Vous aimerez peut-être aussi

- Exposicion SimdefDocument9 pagesExposicion SimdefAlejandro HCPas encore d'évaluation

- A. Memorandum Auditoria Empresa Saga Falabellas.a. (Autoguardado)Document69 pagesA. Memorandum Auditoria Empresa Saga Falabellas.a. (Autoguardado)Alejandro HC50% (4)

- Reflexiones SociologicasDocument1 pageReflexiones SociologicasAlejandro HCPas encore d'évaluation

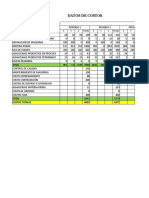

- Datos de SimproDocument22 pagesDatos de SimproAlejandro HCPas encore d'évaluation

- Foro 1Document1 pageForo 1Alejandro HCPas encore d'évaluation

- Foro 1Document1 pageForo 1Alejandro HCPas encore d'évaluation

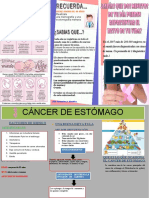

- Triptico Del EstomagoDocument2 pagesTriptico Del EstomagoAlejandro HCPas encore d'évaluation

- DecsionesDocument4 pagesDecsionesAlejandro HCPas encore d'évaluation

- Agenda Parab La Ultima Semana SpsDocument1 pageAgenda Parab La Ultima Semana SpsAlejandro HCPas encore d'évaluation

- Examen VelasquezDocument1 pageExamen VelasquezAlejandro HCPas encore d'évaluation

- Tenpomatic Dpindu12018 f8 13Document11 pagesTenpomatic Dpindu12018 f8 13Robert Irigoyen MamaniPas encore d'évaluation

- Presupuesto de Gasto FinalDocument35 pagesPresupuesto de Gasto FinalAlejandro HCPas encore d'évaluation

- Semana 7 TrabajoDocument25 pagesSemana 7 TrabajoAlejandro HCPas encore d'évaluation

- Pre Supuesto Degas ToDocument11 pagesPre Supuesto Degas ToAlejandro HCPas encore d'évaluation

- Huaman Cano AlejandroDocument2 pagesHuaman Cano AlejandroAlejandro HCPas encore d'évaluation

- Planeamiento TributarioDocument14 pagesPlaneamiento TributarioAlejandro HCPas encore d'évaluation

- Auditoría de GestiónDocument2 pagesAuditoría de GestiónAlejandro HCPas encore d'évaluation

- Normativas Legales Saga FalabellaDocument32 pagesNormativas Legales Saga FalabellaAlejandro HCPas encore d'évaluation

- Referencias BibliograficasDocument3 pagesReferencias BibliograficasAlejandro HCPas encore d'évaluation

- I Us Naturalism oDocument9 pagesI Us Naturalism oAlejandro HCPas encore d'évaluation

- Normativas Legales Saga FalabellaDocument1 pageNormativas Legales Saga FalabellaAlejandro HCPas encore d'évaluation

- Normativas Legales Saga FalabellaDocument1 pageNormativas Legales Saga FalabellaAlejandro HCPas encore d'évaluation

- Auditoría de GestiónDocument10 pagesAuditoría de GestiónAlejandro HCPas encore d'évaluation

- Auditoría de GestiónDocument2 pagesAuditoría de GestiónAlejandro HCPas encore d'évaluation

- Informe para EvaDocument40 pagesInforme para EvaAlejandro HCPas encore d'évaluation

- Auditoría de GestiónDocument20 pagesAuditoría de GestiónAlejandro HCPas encore d'évaluation

- Auditoria AmbientalDocument12 pagesAuditoria AmbientalAlejandro HCPas encore d'évaluation

- Auditoría de GestiónDocument2 pagesAuditoría de GestiónAlejandro HCPas encore d'évaluation

- CARATULADocument2 pagesCARATULAAlejandro HCPas encore d'évaluation

- Clase y Tarea Semana 8Document2 pagesClase y Tarea Semana 8Alejandro HCPas encore d'évaluation

- Sueldos - Actualizado - Soledad PalamediDocument8 pagesSueldos - Actualizado - Soledad PalamediMaria Del C VelazquezPas encore d'évaluation

- PROJOVEN Programa de Empleo JuvenilDocument135 pagesPROJOVEN Programa de Empleo JuvenilnegreirosociologoPas encore d'évaluation

- SST-PRG-05 Trabajo en AlturasDocument14 pagesSST-PRG-05 Trabajo en Alturasyudy paolaPas encore d'évaluation

- Contrato Individual de TrabajoDocument3 pagesContrato Individual de TrabajodavincePas encore d'évaluation

- S10.s1 - Material - Practica Calificada PC02 - Agosto 2021 - Gestion de Recursos HumanosDocument4 pagesS10.s1 - Material - Practica Calificada PC02 - Agosto 2021 - Gestion de Recursos HumanosKaty Paz DiazPas encore d'évaluation

- Organizaciones SindicalesDocument14 pagesOrganizaciones SindicalesAnderson ErasoPas encore d'évaluation

- Informe Del Delegado o Delegada de PrevencionDocument1 pageInforme Del Delegado o Delegada de PrevencionRodeol Grill Occidente C.APas encore d'évaluation

- Nfpa TripticoDocument2 pagesNfpa TripticoV Ctor Jankarlos CastilloPas encore d'évaluation

- Convenios 100 y 111 Trabajo FinalDocument21 pagesConvenios 100 y 111 Trabajo FinalNelson MoralesPas encore d'évaluation

- Opinion Sobre La Pelicula Tiempos ModernosDocument3 pagesOpinion Sobre La Pelicula Tiempos ModernosAmy Valdez PachecoPas encore d'évaluation

- Material CENMA - ATP - FPT-TOVO 2019Document59 pagesMaterial CENMA - ATP - FPT-TOVO 2019Andrea GuzmanPas encore d'évaluation

- Solicitud AntiguedadDocument1 pageSolicitud AntiguedadJesús Adrián Castillo HernándezPas encore d'évaluation

- Taller Grupal 4 - GHDocument4 pagesTaller Grupal 4 - GHLEYDY YANIRE DELGADO MONSALVEPas encore d'évaluation

- El Concepto Ampliado de Trabajo: Los Diversos TrabajosDocument22 pagesEl Concepto Ampliado de Trabajo: Los Diversos TrabajosJairoPas encore d'évaluation

- Convenio Colectivo Seguridad Privada 2012-2014Document70 pagesConvenio Colectivo Seguridad Privada 2012-2014VindiPas encore d'évaluation

- A3 Factor Hora ExtraDocument2 pagesA3 Factor Hora ExtraAriel RPas encore d'évaluation

- Los Derechos Individuales de Ejercicio Colectivo en El Empleo PúblicoDocument13 pagesLos Derechos Individuales de Ejercicio Colectivo en El Empleo PúblicoJustavitoPas encore d'évaluation

- Trabajo Relaciones IndustrialesDocument9 pagesTrabajo Relaciones IndustrialesEguis Jose Palma ChaconPas encore d'évaluation

- Sentencia Ejecutivos 1 CorteDocument35 pagesSentencia Ejecutivos 1 CorteVale GomezPas encore d'évaluation

- Maquinaria y Rquipo Minero 2014 - IIDocument4 pagesMaquinaria y Rquipo Minero 2014 - IIErick Junior Molina RosasPas encore d'évaluation

- Macroeconomia (Examen Final)Document4 pagesMacroeconomia (Examen Final)Ximena Ganoza CornejoPas encore d'évaluation

- Fasar - CEA Oaxaca - UMADocument112 pagesFasar - CEA Oaxaca - UMAJORGE ALCANTARA GALLEGOSPas encore d'évaluation

- Sistema de RemuneracionDocument6 pagesSistema de RemuneracionMarioxi de RodriguezPas encore d'évaluation

- Informe TécnicoDocument2 pagesInforme TécnicoDaniel CopaPas encore d'évaluation

- Modelo Contrato RealidadDocument20 pagesModelo Contrato RealidadAntonio JoséPas encore d'évaluation

- Unidad 2. Estudio de CasoDocument2 pagesUnidad 2. Estudio de CasoangiePas encore d'évaluation

- DAFyD 028 2022 MONTOS AAFF RURALES DESDE 06 2022Document3 pagesDAFyD 028 2022 MONTOS AAFF RURALES DESDE 06 2022Estudio Alvarezg AsociadosPas encore d'évaluation

- Manual - Gestion - Laboral Minera Los Pelambres - Chile PDFDocument19 pagesManual - Gestion - Laboral Minera Los Pelambres - Chile PDFNelly Evelyn ChuraPas encore d'évaluation

- Anexo 3. Formato Seguimiento A La Reincorporacion SociolaboralDocument5 pagesAnexo 3. Formato Seguimiento A La Reincorporacion SociolaboralVladimir Velasquez CañasPas encore d'évaluation

- Declaracià N Jurada de Bienes Dr. Cesar Benzan Quiterio Director Hospital Regional Dr. Alejandro CabralDocument6 pagesDeclaracià N Jurada de Bienes Dr. Cesar Benzan Quiterio Director Hospital Regional Dr. Alejandro CabralAngel CapellanPas encore d'évaluation