Vous aimerez peut-être aussi

- 10ma SemanaperitajeDocument40 pages10ma SemanaperitajeMagaly Geraldine Ayala CórdovaPas encore d'évaluation

- Peritaje Contable-2013-11Document15 pagesPeritaje Contable-2013-11jucevaroPas encore d'évaluation

- CA87 Cuaderno de Trabajo 2017-2Document67 pagesCA87 Cuaderno de Trabajo 2017-2Jussi Aybar100% (1)

- Informe de AuditoriaDocument11 pagesInforme de AuditoriaGLORIAPas encore d'évaluation

- Peritaje Contable Judicial en El Fuero PenalDocument7 pagesPeritaje Contable Judicial en El Fuero PenalAlberto Julian SanchezPas encore d'évaluation

- Unidad 3. Casos Ppto Operativo 2022-2Document22 pagesUnidad 3. Casos Ppto Operativo 2022-2Estrella CalderonPas encore d'évaluation

- Memorandum de PlanificacionDocument21 pagesMemorandum de PlanificacionCarla Florian AquisePas encore d'évaluation

- Contabilidad de Entidades Financieras I - 2020Document5 pagesContabilidad de Entidades Financieras I - 2020Emerson VargasPas encore d'évaluation

- Caso Practico ContabilidadDocument14 pagesCaso Practico ContabilidadjhonnatanPas encore d'évaluation

- Actividad #08 Informe de Trabajo Colaborativo PeritajeDocument34 pagesActividad #08 Informe de Trabajo Colaborativo PeritajelisPas encore d'évaluation

- Caso Practico #2 Actualizacion de Tributo Impago Cuando Se Efectuanpagos ParcialesDocument6 pagesCaso Practico #2 Actualizacion de Tributo Impago Cuando Se Efectuanpagos ParcialesEsther De La Cruz LopezPas encore d'évaluation

- Indicadores de LiquidezDocument9 pagesIndicadores de LiquidezJulio CajigasPas encore d'évaluation

- ContabilidadDocument2 pagesContabilidadH Rauliño CcamacPas encore d'évaluation

- Modelo Como Guia Planificaci NDocument11 pagesModelo Como Guia Planificaci NSandra Huaman BarraPas encore d'évaluation

- Periteje ContableDocument2 pagesPeriteje ContableKevin García Rondón100% (1)

- Practica Calificada Capitulo IvDocument12 pagesPractica Calificada Capitulo IvBryan PoncePas encore d'évaluation

- 12 Estructura Del Informe de Auditoria 2012Document7 pages12 Estructura Del Informe de Auditoria 2012George CTPas encore d'évaluation

- Examan Final de Peritaje Contable - AULA BDocument3 pagesExaman Final de Peritaje Contable - AULA BOliver FortunePas encore d'évaluation

- PA 03 Peritaje ContableDocument7 pagesPA 03 Peritaje ContableCesar VallePas encore d'évaluation

- Clase 2 - Auditoria Financiera 2 - Profesora Emma PDFDocument7 pagesClase 2 - Auditoria Financiera 2 - Profesora Emma PDFLuis RomeroPas encore d'évaluation

- Modulo ContableDocument43 pagesModulo ContableM Violeta CalderonPas encore d'évaluation

- Plan de Auditoria 2021 IIDocument11 pagesPlan de Auditoria 2021 IINathalyYuliet MosqueraPas encore d'évaluation

- Caso Practico de Conciliacion-BancariaDocument7 pagesCaso Practico de Conciliacion-BancariaWalter Huayta ConisllaPas encore d'évaluation

- Caso Práctico de DetraccionesDocument6 pagesCaso Práctico de DetraccionesRita AbrilPas encore d'évaluation

- Peritaje en El Peru 2017 IDocument31 pagesPeritaje en El Peru 2017 ILiz Evelin Ocaña NicolasPas encore d'évaluation

- Aplicación Del Manual de Contabilidad para Empresas BancariasDocument10 pagesAplicación Del Manual de Contabilidad para Empresas BancariasJuly Vilca0% (1)

- Papeles de Trabajo TornasolDocument305 pagesPapeles de Trabajo TornasolLeoncio Alvarez VargasPas encore d'évaluation

- Unidad II Sesiones 05-09 Ejecucion Ctas de IngresosDocument9 pagesUnidad II Sesiones 05-09 Ejecucion Ctas de IngresosMaria Paola La Torre ValverdePas encore d'évaluation

- Presentacion Semana 4 - Los Estados Financieros BasicosDocument43 pagesPresentacion Semana 4 - Los Estados Financieros BasicosFranco KrisPas encore d'évaluation

- Auditoria de CumplimientoDocument29 pagesAuditoria de CumplimientoAlex FacioPas encore d'évaluation

- Rc. #320-2006-CGDocument21 pagesRc. #320-2006-CGMarianela Rojas More100% (1)

- Matriz de ConsistenciaDocument1 pageMatriz de ConsistenciaAnonymous uBEmfSPas encore d'évaluation

- Conatbilidad Gubernamental de MunicipiosDocument211 pagesConatbilidad Gubernamental de MunicipiosveroPas encore d'évaluation

- RESOLUCIONDocument11 pagesRESOLUCIONnoemyPas encore d'évaluation

- Trabajo de Campo 4.1 CorrectoDocument10 pagesTrabajo de Campo 4.1 CorrectoRoniGaPas encore d'évaluation

- Objetivos SiafDocument12 pagesObjetivos SiafXiomi VargasPas encore d'évaluation

- Informe Pericial Contable Ana RivasDocument16 pagesInforme Pericial Contable Ana Rivasana vanessaPas encore d'évaluation

- Caso Practico de Auditoria FinancieraDocument12 pagesCaso Practico de Auditoria FinancieraluisPas encore d'évaluation

- Casos Practicos Semana 1 y 2 PDFDocument21 pagesCasos Practicos Semana 1 y 2 PDFFiorella B BernalPas encore d'évaluation

- Caso Practico #03 Costos Estimad AlumnosDocument2 pagesCaso Practico #03 Costos Estimad AlumnosAnni AcostaPas encore d'évaluation

- Seminario Tratamiento Tributario y Contable Facturas Negociables HermolDocument18 pagesSeminario Tratamiento Tributario y Contable Facturas Negociables HermolangelPas encore d'évaluation

- EDPYMESDocument34 pagesEDPYMESJean Pierre Garay SotoPas encore d'évaluation

- Regimenes Tributarios y Nuevo RusDocument49 pagesRegimenes Tributarios y Nuevo Ruskatherine madeleinePas encore d'évaluation

- CASO INTEGRAL - INFORMAC. COSTOSI - EnunciadoDocument3 pagesCASO INTEGRAL - INFORMAC. COSTOSI - EnunciadoLesly GalarretaPas encore d'évaluation

- Estado de Gananciac y Pérdidas - Balance - PracticaDocument5 pagesEstado de Gananciac y Pérdidas - Balance - PracticaLizeth Rosy100% (1)

- Modulo Ocho Contabilidad GubernamentalDocument523 pagesModulo Ocho Contabilidad GubernamentalelizapilayponcePas encore d'évaluation

- Ef1, Ef 2 y Sus NotasDocument31 pagesEf1, Ef 2 y Sus NotasSheyla Charmely Pacari BerrioPas encore d'évaluation

- Sesion 07Document43 pagesSesion 07diego gómez riveraPas encore d'évaluation

- Formato 1-Comprension de Las Operaciones de La EntidadDocument29 pagesFormato 1-Comprension de Las Operaciones de La EntidadRAUL DE LA LAMAPas encore d'évaluation

- A.F. Los Escándalos Financieros y La Auditoría (Annie, Ale, Karen)Document14 pagesA.F. Los Escándalos Financieros y La Auditoría (Annie, Ale, Karen)Karen PozoPas encore d'évaluation

- 096-17 - Sunat - Fiscalizacion Posterior Dctos Ganador Buena ProDocument4 pages096-17 - Sunat - Fiscalizacion Posterior Dctos Ganador Buena ProRodrigo Cori CórdovaPas encore d'évaluation

- Taller de Auditoria y Control Caso Combustibles Santafe y OliviaDocument2 pagesTaller de Auditoria y Control Caso Combustibles Santafe y OliviaWendy Sanchez Arrieta0% (1)

- DENUNCIADocument21 pagesDENUNCIARicardo De los SantosPas encore d'évaluation

- Monografia Empresa ComercialDocument6 pagesMonografia Empresa ComercialLesly Mishell Huamani QuispePas encore d'évaluation

- Contabilidad UnhevalDocument1 pageContabilidad UnhevalAngel Leito Oscu100% (1)

- Politica Monetaria PeruDocument7 pagesPolitica Monetaria PeruCarlos Martos VigoPas encore d'évaluation

- C1 - c2 - C3auditoria de CumplimientoDocument36 pagesC1 - c2 - C3auditoria de CumplimientoMauricio C LópezPas encore d'évaluation

- Arqueo de Caja y Control InternoDocument10 pagesArqueo de Caja y Control InternoEdward KaolinPas encore d'évaluation

- Monografia MilaDocument9 pagesMonografia MilaelvisPas encore d'évaluation

- Peritaje Contable JudicialDocument11 pagesPeritaje Contable JudicialAder HMPas encore d'évaluation

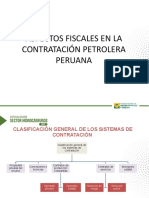

- Aspectos Fiscales de La Contratación Petrolera FINALDocument26 pagesAspectos Fiscales de La Contratación Petrolera FINALcharliePas encore d'évaluation

- Auditoria de Libros ElectrónicosDocument61 pagesAuditoria de Libros ElectrónicoscharliePas encore d'évaluation

- Acciones Inductivas AEDocument33 pagesAcciones Inductivas AEcharliePas encore d'évaluation

- Manual MelissaDocument70 pagesManual MelissacharliePas encore d'évaluation

- Estadistica GeneralDocument66 pagesEstadistica GeneralcharliePas encore d'évaluation

- C&E-2da Quincena - Octubre 2021Document98 pagesC&E-2da Quincena - Octubre 2021charliePas encore d'évaluation

- Los Beneficios Tributarios en La AmazoniaDocument3 pagesLos Beneficios Tributarios en La AmazoniacharliePas encore d'évaluation

- PptexoneracioneinafectacionDocument30 pagesPptexoneracioneinafectacioncharliePas encore d'évaluation

- Formato 6 1 Libro Mayor PDFDocument1 pageFormato 6 1 Libro Mayor PDFcharliePas encore d'évaluation

- Casos Practivos IgvDocument26 pagesCasos Practivos IgvrodrigoPas encore d'évaluation

- Inafectación Natural. Inafectación LegalDocument30 pagesInafectación Natural. Inafectación LegalcharliePas encore d'évaluation

- Semana 7 Sistema de Retenciones Percepciones y Detracciones Del IgvDocument83 pagesSemana 7 Sistema de Retenciones Percepciones y Detracciones Del Igvcharlie100% (1)

- Operaciones Gravadas y No GravadasDocument14 pagesOperaciones Gravadas y No Gravadascharlie100% (1)

- Proyectos de Investigación e Innovación TecnológicaDocument28 pagesProyectos de Investigación e Innovación Tecnológicacharlie75% (8)

- Directiva - 008-2018 PDFDocument72 pagesDirectiva - 008-2018 PDFcharliePas encore d'évaluation

- Causas Referidas A Nulidad NotificacionDocument106 pagesCausas Referidas A Nulidad NotificacionRodrigo IrrazabalPas encore d'évaluation

- Deloitte Presentacion-Mejores-Practicas-Credito PDFDocument35 pagesDeloitte Presentacion-Mejores-Practicas-Credito PDFDittmer QuispePas encore d'évaluation

- Unidad 4 - Fallo TELECOM - Daño PunitivoDocument7 pagesUnidad 4 - Fallo TELECOM - Daño PunitivoAugustoPas encore d'évaluation

- Calix Diaz Lester Eduardo Forestal1800 EnsayoFinalDocument3 pagesCalix Diaz Lester Eduardo Forestal1800 EnsayoFinalEduardo Lest DiazPas encore d'évaluation

- Pérdida Fuerza Ejecutoria ActosadministrativosDocument62 pagesPérdida Fuerza Ejecutoria ActosadministrativosAlejandro DuartePas encore d'évaluation

- Guia 1 Ecuaciones Primer OrdenDocument23 pagesGuia 1 Ecuaciones Primer OrdenkarenPas encore d'évaluation

- (2021) Nulidad ProcesalDocument37 pages(2021) Nulidad ProcesalValentina VallesPas encore d'évaluation

- Aspectos Eticos Y Legales de La Reproduccion AsistidaDocument17 pagesAspectos Eticos Y Legales de La Reproduccion AsistidaChristina MillerPas encore d'évaluation

- PDF Ley 22 ImprimirDocument3 pagesPDF Ley 22 ImprimirJuango PanchoPas encore d'évaluation

- Sociedad ColectivaDocument6 pagesSociedad ColectivaErick MontañoPas encore d'évaluation

- Derecho Privado - Resumen Del Libro de La Catedra NegriDocument102 pagesDerecho Privado - Resumen Del Libro de La Catedra NegriVanesa Ortega100% (2)

- Derecho Civil PersonasDocument24 pagesDerecho Civil PersonasAlonso Silva RojasPas encore d'évaluation

- Derechos Fundamentales Laborales - ToyamaDocument22 pagesDerechos Fundamentales Laborales - ToyamaGustavo Quispe Chávez0% (1)

- Derechos HumanosDocument25 pagesDerechos HumanosMaria Yudith Medina CPas encore d'évaluation

- Contrato de Compraventa Internacional de MercancíasDocument5 pagesContrato de Compraventa Internacional de MercancíasCarlos MartínezPas encore d'évaluation

- Club de La ConstruccionDocument10 pagesClub de La ConstruccionLeidy Agua YoPas encore d'évaluation

- EdictosDocument10 pagesEdictosFrancy CarolinaPas encore d'évaluation

- Libelo de Demanda Por Desalojo ComercialDocument5 pagesLibelo de Demanda Por Desalojo ComercialJose Gutierrez100% (2)

- Contrato de Compra Venta de VehiculoDocument3 pagesContrato de Compra Venta de Vehiculoreynaldo aguirrePas encore d'évaluation

- Contrato de Arriendo de Automóvil UberDocument2 pagesContrato de Arriendo de Automóvil UberCristobal SaldañaPas encore d'évaluation

- Ley Del TaliónDocument2 pagesLey Del TaliónStefany CárdenasPas encore d'évaluation

- LEY Del BullyingDocument4 pagesLEY Del BullyingMarcelo GabrielPas encore d'évaluation

- Tarea 2 de CriminologiaDocument11 pagesTarea 2 de CriminologiaJairo Luis Meléndez OvallesPas encore d'évaluation

- Los Bienes y Sus ClasificacionesDocument29 pagesLos Bienes y Sus ClasificacionesNicolás ArmandoPas encore d'évaluation

- El Ejercicio Profesional y El EstadoDocument5 pagesEl Ejercicio Profesional y El EstadoRosaura CordobaPas encore d'évaluation

- Trabajo en Grupos - Curso FF Litigio Oral Penal ABA CuernaDocument11 pagesTrabajo en Grupos - Curso FF Litigio Oral Penal ABA CuernaAlbert VillarrealPas encore d'évaluation

- Apt0-Apto-T1 - 1106 Declaro ConocerDocument6 pagesApt0-Apto-T1 - 1106 Declaro Conoceralejandra fraile fandiñoPas encore d'évaluation

- T1 Derecho Procesal PenalDocument7 pagesT1 Derecho Procesal PenalAdriano CornejoPas encore d'évaluation

- 71sentencia de Tutela 019-2020-00221-01Document31 pages71sentencia de Tutela 019-2020-00221-01Gennaro RíosPas encore d'évaluation

- Cuestionario 1 Tema 7 FolDocument1 pageCuestionario 1 Tema 7 FolVanessa Santos Carrasco100% (1)