Vous aimerez peut-être aussi

- 449Document8 pages449Diego Octavio Díaz SánchezPas encore d'évaluation

- DB008Document10 pagesDB008Diego Octavio Díaz SánchezPas encore d'évaluation

- DB006Document25 pagesDB006Diego Octavio Díaz SánchezPas encore d'évaluation

- DB002 PDFDocument4 pagesDB002 PDFDiego Octavio Díaz SánchezPas encore d'évaluation

- Cambio SocialDocument1 pageCambio SocialDiego Octavio Díaz SánchezPas encore d'évaluation

- Presenta Licenciatura en Derecho BurocráticoDocument19 pagesPresenta Licenciatura en Derecho BurocráticoDiego Octavio Díaz SánchezPas encore d'évaluation

- Derecho Administrativo 1Document90 pagesDerecho Administrativo 1Mob Fco100% (2)

- Cuarto Cuatrimestre Metodología para La Investigación JurídicaDocument15 pagesCuarto Cuatrimestre Metodología para La Investigación JurídicaFlor Trevino60% (5)

- 5Document13 pages5Diego Octavio Díaz SánchezPas encore d'évaluation

- DB005Document14 pagesDB005Diego Octavio Díaz SánchezPas encore d'évaluation

- Examen Derecho Agrario (Primer Evaluacion) 2013.Document11 pagesExamen Derecho Agrario (Primer Evaluacion) 2013.Diego Octavio Díaz SánchezPas encore d'évaluation

- Primera de Derecho Civil IIIDocument6 pagesPrimera de Derecho Civil IIIDiego Octavio Díaz SánchezPas encore d'évaluation

- Rebelion en La Granja 1984 - George OrwellDocument214 pagesRebelion en La Granja 1984 - George OrwellDiego Octavio Díaz Sánchez63% (8)

- Cómo Interponer Una ApelaciónDocument1 pageCómo Interponer Una ApelaciónDiego Octavio Díaz SánchezPas encore d'évaluation

- Derecho Romano I PDFDocument29 pagesDerecho Romano I PDFLupita Garcia33% (3)

- Sesión 17Document2 pagesSesión 17Diego Octavio Díaz SánchezPas encore d'évaluation

- Derecho Economico Internacional 1Document83 pagesDerecho Economico Internacional 1Diego Octavio Díaz SánchezPas encore d'évaluation

- Diferencias Base y ConfianzaDocument1 pageDiferencias Base y ConfianzaDiego Octavio Díaz SánchezPas encore d'évaluation

- Derecho Economico Internacional EXPODocument40 pagesDerecho Economico Internacional EXPODiego Octavio Díaz SánchezPas encore d'évaluation

- PresentaciónDocument12 pagesPresentaciónDiego Octavio Díaz SánchezPas encore d'évaluation

- Presentacion Tema 8 CivilDocument25 pagesPresentacion Tema 8 CivilDiego Octavio Díaz SánchezPas encore d'évaluation

- 2Document1 page2Diego Octavio Díaz SánchezPas encore d'évaluation

- ConcubinatoDocument7 pagesConcubinatoDiego Octavio Díaz SánchezPas encore d'évaluation

- Contratos AleatoriosDocument2 pagesContratos AleatoriosDiego Octavio Díaz SánchezPas encore d'évaluation

- Rincon VagoDocument20 pagesRincon VagoMa LopezPas encore d'évaluation

- Derecho Administrativo IDocument30 pagesDerecho Administrativo Iantonioifc25% (4)

- Problemas Socioeconómicos de MéxicoDocument5 pagesProblemas Socioeconómicos de MéxicoDiego Octavio Díaz SánchezPas encore d'évaluation

- SHCPDocument5 pagesSHCPDiego Octavio Díaz SánchezPas encore d'évaluation

- Fundamentación Constitucional Del Derecho Económico en MéxicoDocument3 pagesFundamentación Constitucional Del Derecho Económico en MéxicoDiego Octavio Díaz Sánchez75% (8)

- Anexo Pp-2 GastosDocument5 pagesAnexo Pp-2 GastosalcidesPas encore d'évaluation

- Mercado CambiarioDocument4 pagesMercado Cambiariotulia100% (1)

- 4 Informe CCQ Abril 2017 Rev00Document30 pages4 Informe CCQ Abril 2017 Rev00Henry Salas ChavezPas encore d'évaluation

- 2019 ProduccionDocument9 pages2019 ProduccionMauricio Cherman GonzálezPas encore d'évaluation

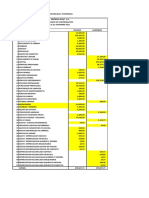

- Estados Financieros (PDF) 76129263 202303Document131 pagesEstados Financieros (PDF) 76129263 202303PALOMA BELÉN ANDREA ARANEDA GONZÁLEZPas encore d'évaluation

- Trabajo Backus FaltaDocument22 pagesTrabajo Backus FaltaLuis LevanoPas encore d'évaluation

- Economia DesagregadaDocument341 pagesEconomia DesagregadaJose Luis FranchiPas encore d'évaluation

- Universidad Catolica Los Angeles de ChimboteDocument3 pagesUniversidad Catolica Los Angeles de Chimbotejesus quijanoPas encore d'évaluation

- TFG A 022 PDFDocument70 pagesTFG A 022 PDFdisitoPas encore d'évaluation

- Stakeholders LecturaDocument19 pagesStakeholders LecturaAlejandra Talpén PérezPas encore d'évaluation

- Ejercicios de Producción y CostosDocument3 pagesEjercicios de Producción y CostosRobertTrujilloPas encore d'évaluation

- Cedulas HipotecariasDocument16 pagesCedulas HipotecariasGilberto López50% (2)

- M4S15 Trabajo FinalDocument3 pagesM4S15 Trabajo FinalAlejandra FallasPas encore d'évaluation

- Quinto Básico A RecursosDocument5 pagesQuinto Básico A RecursosAlonsoPas encore d'évaluation

- Actividad 4 GHCDocument9 pagesActividad 4 GHCm4uxPas encore d'évaluation

- Trickerion - V.1.3.1 - Reglas ESP PDFDocument27 pagesTrickerion - V.1.3.1 - Reglas ESP PDFsantimosPas encore d'évaluation

- PC - MicroeconomiaDocument3 pagesPC - MicroeconomiaKAISY YAMIRA HUARANCCA QUISPEPas encore d'évaluation

- La Seguridad Social Peruano y Los Efectos en La SociedadDocument13 pagesLa Seguridad Social Peruano y Los Efectos en La SociedadjheffersonPas encore d'évaluation

- Evaluacion Final - Escenario 8 - Segundo Bloque-Teorico-Practico - Virtual - Macroeconomía - (Grupo b02)Document14 pagesEvaluacion Final - Escenario 8 - Segundo Bloque-Teorico-Practico - Virtual - Macroeconomía - (Grupo b02)Andersson RinconPas encore d'évaluation

- Capitulo I y II (B) Ec 449 (II) Teoría y Política MonetariaDocument88 pagesCapitulo I y II (B) Ec 449 (II) Teoría y Política Monetariajuancuri348Pas encore d'évaluation

- Participación Sindical en ChileDocument3 pagesParticipación Sindical en Chilefrancisco espinozaPas encore d'évaluation

- Contabilidad Gerencial UDO ANZ 2do Tema Punto de EquilibrioDocument15 pagesContabilidad Gerencial UDO ANZ 2do Tema Punto de EquilibrioJesúsGuerraColón100% (1)

- Proyecto de Adecuacion Tecnologica en Los Equipos de Elaboracion de Artesania en MaderaDocument8 pagesProyecto de Adecuacion Tecnologica en Los Equipos de Elaboracion de Artesania en Maderajosepcastillo2Pas encore d'évaluation

- Cruce Dorado de Medias Móviles y Cruce de La MuerteDocument3 pagesCruce Dorado de Medias Móviles y Cruce de La Muertewalter_lezcano164501Pas encore d'évaluation

- PRACTICA 1 RoxanaDocument14 pagesPRACTICA 1 RoxanaRoxana de OrtizPas encore d'évaluation

- Principios de Contabilidad Generalmente Aceptados PeritajeDocument3 pagesPrincipios de Contabilidad Generalmente Aceptados PeritajeJose HuamanPas encore d'évaluation

- 9 16setiembre2019 Gestión de Recursos Propios 2019 PDFDocument15 pages9 16setiembre2019 Gestión de Recursos Propios 2019 PDFCarlos Augusto Loli GuevaraPas encore d'évaluation

- Catalogo Multi-V Water - 2017 PDFDocument24 pagesCatalogo Multi-V Water - 2017 PDFGuido Alonso Vasquez Quiroz0% (1)

- Proyecto Mermelada de TomateDocument84 pagesProyecto Mermelada de TomateGat Ç EmyPas encore d'évaluation

- Consumo Per Capita de Pescado en El PerúDocument4 pagesConsumo Per Capita de Pescado en El PerúFavio Lopez AndazabalPas encore d'évaluation