Vous aimerez peut-être aussi

- Admi PublicaDocument52 pagesAdmi Publicaerick jhonatanPas encore d'évaluation

- Practica 3° y 4° EnviarDocument2 pagesPractica 3° y 4° Enviarerick jhonatanPas encore d'évaluation

- Derechos de La PersonaDocument30 pagesDerechos de La Personaerick jhonatanPas encore d'évaluation

- Precauciones Estandar Ropa HospitalariaDocument24 pagesPrecauciones Estandar Ropa Hospitalariaerick jhonatan100% (1)

- Derechos de La PersonaDocument30 pagesDerechos de La Personaerick jhonatanPas encore d'évaluation

- Practica 3° y 4° EnviarDocument2 pagesPractica 3° y 4° Enviarerick jhonatanPas encore d'évaluation

- Estudiolengua EsoDocument8 pagesEstudiolengua EsoFelix Enrique Carrasco GuajardoPas encore d'évaluation

- Actividad Entregable III: Estudios Generales Semestre IDocument2 pagesActividad Entregable III: Estudios Generales Semestre IManuel Panca Laveriano50% (4)

- Práctica III Excel ABAT OKDocument11 pagesPráctica III Excel ABAT OKerick jhonatanPas encore d'évaluation

- Redacción y Argumentación PPT EnsayoDocument16 pagesRedacción y Argumentación PPT Ensayoerick jhonatanPas encore d'évaluation

- Ensayo Expositivo-Argumentativo y Tipos de ArgumentosDocument9 pagesEnsayo Expositivo-Argumentativo y Tipos de ArgumentosCarlos Joaquin V C100% (1)

- Universidad Alas PeruanasDocument5 pagesUniversidad Alas Peruanaserick jhonatanPas encore d'évaluation

- Esquema de VacunaciónDocument3 pagesEsquema de VacunaciónCARLOS SOTOPas encore d'évaluation

- Texto Argumentativo Ensayo ArgumentivoDocument10 pagesTexto Argumentativo Ensayo Argumentivoerick jhonatanPas encore d'évaluation

- Respiracion VEGETAL Y ANIMALDocument7 pagesRespiracion VEGETAL Y ANIMALerick jhonatanPas encore d'évaluation

- Salud Sexual y ReproductivaDocument13 pagesSalud Sexual y Reproductivaerick jhonatanPas encore d'évaluation

- Sesion6 10Document67 pagesSesion6 10Anonymous HDnFdnEPas encore d'évaluation

- 2 Marketing GeneralDocument112 pages2 Marketing Generalerick jhonatanPas encore d'évaluation

- Ecologia Rio ChontaDocument19 pagesEcologia Rio Chontaerick jhonatanPas encore d'évaluation

- Adminis Traci OnDocument10 pagesAdminis Traci Onerick jhonatanPas encore d'évaluation

- MitDocument16 pagesMiterick jhonatanPas encore d'évaluation

- (Nuevo) Horarios 2017-I - Eap - Contab.Document7 pages(Nuevo) Horarios 2017-I - Eap - Contab.Oscar Vladimir Minchán CarmonaPas encore d'évaluation

- Diapos de CIFDocument12 pagesDiapos de CIFerick jhonatanPas encore d'évaluation

- Adminis Traci OnDocument10 pagesAdminis Traci Onerick jhonatanPas encore d'évaluation

- Articulo 25Document7 pagesArticulo 25erick jhonatanPas encore d'évaluation

- 67 y 68Document5 pages67 y 68elmer94dj100% (5)

- Cuentas Contingentes (1) 8Document16 pagesCuentas Contingentes (1) 8estelvitaPas encore d'évaluation

- Liquidacion de InteresesDocument10 pagesLiquidacion de Intereseserick jhonatanPas encore d'évaluation

- Capitulo Ii AnalisisDocument13 pagesCapitulo Ii Analisiserick jhonatanPas encore d'évaluation

- 9,10,11,12Document20 pages9,10,11,12erick jhonatanPas encore d'évaluation

- ADMINISTRACION DE NEGOCIOS Grupo 4 ArellanoDocument14 pagesADMINISTRACION DE NEGOCIOS Grupo 4 Arellanofiorella de los milagros vasques yamunaquePas encore d'évaluation

- Ace 42 - Ecuador - GuatemalaDocument79 pagesAce 42 - Ecuador - GuatemalaEstefania CedeñoPas encore d'évaluation

- 1.2 Porque Existen Las Organizaciones y La Creación de ValorDocument6 pages1.2 Porque Existen Las Organizaciones y La Creación de ValorOswaldo Gomez MendozaPas encore d'évaluation

- Decreto 1165Document31 pagesDecreto 1165SandraYepezPas encore d'évaluation

- Importancia de La Gerencia de Proyectos en Mi Entorno o Campo de AccionDocument3 pagesImportancia de La Gerencia de Proyectos en Mi Entorno o Campo de AccionpaolaPas encore d'évaluation

- Actividad de Aprendzaje 15 Evidencia 2 Ruta ImportadoraDocument23 pagesActividad de Aprendzaje 15 Evidencia 2 Ruta ImportadoraLINAPas encore d'évaluation

- Factoraje Financiero y AutofinanciamientoDocument24 pagesFactoraje Financiero y AutofinanciamientoJose Roberto Zarate PeriañezPas encore d'évaluation

- Plan Anual Del Área de Ciencias Sociales 2021: Acta Oficial de Evaluación 2020Document6 pagesPlan Anual Del Área de Ciencias Sociales 2021: Acta Oficial de Evaluación 2020abelPas encore d'évaluation

- Quiz 1 - Semana 3 - RA - PRIMER BLOQUE-GERENCIA FINANCIERA - (GRUPO3)Document7 pagesQuiz 1 - Semana 3 - RA - PRIMER BLOQUE-GERENCIA FINANCIERA - (GRUPO3)nsanchezpoloPas encore d'évaluation

- Frontera de Posibilidades de ProducciónDocument3 pagesFrontera de Posibilidades de ProducciónJorge ChávezPas encore d'évaluation

- M1-MK-G7-El ProductoDocument10 pagesM1-MK-G7-El ProductoDiego J. VelasquezPas encore d'évaluation

- Tarea RemuneracionesDocument7 pagesTarea RemuneracionesMarta MoenaPas encore d'évaluation

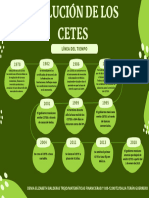

- Linea Del Tiempo Cetes-Matematicas Fin DebtDocument1 pageLinea Del Tiempo Cetes-Matematicas Fin DebtDenia Elizabeth Balderas TrejoPas encore d'évaluation

- Tarea Semana 5Document5 pagesTarea Semana 5Mauricio CabreraPas encore d'évaluation

- Caso 3Document2 pagesCaso 3LUZ MIRANDAPas encore d'évaluation

- Modelo CanvasDocument4 pagesModelo CanvasOmar Rodrigo Maria CarlosPas encore d'évaluation

- UNAD Presentacion Unidad 3 Conta-CostosDocument29 pagesUNAD Presentacion Unidad 3 Conta-CostosMarcos Balboa Castro Blanco100% (1)

- Programa: "Glosario de Conceptos Que Incluya La Gestión Del Presupuesto Y Los Conceptos Básicos Del Siaf"Document9 pagesPrograma: "Glosario de Conceptos Que Incluya La Gestión Del Presupuesto Y Los Conceptos Básicos Del Siaf"Raul Locumber100% (2)

- A#6 GDMDocument3 pagesA#6 GDMMelissa AcostaPas encore d'évaluation

- Programa de Economía Política - ABOGACIA - 2019 PDFDocument7 pagesPrograma de Economía Política - ABOGACIA - 2019 PDFBlack PinkPas encore d'évaluation

- Empresas FamiliaresDocument3 pagesEmpresas FamiliaresMIGUEL ANGEL LOPEZ MATRINEZPas encore d'évaluation

- Caso Práctico I Logística InternacionalDocument4 pagesCaso Práctico I Logística InternacionalVALERIA MORALES HENAO100% (1)

- Caso MattelsaDocument19 pagesCaso MattelsaDaniel Sanchez MarinPas encore d'évaluation

- Contabilidad para CooperativasDocument8 pagesContabilidad para CooperativasElianny DavilaPas encore d'évaluation

- Cómo Invertir en Acciones - ROInvesting (Corregido Regulación)Document6 pagesCómo Invertir en Acciones - ROInvesting (Corregido Regulación)ALEJANDRA PIEDRAHITA ORTEGAPas encore d'évaluation

- RM 469 DG 010 2011 Mindef SG VRDDocument33 pagesRM 469 DG 010 2011 Mindef SG VRDDavid Lopez VillacavaPas encore d'évaluation

- Enfoque Basado en Las Capacidades Sen - NussbaumDocument23 pagesEnfoque Basado en Las Capacidades Sen - NussbaumShirley RamalloPas encore d'évaluation

- Fernando ValverdeDocument239 pagesFernando ValverdePichocha FernándezPas encore d'évaluation

- Tabulador de Sueldos 2022Document23 pagesTabulador de Sueldos 2022Marco AntonioPas encore d'évaluation

- Promarketing 1Document29 pagesPromarketing 1Mark SmithPas encore d'évaluation