Vous aimerez peut-être aussi

- Inverstigación de Operaciones Por Sergio Rodrigo Cárcamo ObandoDocument8 pagesInverstigación de Operaciones Por Sergio Rodrigo Cárcamo ObandoSergio Rodrigo Cárcamo Obando75% (4)

- Plan Estrategico Empresa NestleDocument24 pagesPlan Estrategico Empresa NestleMichael Andrés Ind74% (31)

- Monografia de La EsquizofreniaDocument21 pagesMonografia de La EsquizofreniaMichael Andrés Ind100% (3)

- KOOKTAE - Perfectly WrongDocument17 pagesKOOKTAE - Perfectly WrongZumo De Limón :3100% (1)

- Contrato PsicológicoDocument2 pagesContrato PsicológicoRichi Del CastilloPas encore d'évaluation

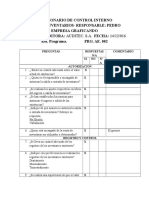

- Cuestionario de Control Interno de Inventarios Empresa GraficandoDocument3 pagesCuestionario de Control Interno de Inventarios Empresa GraficandoMichael Andrés Ind100% (1)

- Clase Modelo UCV - Indicadores ComprasDocument42 pagesClase Modelo UCV - Indicadores ComprasAnonymous uKxrEpJ2vPas encore d'évaluation

- Caso Ducati Doc1Document8 pagesCaso Ducati Doc1Perci LunarejoPas encore d'évaluation

- Gramática Elemental Del Sánscrito Imprimir EmpastarDocument187 pagesGramática Elemental Del Sánscrito Imprimir Empastaresco_maria100% (1)

- CrucigramaDocument2 pagesCrucigramaANA100% (1)

- Guerra MundialDocument4 pagesGuerra MundialMichael Andrés IndPas encore d'évaluation

- TRABAJO INVESTIGACION Aplicación y Evolución de Las NIC 2 InventarioDocument8 pagesTRABAJO INVESTIGACION Aplicación y Evolución de Las NIC 2 InventarioMichael Andrés IndPas encore d'évaluation

- Qué Es La DrogadicciónDocument11 pagesQué Es La DrogadicciónMichael Andrés IndPas encore d'évaluation

- LegislacionDocument6 pagesLegislacionMichael Andrés IndPas encore d'évaluation

- Guerra MundialDocument4 pagesGuerra MundialMichael Andrés IndPas encore d'évaluation

- Segunda GuerraDocument6 pagesSegunda GuerraMichael Andrés IndPas encore d'évaluation

- Biografias de Escritores para El 1 de Agosto XDDocument6 pagesBiografias de Escritores para El 1 de Agosto XDMichael Andrés IndPas encore d'évaluation

- Ejercicios 8.3Document2 pagesEjercicios 8.3Michael Andrés IndPas encore d'évaluation

- Tipos PruebasDocument1 pageTipos PruebasMichael Andrés IndPas encore d'évaluation

- MarketingDocument6 pagesMarketingMichael Andrés IndPas encore d'évaluation

- Macrotarea Legislacion 3 y 4Document28 pagesMacrotarea Legislacion 3 y 4Michael Andres IndPas encore d'évaluation

- MarketingDocument6 pagesMarketingMichael Andrés IndPas encore d'évaluation

- Teoria de La Evolucion BiologicaDocument6 pagesTeoria de La Evolucion BiologicaMichael Andrés IndPas encore d'évaluation

- Tipos de Opiniones AuditoriaDocument4 pagesTipos de Opiniones AuditoriaMichael Andrés Ind50% (2)

- Teoria de RelatividadDocument10 pagesTeoria de RelatividadMichael Andrés IndPas encore d'évaluation

- Los TributosDocument6 pagesLos TributosMichael Andrés IndPas encore d'évaluation

- Derechos Del Buen VivirDocument7 pagesDerechos Del Buen VivirMichael Andrés IndPas encore d'évaluation

- Primera Guerra MundialDocument14 pagesPrimera Guerra MundialMichael Andrés IndPas encore d'évaluation

- Las PymesDocument3 pagesLas PymesMichael Andrés IndPas encore d'évaluation

- Primera Guerra MundialDocument12 pagesPrimera Guerra MundialMichael Andrés IndPas encore d'évaluation

- INFORMATICADocument7 pagesINFORMATICAMichael Andrés IndPas encore d'évaluation

- El Suelo y Sus IrregularidadesDocument5 pagesEl Suelo y Sus IrregularidadesMichael Andrés IndPas encore d'évaluation

- Graficos EstadisticosDocument8 pagesGraficos EstadisticosMichael Andrés IndPas encore d'évaluation

- INventos TecnologicosDocument5 pagesINventos TecnologicosMichael Andrés IndPas encore d'évaluation

- Muestra Poblacion MetodologiaDocument7 pagesMuestra Poblacion MetodologiaMichael Andrés IndPas encore d'évaluation

- Unidad 1 La Ecología y Su Objeto de EstudioDocument23 pagesUnidad 1 La Ecología y Su Objeto de EstudioGretser José Orellana MéndezPas encore d'évaluation

- Modelos BioeticosDocument7 pagesModelos BioeticosKarina MenillaPas encore d'évaluation

- El Latín Urbano Es El El Lenguaje Hablado en Todas Las Ciudades PequeñasDocument3 pagesEl Latín Urbano Es El El Lenguaje Hablado en Todas Las Ciudades PequeñasSusmeli SaezPas encore d'évaluation

- Memoria A Corto Plazo y Modlaidad Sensorial en Sujetos Ciego y VidentesDocument15 pagesMemoria A Corto Plazo y Modlaidad Sensorial en Sujetos Ciego y VidentesMafe NomásPas encore d'évaluation

- Proy - Humanistico 14 2do - TecnDocument37 pagesProy - Humanistico 14 2do - Tecngabriela villegasPas encore d'évaluation

- Tarea #4 Psicologia Del Desarrollo 2Document5 pagesTarea #4 Psicologia Del Desarrollo 2jaelPas encore d'évaluation

- TESIS - Gestión para La Administración de La Materia Prima en El Área de Producción de La Industria GráficaDocument87 pagesTESIS - Gestión para La Administración de La Materia Prima en El Área de Producción de La Industria GráficaINTELIGENCIA EDUCATIVAPas encore d'évaluation

- Clase 1 EncuadreDocument19 pagesClase 1 EncuadreMaríaPazOlavePas encore d'évaluation

- Tesis Final Luis AmarioDocument274 pagesTesis Final Luis AmarioAnonymous 4lIAJ1Lk2Pas encore d'évaluation

- E6 - Patología de Los PárpadosDocument13 pagesE6 - Patología de Los PárpadosJorgePas encore d'évaluation

- Padlet Lzar726ppei5sskwDocument5 pagesPadlet Lzar726ppei5sskwEdgar SantanaPas encore d'évaluation

- Actividad 9 Español FASE 4Document4 pagesActividad 9 Español FASE 4claudia alejandraPas encore d'évaluation

- Bapermoc1Document12 pagesBapermoc1Katia SandovalPas encore d'évaluation

- Matriz de Marco Lógico, Análisis de AlternativasDocument11 pagesMatriz de Marco Lógico, Análisis de AlternativasAlejandro Caro100% (6)

- Ficha Técnica Teorema de PitágorasDocument14 pagesFicha Técnica Teorema de Pitágorasortiz133Pas encore d'évaluation

- El Desarrollo de Actividades de Interaprendizaje y ConvivenciaDocument3 pagesEl Desarrollo de Actividades de Interaprendizaje y ConvivenciaDavidCcasoPas encore d'évaluation

- Pasapalabra LiterarioDocument6 pagesPasapalabra LiterarioPompiPas encore d'évaluation

- Derivada ParcialDocument7 pagesDerivada ParcialDiego Benavides EstelaPas encore d'évaluation

- Dios Inspira A Creyentes Hacia Una Fe AudazDocument2 pagesDios Inspira A Creyentes Hacia Una Fe AudazStevenChristianCancliniPas encore d'évaluation

- Yamaha PSR-600 ManualDocument27 pagesYamaha PSR-600 Manualscreesh100% (1)

- S5A23 Delgadom EduardoivanDocument17 pagesS5A23 Delgadom EduardoivanRocove VcrPas encore d'évaluation

- Planificacion I 2022Document6 pagesPlanificacion I 2022danna marinPas encore d'évaluation

- Unidad 3 Computación-Power Point 2016Document47 pagesUnidad 3 Computación-Power Point 2016VICPas encore d'évaluation

- O 1 El Metodo CientificoDocument2 pagesO 1 El Metodo CientificoJose Antonio MadridPas encore d'évaluation