Vous aimerez peut-être aussi

- Conceptos Básicos de Nuestra LenguaDocument6 pagesConceptos Básicos de Nuestra LenguaPaula Pineda de NavasPas encore d'évaluation

- Pueblos OriginariosDocument1 pagePueblos OriginariosPaula Pineda de NavasPas encore d'évaluation

- Función de Relación (Cuadro Comparativo)Document1 pageFunción de Relación (Cuadro Comparativo)Paula Pineda de NavasPas encore d'évaluation

- Cambiar El MundoDocument5 pagesCambiar El MundoPaula Pineda de NavasPas encore d'évaluation

- Teorías migratorias americanasDocument6 pagesTeorías migratorias americanasPaula Pineda de NavasPas encore d'évaluation

- Cocina CreativaDocument2 pagesCocina CreativaPaula Pineda de NavasPas encore d'évaluation

- Infografia Sobre El EmprendimientoDocument2 pagesInfografia Sobre El EmprendimientoPaula Pineda de NavasPas encore d'évaluation

- Actividades de Evaluacion de Valor y CiudadaniaDocument5 pagesActividades de Evaluacion de Valor y CiudadaniaPaula Pineda de NavasPas encore d'évaluation

- Deporte Unidad IVDocument7 pagesDeporte Unidad IVPaula Pineda de NavasPas encore d'évaluation

- 10 Recetas Con Plátanos Maduros y VerdesDocument1 page10 Recetas Con Plátanos Maduros y VerdesPaula Pineda de NavasPas encore d'évaluation

- Importancia Del Amazona para La Vida en El PlanetaDocument2 pagesImportancia Del Amazona para La Vida en El PlanetaPaula Pineda de NavasPas encore d'évaluation

- Cambiar El MundoDocument5 pagesCambiar El MundoPaula Pineda de NavasPas encore d'évaluation

- Infografia Sobre El EmprendimientoDocument2 pagesInfografia Sobre El EmprendimientoPaula Pineda de NavasPas encore d'évaluation

- La CélulaDocument8 pagesLa CélulaPaula Pineda de NavasPas encore d'évaluation

- Impacto de Las Tic en Diferentes Ámbitos de La SociedadDocument12 pagesImpacto de Las Tic en Diferentes Ámbitos de La SociedadPaula Pineda de NavasPas encore d'évaluation

- Trabajo Sobre Cien Años de SoledadDocument7 pagesTrabajo Sobre Cien Años de SoledadPaula Pineda de NavasPas encore d'évaluation

- Psicología EvolutivaDocument7 pagesPsicología EvolutivaPaula Pineda de NavasPas encore d'évaluation

- Venezuela AgrariaDocument9 pagesVenezuela AgrariaPaula Pineda de NavasPas encore d'évaluation

- Bolívar y la visión de una América unidaDocument2 pagesBolívar y la visión de una América unidaPaula Pineda de NavasPas encore d'évaluation

- Uso de Los Signos de Puntuación Del InglesDocument27 pagesUso de Los Signos de Puntuación Del InglesPaula Pineda de NavasPas encore d'évaluation

- Trabajo de BiologiaDocument13 pagesTrabajo de BiologiaPaula Pineda de NavasPas encore d'évaluation

- Simuladores InformaticosDocument6 pagesSimuladores InformaticosPaula Pineda de NavasPas encore d'évaluation

- Estado de ExcepciónDocument1 pageEstado de ExcepciónPaula Pineda de NavasPas encore d'évaluation

- Psicología EvolutivaDocument7 pagesPsicología EvolutivaPaula Pineda de NavasPas encore d'évaluation

- Trabajo de Quimica Reacciones QuimicasDocument8 pagesTrabajo de Quimica Reacciones QuimicasPaula Pineda de NavasPas encore d'évaluation

- Introduccion y Conclusion de Los Chibchas y El SonidoDocument4 pagesIntroduccion y Conclusion de Los Chibchas y El SonidoPaula Pineda de Navas0% (1)

- Estado de ExcepciónDocument1 pageEstado de ExcepciónPaula Pineda de NavasPas encore d'évaluation

- SONIDO y RuidoDocument1 pageSONIDO y RuidoPaula Pineda de NavasPas encore d'évaluation

- Ensayo Paola El Movimiento en Nuestras VidasDocument1 pageEnsayo Paola El Movimiento en Nuestras VidasPaula Pineda de Navas100% (2)

- Ejemplos Clasificación de Los Verbos para JhonDocument1 pageEjemplos Clasificación de Los Verbos para JhonPaula Pineda de NavasPas encore d'évaluation

- Carta Selección de Productos Ofertados HSBC Guía 2Document15 pagesCarta Selección de Productos Ofertados HSBC Guía 2Javier MontesPas encore d'évaluation

- Precontractual Cuenta BolsaDocument33 pagesPrecontractual Cuenta BolsaJuan JuanPas encore d'évaluation

- Operaciones Financieras en CajaDocument56 pagesOperaciones Financieras en CajaJulm Lescano100% (6)

- Práctica Costo AmortizadoDocument27 pagesPráctica Costo AmortizadoMagali Mires CamposPas encore d'évaluation

- Valor Del Dinero-2.1Document64 pagesValor Del Dinero-2.1silvia lopezPas encore d'évaluation

- Portafolio de ServiciosDocument12 pagesPortafolio de ServiciosEliana CudrizPas encore d'évaluation

- Paraísos Fiscales y Blanqueo de CapitalesDocument8 pagesParaísos Fiscales y Blanqueo de CapitalesJose SiPas encore d'évaluation

- Practica ArrendamientoDocument3 pagesPractica ArrendamientopepePas encore d'évaluation

- Actividad 2 Concilición ColfactoryDocument2 pagesActividad 2 Concilición ColfactoryMaria Alexandra Garcia VelascoPas encore d'évaluation

- Gestión financiera en AmazonDocument11 pagesGestión financiera en AmazonAndres FontanillaPas encore d'évaluation

- Examen Parcial - Semana 4 - MACROECONOMIADocument11 pagesExamen Parcial - Semana 4 - MACROECONOMIAErika CaicedoPas encore d'évaluation

- 1 Guía Práctica 06 IGV Renta ADocument2 pages1 Guía Práctica 06 IGV Renta Acarolinaj1503Pas encore d'évaluation

- ModeloRendRiesgoDocument17 pagesModeloRendRiesgoDayannaRCPas encore d'évaluation

- Semana 3Document7 pagesSemana 3luis cantillanaPas encore d'évaluation

- Proyecto de Vida 1Document10 pagesProyecto de Vida 1MIRIAN KAROL TTICA SOTOPas encore d'évaluation

- Finanzas públicas: ingresos y gastos del EstadoDocument10 pagesFinanzas públicas: ingresos y gastos del Estadoluis rodriguezPas encore d'évaluation

- Manual Analisis Fundamental-1Document6 pagesManual Analisis Fundamental-1Edith HenriquezPas encore d'évaluation

- Plan de Negocios EstructuraDocument10 pagesPlan de Negocios EstructuraKarin Chambi ArizapanaPas encore d'évaluation

- Ejercicios de DepreciaciónDocument6 pagesEjercicios de Depreciaciónandrea jacobo100% (1)

- Catalogo FinanciamientoDocument37 pagesCatalogo FinanciamientoRafaelPas encore d'évaluation

- InventarioDocument804 pagesInventarionayeli cristina misaico sudarioPas encore d'évaluation

- Gestión de equipos y maquinarias: Leasing vs préstamoDocument27 pagesGestión de equipos y maquinarias: Leasing vs préstamoRheder TolentinoPas encore d'évaluation

- Análisis de Las OMA S y TPM, FPC y FPIDocument5 pagesAnálisis de Las OMA S y TPM, FPC y FPIYonsy MurilloPas encore d'évaluation

- Rentas DiferidasDocument2 pagesRentas DiferidasItalitho Tu Ninito Adorado AdoradoPas encore d'évaluation

- Taller Cedulas PresupuestalesDocument7 pagesTaller Cedulas PresupuestalesStiven CastroPas encore d'évaluation

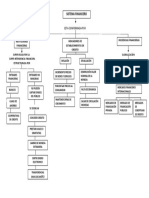

- Mapa Conceptual Servicios FinancierosDocument1 pageMapa Conceptual Servicios FinancierosDEISY ROMERO0% (1)

- Teoría Capítulo 1 - Estado y Actividad FinancieraDocument17 pagesTeoría Capítulo 1 - Estado y Actividad Financierasoledad jaive vergaraPas encore d'évaluation

- A EfectivoDocument24 pagesA EfectivoFrancisco ArriagaPas encore d'évaluation

- Sem 7 - Niif 15Document24 pagesSem 7 - Niif 15ALVARO DANIEL LIZARBE AMANCAYPas encore d'évaluation

- Trabajo Interes Simple Heiner VasquezDocument8 pagesTrabajo Interes Simple Heiner Vasquezbred castilloPas encore d'évaluation