Vous aimerez peut-être aussi

- Actividad 1Document18 pagesActividad 1Jair Sebastian CALDERON PADILLA75% (4)

- Agenda Pedagogica LenguajeDocument8 pagesAgenda Pedagogica LenguajeDanyStriKerPas encore d'évaluation

- Herramientas MayasDocument1 pageHerramientas MayasDanyStriKer0% (2)

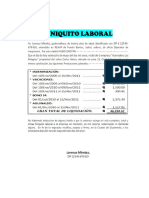

- Finiquito Laboral EjemploDocument2 pagesFiniquito Laboral EjemploDanyStriKer86% (7)

- A01684020 T4.5Document16 pagesA01684020 T4.5Cesar OsorioPas encore d'évaluation

- Proyecto de Negocio Hotel EcologicoDocument27 pagesProyecto de Negocio Hotel Ecologicobrenda aliciaPas encore d'évaluation

- Biografia de San Juan OstuncalcoDocument4 pagesBiografia de San Juan OstuncalcoDanyStriKerPas encore d'évaluation

- Cosmovisiòn Maya y FeminismoDocument13 pagesCosmovisiòn Maya y FeminismoDanyStriKerPas encore d'évaluation

- JergaDocument4 pagesJergaDanyStriKerPas encore d'évaluation

- Historia de Los MestizosDocument9 pagesHistoria de Los MestizosDanyStriKerPas encore d'évaluation

- Accidentes en La NiñezDocument5 pagesAccidentes en La NiñezDanyStriKerPas encore d'évaluation

- Latin BandDocument3 pagesLatin BandDanyStriKerPas encore d'évaluation

- Músculos Del Miembro SuperiorDocument7 pagesMúsculos Del Miembro SuperiorDanyStriKer100% (1)

- Caso de Conflictos Reales de EstudiantesDocument5 pagesCaso de Conflictos Reales de EstudiantesDanyStriKerPas encore d'évaluation

- Revista MayaDocument36 pagesRevista MayaDanyStriKerPas encore d'évaluation

- Trabajo de Hacienda. Concesion de La Autopista Del SolDocument23 pagesTrabajo de Hacienda. Concesion de La Autopista Del SolJuan Camilo Parrado PrietoPas encore d'évaluation

- Cuentas Disponibles 24-06-2018Document2 pagesCuentas Disponibles 24-06-2018Ivellise Tineo OropezaPas encore d'évaluation

- Banana Republic Informe de LecturaDocument22 pagesBanana Republic Informe de LecturaInti FermatPas encore d'évaluation

- It 53Document20 pagesIt 53Julian Esteban Castellanos Rodriguez50% (2)

- La Administracion de Capital de TrabajoDocument19 pagesLa Administracion de Capital de TrabajoLeonardo MorenoPas encore d'évaluation

- Fluctuaciones de La Actividad EconómicaDocument11 pagesFluctuaciones de La Actividad EconómicajhPas encore d'évaluation

- Archivodiapositiva 2022790462Document28 pagesArchivodiapositiva 2022790462Mäyërlï PïzärröPas encore d'évaluation

- Bolsa de Valores Colombiana ProtocoloDocument3 pagesBolsa de Valores Colombiana ProtocoloastridPas encore d'évaluation

- Estados Financieros y CierreDocument12 pagesEstados Financieros y CierreJosue Alfonso Cordero VasquezPas encore d'évaluation

- Financiamiento y Capital de TrabajoDocument33 pagesFinanciamiento y Capital de TrabajoFalcón Ramos FranklinPas encore d'évaluation

- Derecho BancarioDocument10 pagesDerecho BancarioNéstor Javier Pavón Gómez100% (1)

- Funciones de Las Entidades Gestoras y Depositarias de Fondos de InversiónDocument53 pagesFunciones de Las Entidades Gestoras y Depositarias de Fondos de InversiónBiblioteca de Turismo y Finanzas, Universidad de SevillaPas encore d'évaluation

- ACUERDO DE ACCIONISTAS 02.10.12 9 PM Version FirmadaDocument20 pagesACUERDO DE ACCIONISTAS 02.10.12 9 PM Version Firmadaana tabares100% (1)

- Ash CatchupDocument25 pagesAsh CatchupEDWARD ASAEL SANTIAGO BENITEZPas encore d'évaluation

- Experiencia PSU LE03 3M 2019Document31 pagesExperiencia PSU LE03 3M 2019Esteban Parra RoaPas encore d'évaluation

- Proyecto EmpresaDocument43 pagesProyecto EmpresaDiana Alejandra Ramirez PosadaPas encore d'évaluation

- Bancos en Republica DominicanaDocument4 pagesBancos en Republica DominicanaGleny Tejeda PérezPas encore d'évaluation

- Estructura y Costo de CapitalDocument97 pagesEstructura y Costo de CapitalJuan Pablo Garcia Castro100% (1)

- Decreto 664-12Document206 pagesDecreto 664-12Gobierno Danilo MedinaPas encore d'évaluation

- Evidencia 4.4 Actividad de InvestigacionDocument20 pagesEvidencia 4.4 Actividad de InvestigacionFabio ArdAraPas encore d'évaluation

- Tarea 1 Resumen PDFDocument4 pagesTarea 1 Resumen PDFBraulio Emiliano Vazquez ValdezPas encore d'évaluation

- Paper - Entorno Industria PetroleraDocument7 pagesPaper - Entorno Industria PetroleraFreddy MoralesPas encore d'évaluation

- Quiz 1 - Semana 3 - RA - SEGUNDO BLOQUE-MACROECONOMIA - (GRUPO8) PDFDocument6 pagesQuiz 1 - Semana 3 - RA - SEGUNDO BLOQUE-MACROECONOMIA - (GRUPO8) PDFKATALINA GALVISPas encore d'évaluation

- (ADM-351-ADM Practica 1Document4 pages(ADM-351-ADM Practica 1Joana MartinezPas encore d'évaluation

- Consumo, Ahorro e InversiónDocument3 pagesConsumo, Ahorro e Inversiónjairo rojasPas encore d'évaluation

- Flujo de TesoreriaDocument5 pagesFlujo de TesoreriaMarielaOlivosPPas encore d'évaluation

- Opciones ExoticasDocument8 pagesOpciones ExoticasArmando ZamarripaPas encore d'évaluation