Vous aimerez peut-être aussi

- Planeacion 1Document7 pagesPlaneacion 1bygauzhitoPas encore d'évaluation

- Presupuesto Público y PrivadoDocument9 pagesPresupuesto Público y PrivadobygauzhitoPas encore d'évaluation

- Fundamentos de AuditoriaDocument8 pagesFundamentos de AuditoriabygauzhitoPas encore d'évaluation

- El Comite de AuditoriaDocument10 pagesEl Comite de AuditoriabygauzhitoPas encore d'évaluation

- Comité de AuditoriaDocument12 pagesComité de AuditoriabygauzhitoPas encore d'évaluation

- Catalogoscomplementonomina PDFDocument9 pagesCatalogoscomplementonomina PDFbygauzhitoPas encore d'évaluation

- Comite de AuditoriaDocument9 pagesComite de Auditoriabygauzhito100% (1)

- 5 Razones de Un Plan de EmpresaDocument3 pages5 Razones de Un Plan de EmpresabygauzhitoPas encore d'évaluation

- Entorno CompetitivoDocument19 pagesEntorno Competitivobygauzhito0% (1)

- Informe Final - Implementacion Del Sistema Abc y Su IncidencDocument141 pagesInforme Final - Implementacion Del Sistema Abc y Su IncidencNormaPas encore d'évaluation

- COSTOS DE PRODUCCIÓN - Practica CalificadaDocument5 pagesCOSTOS DE PRODUCCIÓN - Practica CalificadaKarolin Rodriguez100% (1)

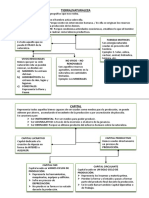

- Contabilidad básica: Introducción a la naturaleza y objetivos de la contabilidadDocument82 pagesContabilidad básica: Introducción a la naturaleza y objetivos de la contabilidadJesus SaltosPas encore d'évaluation

- Introducción a los tipos de bienes y costos directos e indirectosDocument4 pagesIntroducción a los tipos de bienes y costos directos e indirectosAngel Guadalupe Hernandez ScherrerPas encore d'évaluation

- Análisis del control y medición de inventarios en la industria cerámicaDocument164 pagesAnálisis del control y medición de inventarios en la industria cerámicaLaura UcañanPas encore d'évaluation

- Contabilidad IQDocument12 pagesContabilidad IQJüan PrzPas encore d'évaluation

- Resumen Exposición Valoración Financiera Proasistemas SDocument10 pagesResumen Exposición Valoración Financiera Proasistemas SAndres ObandoPas encore d'évaluation

- PEA Administración de EmpresasDocument46 pagesPEA Administración de EmpresaskarenPas encore d'évaluation

- Costos y PresupuestosDocument12 pagesCostos y PresupuestosMonica GuzmanPas encore d'évaluation

- Resumen para El 2do Parcial CostosDocument46 pagesResumen para El 2do Parcial Costosnico blancoPas encore d'évaluation

- Informe Mano de ObraDocument35 pagesInforme Mano de Obranohemy alvarezPas encore d'évaluation

- Formulas Del CostoDocument7 pagesFormulas Del CostoCinthya LemaPas encore d'évaluation

- Acuerdos Comerciales Con ProveedoresDocument2 pagesAcuerdos Comerciales Con Proveedorestellov292417Pas encore d'évaluation

- Costos - Inversiones Crisly PDFDocument27 pagesCostos - Inversiones Crisly PDFCarlos Andrés Huailla ChaupePas encore d'évaluation

- Analisis Cuantitativo en MarketinG 2Document55 pagesAnalisis Cuantitativo en MarketinG 2Daniel Miranda SalaPas encore d'évaluation

- Cap 3 - Factores ProductivosDocument2 pagesCap 3 - Factores ProductivosBryan Javier Huayta QuispePas encore d'évaluation

- Manual de Asignatura de Economia EnergeticaDocument92 pagesManual de Asignatura de Economia EnergeticaJuan MachucaPas encore d'évaluation

- AlvaroDocument35 pagesAlvaroNavarro AngelisPas encore d'évaluation

- Tipos inventariosDocument3 pagesTipos inventariosSenyatze Hluz LeyvaPas encore d'évaluation

- Libro de Costos para PrincipiantesDocument98 pagesLibro de Costos para PrincipiantesNoemí Nm100% (1)

- Guía de Estudio Examen Estatal 2019-2020 PDFDocument134 pagesGuía de Estudio Examen Estatal 2019-2020 PDFJoaPas encore d'évaluation

- Gestión ambiental y costos en organizacionesDocument11 pagesGestión ambiental y costos en organizacionesJuan Carlos Escobar MataqquePas encore d'évaluation

- Ventas A PlazosDocument6 pagesVentas A PlazosMarvelis GarciaPas encore d'évaluation

- Practica 1Document4 pagesPractica 1Fredy ChayPas encore d'évaluation

- Guia de CostosDocument44 pagesGuia de Costoskarla diazPas encore d'évaluation

- La Nomina de Fabrica Se Clasifica en Mano de Obra Directa y Mano de Obra IndirectaOODocument9 pagesLa Nomina de Fabrica Se Clasifica en Mano de Obra Directa y Mano de Obra IndirectaOOAnonymous kgNfdnbtgPas encore d'évaluation

- Tema-Estados de Situación FinancieraDocument20 pagesTema-Estados de Situación FinancieraDíaz JunniorPas encore d'évaluation

- Importancia EDT y líneas base en proyectos infraestructuraDocument78 pagesImportancia EDT y líneas base en proyectos infraestructuraChristopher WallacePas encore d'évaluation

- Tecnicas Determinacion de CostosDocument21 pagesTecnicas Determinacion de CostosGera MorePas encore d'évaluation