Vous aimerez peut-être aussi

- Índices de corrección monetaria para el costo de inmuebles enajenadosDocument64 pagesÍndices de corrección monetaria para el costo de inmuebles enajenadosJuan Jose CaparachinPas encore d'évaluation

- 1.1. Material Base de RetenciónDocument25 pages1.1. Material Base de RetenciónAlexandra GuzmanPas encore d'évaluation

- Como Elaborar Un Flujo de CajaDocument31 pagesComo Elaborar Un Flujo de CajaIngrid MarchanPas encore d'évaluation

- Caso Practico NIC 2 InventariosDocument6 pagesCaso Practico NIC 2 InventariosJeick L. BenavidesPas encore d'évaluation

- Lean Canvas Creacion de Modelos de Negocio para Startups PDFDocument21 pagesLean Canvas Creacion de Modelos de Negocio para Startups PDFRonaldPas encore d'évaluation

- HistoriaDocument2 pagesHistoriaAlexandra GuzmanPas encore d'évaluation

- 2017 Trib 33 Implicancias TributariasDocument29 pages2017 Trib 33 Implicancias TributariasAlex Javier Ruiz MaldonadoPas encore d'évaluation

- TemarioDocument3 pagesTemarioAlexandra GuzmanPas encore d'évaluation

- Althusser Louis para Leer El Capital Ed Siglo XXI 1969 OCR PDFDocument273 pagesAlthusser Louis para Leer El Capital Ed Siglo XXI 1969 OCR PDFEdh Rodríguez100% (2)

- Parte Del InformeDocument2 pagesParte Del InformeAlexandra GuzmanPas encore d'évaluation

- Economia Naranja Innovaciones Que No Sabias Que Eran de America Latina y El CaribeDocument245 pagesEconomia Naranja Innovaciones Que No Sabias Que Eran de America Latina y El CaribeMarcelo Bonzón Consultores AsociadosPas encore d'évaluation

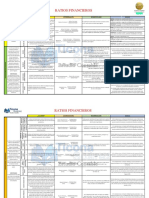

- Ratios Financieros - Davis TiconaDocument3 pagesRatios Financieros - Davis TiconaEdinsonMendozaPas encore d'évaluation

- HistoriaDocument2 pagesHistoriaAlexandra GuzmanPas encore d'évaluation

- Althusser Louis para Leer El Capital Ed Siglo XXI 1969 OCR PDFDocument273 pagesAlthusser Louis para Leer El Capital Ed Siglo XXI 1969 OCR PDFEdh Rodríguez100% (2)

- Economia Naranja Innovaciones Que No Sabias Que Eran de America Latina y El CaribeDocument245 pagesEconomia Naranja Innovaciones Que No Sabias Que Eran de America Latina y El CaribeMarcelo Bonzón Consultores AsociadosPas encore d'évaluation

- Indice Plan de NegociosDocument5 pagesIndice Plan de NegociosAlexandra GuzmanPas encore d'évaluation

- Manual de Citación APA PDFDocument51 pagesManual de Citación APA PDFJulian Andres VillarrealPas encore d'évaluation

- Manual My PeDocument138 pagesManual My PeYony JanampaPas encore d'évaluation

- Lean Canvas Creacion de Modelos de Negocio para Startups PDFDocument21 pagesLean Canvas Creacion de Modelos de Negocio para Startups PDFRonaldPas encore d'évaluation

- Ley OP28094Document22 pagesLey OP28094Alexandra GuzmanPas encore d'évaluation

- Economia Naranja Innovaciones Que No Sabias Que Eran de America Latina y El CaribeDocument245 pagesEconomia Naranja Innovaciones Que No Sabias Que Eran de America Latina y El CaribeMarcelo Bonzón Consultores AsociadosPas encore d'évaluation

- Directiva 2017 03 05 2017 PDFDocument15 pagesDirectiva 2017 03 05 2017 PDFyeni burga garcia100% (1)

- Aprueban Reglamento de La Ley 27995para Asignar Bienes A Entidades EstatalesDocument4 pagesAprueban Reglamento de La Ley 27995para Asignar Bienes A Entidades EstatalesxsabraPas encore d'évaluation

- Enero AG 2018Document81 pagesEnero AG 2018Alexandra GuzmanPas encore d'évaluation

- Gestión Financiera Pública en América Latina PDFDocument433 pagesGestión Financiera Pública en América Latina PDFAlberto Osorio QuijandriaPas encore d'évaluation

- Presentación de La Metodología Parlamentos Departamentales 2017Document3 pagesPresentación de La Metodología Parlamentos Departamentales 2017Alexandra GuzmanPas encore d'évaluation

- Combinatoria PDFDocument67 pagesCombinatoria PDFPablo ConstantePas encore d'évaluation

- Probabilidad CondicionalDocument32 pagesProbabilidad CondicionalAlberto CamusPas encore d'évaluation

- DirEjecucion2012 RD022 2011EF5001Document21 pagesDirEjecucion2012 RD022 2011EF5001Grrn GmaPas encore d'évaluation

- Estructura de CostosDocument138 pagesEstructura de CostosAntonio PeñaPas encore d'évaluation

- Futurología de La Economía Política PeruanaDocument2 pagesFuturología de La Economía Política PeruanaJose Merino RodríguezPas encore d'évaluation

- Vir y VPNDocument10 pagesVir y VPNWilson LopezPas encore d'évaluation

- Formatos Cc1 Informe Analista de CreditosDocument6 pagesFormatos Cc1 Informe Analista de CreditosAlvaro Mayta MamaniPas encore d'évaluation

- Taller Febrero 28Document2 pagesTaller Febrero 28Galo BassPas encore d'évaluation

- Formato - Te1Document2 pagesFormato - Te1Kratos27110% (1)

- Abarca-Abel-Planilla de Decisiones ALUMNOS CEMENTOS DETERMINAS RIESGOSDocument9 pagesAbarca-Abel-Planilla de Decisiones ALUMNOS CEMENTOS DETERMINAS RIESGOSabel100% (1)

- Andamios AtlasDocument176 pagesAndamios AtlasFacundo Ramos Carmelo67% (3)

- Auditoria Nia 5101Document7 pagesAuditoria Nia 5101Eliseo Rojas MuñozPas encore d'évaluation

- Estatuto AsofranDocument14 pagesEstatuto AsofranThomas RamírezPas encore d'évaluation

- Proyecto Final Derecho Internacional PúblicoDocument9 pagesProyecto Final Derecho Internacional PúblicoAslhey VichanPas encore d'évaluation

- Estrategias de marketing para Gaseosas Cóndor en el departamento del HuilaDocument21 pagesEstrategias de marketing para Gaseosas Cóndor en el departamento del HuilaNaomy Gonzales100% (2)

- Dulce Tolima AuditoriaDocument38 pagesDulce Tolima AuditoriaMIKAELPas encore d'évaluation

- Marco Conceptual Laboratorios para El Emprendimiento Innovador V1Document12 pagesMarco Conceptual Laboratorios para El Emprendimiento Innovador V1Emprendimiento e Innovación MCIT - Colombia100% (1)

- Trabajo de Clasificacion de EmpresasDocument10 pagesTrabajo de Clasificacion de Empresashernan saavedraPas encore d'évaluation

- Ejercicio 11Document11 pagesEjercicio 11Luisa FernandaPas encore d'évaluation

- Modelo de Negocio CanvasDocument10 pagesModelo de Negocio Canvasivon petro ortegaPas encore d'évaluation

- Impactos Económicos de La Privatización en PerúDocument24 pagesImpactos Económicos de La Privatización en Perúverner Arbildo llontopPas encore d'évaluation

- UNE-En 60300-3!3!2009 Gestion ConfiabilidadDocument70 pagesUNE-En 60300-3!3!2009 Gestion Confiabilidadleofer_38Pas encore d'évaluation

- Tesis Plan Estrategico 1Document12 pagesTesis Plan Estrategico 1YeimiIvaniDavilaCarranzaPas encore d'évaluation

- Monografia de Tipo de Cambio en El PeruDocument56 pagesMonografia de Tipo de Cambio en El PeruJunior75% (8)

- Mejorar consumo combustible vehículo usando Seis SigmaDocument0 pageMejorar consumo combustible vehículo usando Seis SigmaHorus SolerPas encore d'évaluation

- Matriz Efe Pintuco TrabajoDocument4 pagesMatriz Efe Pintuco TrabajoAlexander Rubio QuinteroPas encore d'évaluation

- Teoria de Orbitales MolecularesDocument13 pagesTeoria de Orbitales MolecularesDalia Soria100% (1)

- Brochure Pok Gold Silver EsDocument20 pagesBrochure Pok Gold Silver EsJohan MuñozPas encore d'évaluation

- Sistema de Información de TesoreriaDocument6 pagesSistema de Información de TesoreriaCristian ArroyoPas encore d'évaluation

- Calculo Nivel de EndeudamientoDocument369 pagesCalculo Nivel de EndeudamientoDora Luz López GómezPas encore d'évaluation

- Tecnicas de AuditoriaDocument3 pagesTecnicas de Auditoria12345alex12345Pas encore d'évaluation

- S05.s2 - Provisiones, Pasivos Contingentes y Activos Contingentes NIC 37Document32 pagesS05.s2 - Provisiones, Pasivos Contingentes y Activos Contingentes NIC 37Nelida madelene Ramos mamaniPas encore d'évaluation

- Principios Contables, NicDocument13 pagesPrincipios Contables, NicgaryPas encore d'évaluation