Vous aimerez peut-être aussi

- Créditos y cobranzas: Enfoque profesionalD'EverandCréditos y cobranzas: Enfoque profesionalÉvaluation : 4.5 sur 5 étoiles4.5/5 (2)

- Origen y Evolución Del CréditoDocument4 pagesOrigen y Evolución Del Créditoalvaro100% (1)

- Contabilidad 4Document28 pagesContabilidad 4pasapalocrujientePas encore d'évaluation

- Presentación Reconocimiento de PasivosDocument11 pagesPresentación Reconocimiento de PasivosAndres LargoPas encore d'évaluation

- Pasivos A Largo PlazoDocument69 pagesPasivos A Largo PlazoXimena AcostaPas encore d'évaluation

- BCA EMPRESA SESION 1 TDocument45 pagesBCA EMPRESA SESION 1 TAlexander Olaya HuaraccoPas encore d'évaluation

- Tema 12, 13 y 14Document18 pagesTema 12, 13 y 14AraceliPas encore d'évaluation

- Presentación Sin Título-1Document21 pagesPresentación Sin Título-1Eduardo Quincho TamiPas encore d'évaluation

- Actividad 1 Credito y CobrosDocument3 pagesActividad 1 Credito y CobrosyanilPas encore d'évaluation

- Contabilidad de PasivosDocument23 pagesContabilidad de PasivosCristhian AndresPas encore d'évaluation

- Otras Provisiones CorrientesDocument11 pagesOtras Provisiones CorrientesAndrea RodriguezPas encore d'évaluation

- Cap 12 Pasivo A Corto PlazoDocument5 pagesCap 12 Pasivo A Corto PlazoBeimar MarinPas encore d'évaluation

- Tutoria 11 Pasivos y PatrimonioDocument106 pagesTutoria 11 Pasivos y PatrimonioAntonio VeraPas encore d'évaluation

- Financiación A Través de Deudas.Document2 pagesFinanciación A Través de Deudas.Tuti 2000Pas encore d'évaluation

- Guia 10 3312Document9 pagesGuia 10 3312Johana CubillosPas encore d'évaluation

- Art.16 Lisr AnalisisDocument1 pageArt.16 Lisr Analisisnoelia yazmin ricardo diazPas encore d'évaluation

- Fundamentos de ContabDocument74 pagesFundamentos de ContabIvannovi PerezPas encore d'évaluation

- PasivoDocument36 pagesPasivoGuillerminaPas encore d'évaluation

- PP Seguro de Credito VfinalDocument38 pagesPP Seguro de Credito VfinalDaniel VargasPas encore d'évaluation

- Vazquezpavon Gissell Actividad05Document34 pagesVazquezpavon Gissell Actividad05Gissell VazquezPas encore d'évaluation

- Factoraje ExposicionDocument19 pagesFactoraje ExposicionAnaya Domínguez SolPas encore d'évaluation

- TEMA 8 Pasivos Financieros No Comerciales y ProvisionesDocument4 pagesTEMA 8 Pasivos Financieros No Comerciales y ProvisionesPlacido RendonPas encore d'évaluation

- Guia Seccion 22 Pasivo y PatrimonioDocument11 pagesGuia Seccion 22 Pasivo y PatrimonioJohnn Freddy ChacónPas encore d'évaluation

- Actividad 1. PASIVOSDocument7 pagesActividad 1. PASIVOS19448243Pas encore d'évaluation

- III Unidad PasivoDocument5 pagesIII Unidad PasivogreidelgresPas encore d'évaluation

- U2 - Contabilidad Financiera-1Document28 pagesU2 - Contabilidad Financiera-1Victor PrietoPas encore d'évaluation

- Tema 3 CFDocument6 pagesTema 3 CFCamilla Naranjo SmidtPas encore d'évaluation

- Tema 1 Resumen CONTABILIDAD FINANCIERA IIDocument10 pagesTema 1 Resumen CONTABILIDAD FINANCIERA IIMariaPas encore d'évaluation

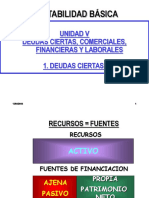

- Contabilidad Básica: Unidad V Deudas Ciertas, Comerciales, Financieras Y Laborales 1. Deudas CiertasDocument109 pagesContabilidad Básica: Unidad V Deudas Ciertas, Comerciales, Financieras Y Laborales 1. Deudas CiertasLuciana AguirrePas encore d'évaluation

- Presentacion Partidas Por CobrarDocument45 pagesPresentacion Partidas Por CobrarCesar MenaPas encore d'évaluation

- Reglas de Valuación, Presentación y Revelación de Los PasivosDocument26 pagesReglas de Valuación, Presentación y Revelación de Los PasivosHumberto Flores Martínez100% (1)

- Sesión 10 OFI 2022Document41 pagesSesión 10 OFI 2022Erick GibajaPas encore d'évaluation

- Gestion de Seguros y PensionesDocument54 pagesGestion de Seguros y PensionesOscar Choque GonzalesPas encore d'évaluation

- Las FinancierasDocument34 pagesLas FinancierasJAZMIN C.Pas encore d'évaluation

- Diapositivas - Grupo 12Document30 pagesDiapositivas - Grupo 12Betty Silvia Alca GomezPas encore d'évaluation

- s-6 - PPT - Fuente de Financiamiento Bancaria para ProyectosDocument43 pagess-6 - PPT - Fuente de Financiamiento Bancaria para ProyectosNelson CastilloPas encore d'évaluation

- Guía Nº1 - El PasivoDocument6 pagesGuía Nº1 - El PasivoElisaid DelgadoPas encore d'évaluation

- Unidad 7 - PasivosDocument6 pagesUnidad 7 - PasivosRocio BonninPas encore d'évaluation

- 1 - Contabilidad III Parte1Document7 pages1 - Contabilidad III Parte1Elba MonjarrezPas encore d'évaluation

- Resumen de Sistemas Contables 2024 Cpa 14 y 15Document5 pagesResumen de Sistemas Contables 2024 Cpa 14 y 15isabellaticona23Pas encore d'évaluation

- Guia 1 de Contabilidad Grado Septimo7Document3 pagesGuia 1 de Contabilidad Grado Septimo7Kirito SamaPas encore d'évaluation

- CAJERO BANCARIO Y COMERCIAL - Tema 1Document39 pagesCAJERO BANCARIO Y COMERCIAL - Tema 1Karim Naomy Rojas ClavoPas encore d'évaluation

- Monografia Under & Urban S.A.C. Créditos y CobranzasDocument42 pagesMonografia Under & Urban S.A.C. Créditos y CobranzasJorgePaucarCalampaPas encore d'évaluation

- Lorena Gestion Semana 2Document10 pagesLorena Gestion Semana 2lorena melissa silva mutisPas encore d'évaluation

- 12 Cuadro Aums Dismins Pasivo Corto Plazo Ud2Document6 pages12 Cuadro Aums Dismins Pasivo Corto Plazo Ud2vanessa arredondo hernandezPas encore d'évaluation

- Tarea VII Contabilidad IIIDocument7 pagesTarea VII Contabilidad IIINaomiPas encore d'évaluation

- Taller 1 Clasificación de Las CuentasDocument14 pagesTaller 1 Clasificación de Las CuentasheidyPas encore d'évaluation

- Capitulo 12Document36 pagesCapitulo 12Auro LCPas encore d'évaluation

- Factoring y Joint Venture ...Document77 pagesFactoring y Joint Venture ...PAOLA ALEXANDRA VALLADARES GAMBOAPas encore d'évaluation

- Taller ContabilidadDocument5 pagesTaller ContabilidadRuddy RubioPas encore d'évaluation

- Unidad 2Document12 pagesUnidad 2Nancy HerreraPas encore d'évaluation

- Trabajo de PasivoDocument32 pagesTrabajo de PasivoVanessa Patricia0% (1)

- Unidad 4 Financiera ResumenDocument4 pagesUnidad 4 Financiera Resumenconstanza castilloPas encore d'évaluation

- Sesion 19 OFI Blended 2019 IIDocument15 pagesSesion 19 OFI Blended 2019 IIKarem CardenasPas encore d'évaluation

- UNIDAD IV - Cuentas y Efectos Por Cobrar - Luis Asuaje y Veronica RagaDocument12 pagesUNIDAD IV - Cuentas y Efectos Por Cobrar - Luis Asuaje y Veronica Ragaluis.ale081003Pas encore d'évaluation

- Capitulo ViDocument12 pagesCapitulo ViLauty LealPas encore d'évaluation

- Bibliografia para Administracion FinancieraDocument37 pagesBibliografia para Administracion Financieranatalia barrios ponsPas encore d'évaluation

- Aplicacion Ven Pasivo 3Document20 pagesAplicacion Ven Pasivo 3katerine LugoPas encore d'évaluation

- Financiamiento de Comercio ExteriorDocument12 pagesFinanciamiento de Comercio ExteriorVeronica PinedaPas encore d'évaluation

- Teoría Depurac de Créditos y PCI PDFDocument4 pagesTeoría Depurac de Créditos y PCI PDFMoraPas encore d'évaluation

- EPN U4 Act1 Caso PracticoDocument1 pageEPN U4 Act1 Caso PracticoIgnacio Gómez PorcalloPas encore d'évaluation

- Unidad 4 - Ejercicios UnidadDocument6 pagesUnidad 4 - Ejercicios UnidadIgnacio Gómez PorcalloPas encore d'évaluation

- ITESM Impuestos Internacionales v2017Document63 pagesITESM Impuestos Internacionales v2017Ignacio Gómez PorcalloPas encore d'évaluation

- Tarifa ISR 2018 PDFDocument2 pagesTarifa ISR 2018 PDFIgnacio Gómez PorcalloPas encore d'évaluation

- Pagos Al Extranjero y Su RetencionDocument5 pagesPagos Al Extranjero y Su RetencionIgnacio Gómez PorcalloPas encore d'évaluation

- Recurso - Cuadro Sinoptico Balance GeneralDocument2 pagesRecurso - Cuadro Sinoptico Balance GeneralIgnacio Gómez PorcalloPas encore d'évaluation

- Cradle To Cradle Resumen Caps 1 y 2Document5 pagesCradle To Cradle Resumen Caps 1 y 2Ignacio Gómez Porcallo0% (1)

- Apuntes Auditoria Riesgos Informe Nia 700Document11 pagesApuntes Auditoria Riesgos Informe Nia 700Ignacio Gómez PorcalloPas encore d'évaluation

- Ejemplo 11 S10 Contrato Colectivo de TrabajoDocument8 pagesEjemplo 11 S10 Contrato Colectivo de TrabajoIgnacio Gómez PorcalloPas encore d'évaluation

- El Caso de TomasDocument3 pagesEl Caso de TomasIgnacio Gómez PorcalloPas encore d'évaluation

- Disertación Jet VanDocument8 pagesDisertación Jet VanIgnacio Gómez PorcalloPas encore d'évaluation

- Suplemento Distribuidora Marroquín PDFDocument10 pagesSuplemento Distribuidora Marroquín PDFIgnacio Gómez PorcalloPas encore d'évaluation

- Clasificador de Bienes y Servicios - Colombia Compra Eficiente - Agencia Nacional de Contratación PúblicaDocument3 pagesClasificador de Bienes y Servicios - Colombia Compra Eficiente - Agencia Nacional de Contratación PúblicaMj SanabriaPas encore d'évaluation

- Primer Ejercicio. Examen Técnico Administración GeneralDocument14 pagesPrimer Ejercicio. Examen Técnico Administración GeneralAnna FernandezPas encore d'évaluation

- Las 11 Técnicas Más Utilizadas en El Modelado de Análisis Predictivos - Keyrus Spain BlogDocument6 pagesLas 11 Técnicas Más Utilizadas en El Modelado de Análisis Predictivos - Keyrus Spain BlogArianna PeñaPas encore d'évaluation

- Sistemas Auxiliares Unid 2Document3 pagesSistemas Auxiliares Unid 2Ivan MöntalvöPas encore d'évaluation

- TP Bombas FinalDocument16 pagesTP Bombas FinalLucas NievaPas encore d'évaluation

- jr2 Operational Manual - En.esDocument42 pagesjr2 Operational Manual - En.esnoctbelPas encore d'évaluation

- Cotización 275907Document2 pagesCotización 275907juancarabaPas encore d'évaluation

- Derecho Laboral Trabajo 3Document3 pagesDerecho Laboral Trabajo 3Yonathan FuentesPas encore d'évaluation

- Compilado CorrespondenciaDocument72 pagesCompilado CorrespondenciaAidé Lupita San JaramilloPas encore d'évaluation

- Proyecto TecnológicoDocument3 pagesProyecto TecnológicoLaura GonzalezPas encore d'évaluation

- Mec LocDocument33 pagesMec LocLauraPas encore d'évaluation

- Aplicaciones de Las Ecuaciones CuadràticasDocument10 pagesAplicaciones de Las Ecuaciones CuadràticasDanilo MabelPas encore d'évaluation

- Manual Uso NewDocument33 pagesManual Uso Newjoaking1992Pas encore d'évaluation

- Cuestionarios Emprend. 1bguDocument13 pagesCuestionarios Emprend. 1bguFlor RomanPas encore d'évaluation

- Curso On Line - Avanzado ETAPDocument17 pagesCurso On Line - Avanzado ETAPEduardozeusPas encore d'évaluation

- Procediemeinto Trabajo Seguroenfierradura Saycon Spa 2022Document7 pagesProcediemeinto Trabajo Seguroenfierradura Saycon Spa 2022Waik OnerPas encore d'évaluation

- Facturas X DescargaDocument5 pagesFacturas X DescargaJosé Luis PalomaresPas encore d'évaluation

- Informe TG2 CT Aguaytia PDFDocument105 pagesInforme TG2 CT Aguaytia PDFMarkoQuispePas encore d'évaluation

- ABC Design VSMDocument2 pagesABC Design VSMAllison AlcocerPas encore d'évaluation

- Infografía Costo Justo Tiempo.Document3 pagesInfografía Costo Justo Tiempo.KEVYN IGUARDIAPas encore d'évaluation

- Triptico Univia OkDocument2 pagesTriptico Univia OkAngie VenturaPas encore d'évaluation

- Anexo 5 - Matriz 1 - Analisis de Riesgos - 219017 - 2Document260 pagesAnexo 5 - Matriz 1 - Analisis de Riesgos - 219017 - 2Talento Humano Educación SantanderPas encore d'évaluation

- TRABAJODocument5 pagesTRABAJOFabricio Alexis Diaz GonzalesPas encore d'évaluation

- 5° Básico Ciencias Naturales Guía N°16 Valeria Bravo PDFDocument4 pages5° Básico Ciencias Naturales Guía N°16 Valeria Bravo PDFPamela HerreraPas encore d'évaluation

- Viajes de Simón Bolívar, El LibertadorDocument1 pageViajes de Simón Bolívar, El LibertadorDanny ILPas encore d'évaluation

- Diagnostico Cuenca 4Document283 pagesDiagnostico Cuenca 4Diego fernando Guerrero perezPas encore d'évaluation

- Ejercicios Tema 4. TIR de Un Bono - BL 3Document7 pagesEjercicios Tema 4. TIR de Un Bono - BL 3alejandroPas encore d'évaluation

- Las Tic en La SociedadDocument9 pagesLas Tic en La SociedadAle TlaxcaPas encore d'évaluation

- Farmacos y Formulas en UciDocument38 pagesFarmacos y Formulas en UciYanet R. HernandezPas encore d'évaluation

- 34 Viernes 19 Feb-2021Document13 pages34 Viernes 19 Feb-2021Jean paul 1016025630Pas encore d'évaluation