Vous aimerez peut-être aussi

- Actividad 4 Estadistica DescriptivaDocument7 pagesActividad 4 Estadistica DescriptivaEdna Rocio GUTIERREZ LOPEZPas encore d'évaluation

- Caso TargetDocument2 pagesCaso Targetpaola corzo100% (1)

- Taller de TasasDocument4 pagesTaller de TasasEdna Rocio GUTIERREZ LOPEZPas encore d'évaluation

- Influencia de La Etica Del Contadr Publico en El Control Interno de Las OrganizacionesDocument7 pagesInfluencia de La Etica Del Contadr Publico en El Control Interno de Las OrganizacionesEdna Rocio GUTIERREZ LOPEZPas encore d'évaluation

- Actividad No. 5 Deberes y Derechos de Las Personas y Los CiudadanosDocument13 pagesActividad No. 5 Deberes y Derechos de Las Personas y Los CiudadanosEdna Rocio GUTIERREZ LOPEZPas encore d'évaluation

- Consolidación de estados financieros y cálculo de interés minoritarioDocument2 pagesConsolidación de estados financieros y cálculo de interés minoritarioEdna Rocio GUTIERREZ LOPEZ50% (2)

- Ensayo La ComunicaciónDocument4 pagesEnsayo La ComunicaciónEdna Rocio GUTIERREZ LOPEZPas encore d'évaluation

- Deberes y Derechos de Las Personas y Los CiudadanosDocument6 pagesDeberes y Derechos de Las Personas y Los CiudadanosEdna Rocio GUTIERREZ LOPEZPas encore d'évaluation

- Historia Política Monetaria ColombiaDocument6 pagesHistoria Política Monetaria ColombiaEdna Rocio GUTIERREZ LOPEZ50% (4)

- Actividad ConstitucionDocument4 pagesActividad ConstitucionEdna Rocio GUTIERREZ LOPEZPas encore d'évaluation

- Debilidades, Fortalezas y Mejoras Educativas de UniminutoDocument13 pagesDebilidades, Fortalezas y Mejoras Educativas de UniminutoEdna Rocio GUTIERREZ LOPEZPas encore d'évaluation

- Intervalos de confianza para estimaciones estadísticasDocument2 pagesIntervalos de confianza para estimaciones estadísticasEdna Rocio GUTIERREZ LOPEZ0% (1)

- Historia Política Monetaria ColombiaDocument6 pagesHistoria Política Monetaria ColombiaEdna Rocio GUTIERREZ LOPEZ50% (4)

- Estadisticas Del Sistema Financiero PeruanoDocument7 pagesEstadisticas Del Sistema Financiero Peruanoedwardll6620Pas encore d'évaluation

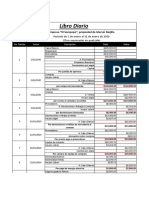

- Ejercicio Libros Contables-Balance de ComprobacionDocument2 pagesEjercicio Libros Contables-Balance de ComprobacionAntonio UptaebPas encore d'évaluation

- Formulacion Upt 2023IIDocument1 pageFormulacion Upt 2023IIDYLAN DARIO GUILLÉN TAPIAPas encore d'évaluation

- FintechDocument82 pagesFintechRalph100% (3)

- CONSTRUCTORAS Régimen Contable, Fiscal y de Seguridad SocialDocument7 pagesCONSTRUCTORAS Régimen Contable, Fiscal y de Seguridad SocialAlan OlivasPas encore d'évaluation

- Derecho Comercial III (Sociedades II) - 6 SemanaDocument49 pagesDerecho Comercial III (Sociedades II) - 6 SemanaRodrigoTaipe93Pas encore d'évaluation

- InvestigacionDocument55 pagesInvestigacionLadyy Manchego Escobar100% (1)

- Regimen Mype TributarioDocument22 pagesRegimen Mype TributarioUlises CabreraPas encore d'évaluation

- Problema 10 ParáfrasisDocument8 pagesProblema 10 ParáfrasisMolly HahnPas encore d'évaluation

- 7.1 Comercialización Nacional.Document3 pages7.1 Comercialización Nacional.Edar PeñaPas encore d'évaluation

- Semana 02 - Ejercicios de Interes Simple 02 - TAREA 26-06Document2 pagesSemana 02 - Ejercicios de Interes Simple 02 - TAREA 26-06Deysi Rosales LinoPas encore d'évaluation

- Reporte Diario de Operaciones SavarDocument1 pageReporte Diario de Operaciones SavarBrayan Rupay huamanPas encore d'évaluation

- Diario Ejercicio Del 15Document2 pagesDiario Ejercicio Del 15Warfive lcpsPas encore d'évaluation

- Ley de Transito El Salvador PDFDocument56 pagesLey de Transito El Salvador PDFMutatis MutandiPas encore d'évaluation

- Vivienda Re PDFDocument83 pagesVivienda Re PDFFernando Gonzalo Meza GilPas encore d'évaluation

- Incremento Productividad Franca Adornos NavidadDocument2 pagesIncremento Productividad Franca Adornos NavidadGerardo QuinteroPas encore d'évaluation

- Valorizaciones Obras de Saldo-San Martin 31.05.2022Document25 pagesValorizaciones Obras de Saldo-San Martin 31.05.2022katherine alvinoPas encore d'évaluation

- Taller 2 EconomiaDocument2 pagesTaller 2 Economiajdavids10Pas encore d'évaluation

- El Papel de La Universidad en El Pensamiento de EllacuriaDocument6 pagesEl Papel de La Universidad en El Pensamiento de EllacuriadocsincloudPas encore d'évaluation

- Preguntas de MicroDocument2 pagesPreguntas de MicroCarlos Calixto100% (2)

- Cadena Markov hotelDocument28 pagesCadena Markov hotelJaime Guillot Bermudez100% (1)

- El ComodatoDocument8 pagesEl ComodatoAnaR77Pas encore d'évaluation

- Caso Pepe JeansDocument8 pagesCaso Pepe JeansXthian Escobar50% (2)

- EJ1 - Rentas FinancierasDocument6 pagesEJ1 - Rentas FinancierasLILIANA HERNANDEZ PEÑAPas encore d'évaluation

- Registro Comercio PlantillaDocument4 pagesRegistro Comercio PlantillaJoe JamesPas encore d'évaluation

- Prespuesto General de La República de HondurasDocument23 pagesPrespuesto General de La República de HondurasAida X. GarciaPas encore d'évaluation

- Casos - Elemento 7Document95 pagesCasos - Elemento 7RUTH MERY HUACARPUMA CHOQUEPas encore d'évaluation

- Formato N 7Document4 pagesFormato N 7Yaneth KatataPas encore d'évaluation

- Utp Abog. Hugo Contrato de OutsourcingDocument3 pagesUtp Abog. Hugo Contrato de OutsourcingFrancoisPas encore d'évaluation