Académique Documents

Professionnel Documents

Culture Documents

Acidentes de Trajetos Fora Do FAP - RIB-CNI

Transféré par

Adailson Morais0 évaluation0% ont trouvé ce document utile (0 vote)

13 vues2 pagesAcidentes de Trajetos Fora Do FAP - RIB-CNI

Copyright

© © All Rights Reserved

Formats disponibles

PDF ou lisez en ligne sur Scribd

Partager ce document

Partager ou intégrer le document

Avez-vous trouvé ce document utile ?

Ce contenu est-il inapproprié ?

Signaler ce documentAcidentes de Trajetos Fora Do FAP - RIB-CNI

Droits d'auteur :

© All Rights Reserved

Formats disponibles

Téléchargez comme PDF ou lisez en ligne sur Scribd

0 évaluation0% ont trouvé ce document utile (0 vote)

13 vues2 pagesAcidentes de Trajetos Fora Do FAP - RIB-CNI

Transféré par

Adailson MoraisAcidentes de Trajetos Fora Do FAP - RIB-CNI

Droits d'auteur :

© All Rights Reserved

Formats disponibles

Téléchargez comme PDF ou lisez en ligne sur Scribd

Vous êtes sur la page 1sur 2

INDUSIGN

ACIDENTES DE

TRAJETO

FORA DO FAP

APOS MAIS DE DOIS ANOS DE DISCUSSOES E ATUACAO INTENSA DA CNI,

EMPRESAS NAO PRECISARAO PAGAR A MAIS SOBRE SEGURO DE ACIDENTE

OCORRIDO NO TRAJETO CASA-TRABALHO-CASA

ireuniao do Conselho Nacional de

Previdéncia Social (CNPS), mudan-

gas aguardadas pelo setor privado no

Fator Acidentario de Prevengao (FAP)

acabavam exclutdas da pauta. Em 17 de

novembro, porém, 0 colegiado pos em

votacdo os seis itens debatidos & exaus-

to desde agosto de 2014. Ao fim do en-

contro, por volta do meio-dia, cinco itens

da pauta defendida foram aprovadis, re-

sultando na remagao de pontos que cau-

savam custosinjustificados para as em-

presas brasileiras.

Em vigor desde 2010, o FAP — uma

varidvel que incide na alfquota do se-

guro acidente de trabalho foi criado

para estimular as empresas a investi-

rem na prevencao de acidentes laborais.

‘Sua premissa basica era recompensar

aquelas que melhorassem seus indica-

doves, a0 reduzir pela metade a aliquota

do Risco Acidentario de Trabalho (RAT)

~ antigo Seguro Acidente de Trabalho,

punir a organizagao com resultados

piores que a média de seu setor, mul-

tiplicando 0 percentual de contibuigo

por dois. Mudangas feitas na forma de

Fe 27 meses de impasse. A cada

8 | INDUSTRA BRASILEIRA | DEZEMBAO 2

célculo do FAP, no entanto, criaram gra-

ves distorgdes no instrumento.

‘A principal delas foi a incluso no

céleulo do FAP dos acidentes sofridos

por trabalhadores no percurso entre a

casa @ 0 trabalho e vice-versa. Chama-

dos de avidentes de trajeto, esses casos

eram contabilizados como se tivessem

ocorrido nas dependéncias da empresa.

Dessa forma, ainda que nenhum traba-

thador tivesse se acidentado dentro do

ambiente da empresa, ao longo do ano,

as eventuais acidentes de transito softi-

dos por funcianérios eram computados

no FAP, com impacto sobre a aliquota

devida do seguro.

“Nao faz sentido que acidentes em

nada relacionados com o ambiente de

trabalho fagam parte do célculo do FAP,

Na pratica, empresas que efetivamente

investiam em prevengao vinham sendo

punidas por casos ocorridos totalmente

forado alcance de qualquer programa de

seguranga do trabalho”, observa Manica

Messenberg, dretora da Relagées Insti-

tucionais da Confederagao Nacional da

Indéstria [CNI). A entidade foi a princi-

pal articuladora das mudangas no Fator.

‘Além do nus indevido por causa da

distorgao na forma de célculo do FAP, 0

peso desta conta vinta crescendo con-

tinuamente para as empresas. Dados

da Previdéncia Social mostram que, en-

‘tre 2007 e 2014, 0 ndmero de acidentes

de trajeto cresceu 46,2%, chegando a

115.551 casos. Nesse mesmo perfodo,

6 total de acidentes de trabalho subiu

7,8%, diante de uma expansio de 31,8%

«do mercado formal de trabalho.

Ou seja, as ocorréncias no percur-

so casa-trabalho-casa cresceram em

proporgdo significativamente superior

a média de acidentes. O nimero,aliés,

std na contramao da tend@ncia nacio-

nal, que tem sido de redugdo constante

na taxa acidentéria, Se, em 2007, a Pre-

vidéncia Social registrou 210 a cada 100

mil trabalhadores, em 2014, a proporgao

havia subido 10,89, para 283 casos a

cada 100 mil trabalhadores. Em contras-

te, houve queda de 18,2% na taxa aci-

dentaria geral: de 1.378 para 1.127 ca-

30s cada 100 mil trabalhadores.

“As empresas, sobretudo as da in-

astra, t8m se dedicado a adotar poli-

ticas de prevengao de acidentes, sade

seguranga no trabalho, o que tem re-

fletido positivamente no ambiente la-

boral”, lembra Monica Messenberg,

Por outro lado, afirma, ¢ preciso avan-

gar em politicas pablicas voltadas a se-

guranga no transito, Para se ter ideia,

em 2013, dos 2.797 dbitos registrados

como acidentes de trabalho, 43,4%

‘ocorreram no percurso casa-trabalho-

-casa e 0s gastos da Previdéncia Social

com beneticios acidentérios chegaram

a A$ 20,3 bilhées.

Além da exclusdo dos acidentes de

trajato do célculo do FAP, a reunio do

CCNPS, de 17 de novembro, aprovou ou-

tras quatro alteragées de interesse do

setor privado que afetam 0 célculo do

multiplicador, Defendida como ponto

prioritério pela CNI, os acidentes de

trabalho com afastamento inferior a

15 dias — perfodo em que o trabalha-

dor 6 remunerado pela empresa e no

qual no ha custo para a Previdéncia

Social com 0 pagamento de beneficio

acidentério ~ também deixaram de ser

ccomputados no FAP.

Outro aprimoramento, que dard

mais transparéncia ao célculo do FAP,

6a exclusdo do que se chama de trava

de rotatividade, Pela regra anterior, as

‘empresas que tinham bonus em vigor —

redugao na aliquota do seguro acidente

Sv Te

ree

devido a bons indicadores de seguran-

ga perdiam a redugdo se tivessem

fotatividade do quadro de funcionarios

superior a 75%, punindo as empresas

mesmo quando o trabalhador padia a

rescisdo de seu contrato. Agora, o FAP

sé levaré em conta a demissao por ini

ciativa do empregador.

‘As mudangas promovidas pelo CNPS

nas regras do FAP serao aplicadas nos

cAlculos realizados em 2017 e serao

sentidas pelas empresas no ano se-

quinte, Elas apenas alteram @ forma

de calculo do fator e nao excluam ou

reduzem 0s beneficios acidentatios pre-

vistos pela Previdéncia Social

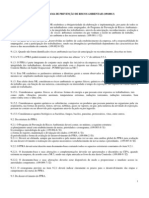

Criado em 2003 em vigor desde 2010, o Fator Acidentério de Prevengdo (FAP) é um

Ber ee mene cure ot ee SnCu

ee Mr

ae on ces Me Yl cers

eevee ee AU OSGeo

Sere RS Re Ronee. eC none RC)

(oer rey

Feitoindividualmente por estebelecimento, comparando empresas do mesmo sétor Assim, uma

CL ROU cner UCR me T og recta tee

eee ie REI e Pa

OTe Ey

Casos registrados no percurso casa-trabalfig'easa continuam sendo-cathlogadds como

eet MES ncn nc auc Ton Ya Cc

Afastamento inferior a 15 dias

‘Apenas acidentes com afastamento superior a esse petfodo, que ensejem pagamento da

beneffciaacidentério pela Previdéncia Social, bem camp dbitos, seraa computados mo, FAP

OO

lade

Somente demissGes por iniiatival do empregatior serdo inclufdas na taxa.de rotatividade,

‘que pode levar & perda da faixa bons do FAP (redugao na aliquota)

Me

fm caso de morte ou invalidez por @cidente, a empresa perdia drei @ faixa bonus por dois

anos. A perda agora serd unicameatte no primeiro ano

COL ed

Torna mais claro o crtério para dgsempatar empresas do mesma s6torno-FAP,que.terd

impacto no cdlculo das aliquotaside cada estabelecimento

DEZEVISRO 2016 | INDUSTRIA BRASILEIRA | 9

Vous aimerez peut-être aussi

- Andaime tubular guiaDocument25 pagesAndaime tubular guiaJoão LoretoPas encore d'évaluation

- Cartilha de Seguranca Sobre Pedofilia Orientacoes Aos Pais PDFDocument24 pagesCartilha de Seguranca Sobre Pedofilia Orientacoes Aos Pais PDFAndré OliveiraPas encore d'évaluation

- Calor PetrobrasDocument35 pagesCalor PetrobrasAnonymous 7pVSYS6deZPas encore d'évaluation

- Estudo Sobre A Defenição Legal e Científica Do Termo Água FrescaDocument9 pagesEstudo Sobre A Defenição Legal e Científica Do Termo Água FrescaJoão LoretoPas encore d'évaluation

- NR 9 - Programa de Prevenção de Riscos AmbientaisDocument4 pagesNR 9 - Programa de Prevenção de Riscos AmbientaisFilipe NicácioPas encore d'évaluation