Vous aimerez peut-être aussi

- Violencia FamiliarDocument1 pageViolencia FamiliarKlaudia MitaPas encore d'évaluation

- Fondos de PensionesDocument4 pagesFondos de PensionesKlaudia MitaPas encore d'évaluation

- Lema de SeptiembreDocument2 pagesLema de SeptiembreKlaudia MitaPas encore d'évaluation

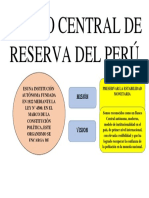

- Banco Central de Reserva Del PerúDocument1 pageBanco Central de Reserva Del PerúKlaudia MitaPas encore d'évaluation

- Defensoria Del Pueblo 1Document14 pagesDefensoria Del Pueblo 1JuampiPas encore d'évaluation

- AfpDocument11 pagesAfpKlaudia MitaPas encore d'évaluation

- San MartinDocument1 pageSan MartinJuan FernandezPas encore d'évaluation

- Deberes y Prohibiciones Del NotarioDocument28 pagesDeberes y Prohibiciones Del NotarioKlaudia Mita100% (1)

- Generacion 27Document5 pagesGeneracion 27Klaudia MitaPas encore d'évaluation

- AfpDocument11 pagesAfpKlaudia MitaPas encore d'évaluation

- Derecho CivilDocument2 pagesDerecho CivilKlaudia MitaPas encore d'évaluation

- Tarea Academica 2Document2 pagesTarea Academica 2Klaudia MitaPas encore d'évaluation

- Fondos de PensionesDocument4 pagesFondos de PensionesKlaudia MitaPas encore d'évaluation

- CtaDocument2 pagesCtaKlaudia MitaPas encore d'évaluation

- Principios de La Seguridad SocialDocument6 pagesPrincipios de La Seguridad SocialKlaudia Mita100% (3)

- Capitulo Octavo (CARDENAS)Document23 pagesCapitulo Octavo (CARDENAS)CarlosLacanPas encore d'évaluation

- Michael Eugene PorterDocument10 pagesMichael Eugene PorterKlaudia MitaPas encore d'évaluation

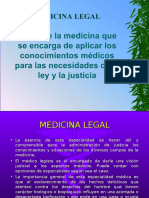

- Medicina LegalDocument12 pagesMedicina LegalKlaudia Mita100% (1)

- DECRETO DIRECTORAL : Nro. 065-2016-DPSCL-DRTPE-TACNADocument1 pageDECRETO DIRECTORAL : Nro. 065-2016-DPSCL-DRTPE-TACNAKlaudia MitaPas encore d'évaluation

- DECRETO DIRECTORAL : Nro. 065-2016-DPSCL-DRTPE-TACNADocument1 pageDECRETO DIRECTORAL : Nro. 065-2016-DPSCL-DRTPE-TACNAKlaudia MitaPas encore d'évaluation

- Medios de Prueba Nominados en El Codigo Procesal PenalDocument2 pagesMedios de Prueba Nominados en El Codigo Procesal PenalKlaudia MitaPas encore d'évaluation

- Protección Jurídica Del SoftwareDocument5 pagesProtección Jurídica Del SoftwareKlaudia MitaPas encore d'évaluation

- Ideologías en los sindicatos: anarcosindicalismo, sindicalismo clasista, libre y cristianoDocument5 pagesIdeologías en los sindicatos: anarcosindicalismo, sindicalismo clasista, libre y cristianoKlaudia MitaPas encore d'évaluation

- Modelo de Demanda Modelo de Demanda Civil de RetractoCivil de RetractoDocument3 pagesModelo de Demanda Modelo de Demanda Civil de RetractoCivil de RetractoKlaudia MitaPas encore d'évaluation

- Manual RETA Altas y BajasDocument38 pagesManual RETA Altas y BajasAcquamatter Ingeniería del AguaPas encore d'évaluation

- Unidad 1Document8 pagesUnidad 1Stefy PeraltaPas encore d'évaluation

- Aporte Guillermo EndaraDocument1 pageAporte Guillermo EndaraEdgar HerreraPas encore d'évaluation

- Hoja de vida docente con experiencia y capacitacionesDocument3 pagesHoja de vida docente con experiencia y capacitacionesGladys CampoverdePas encore d'évaluation

- Habilitacion o AvioDocument2 pagesHabilitacion o AvioKarla Rodriguez50% (2)

- Conceptos de MacroeconomiaDocument6 pagesConceptos de MacroeconomiaSunHee MinPas encore d'évaluation

- Conflictos Colectivos de TrabajoDocument3 pagesConflictos Colectivos de TrabajoAmanda Arraez DelpianiPas encore d'évaluation

- Pliego Tecnico Doc20210701132751pptDocument2 pagesPliego Tecnico Doc20210701132751pptarol1313Pas encore d'évaluation

- Un Asesinato Un Misterio y Un Matrimonio-Mark TwainDocument60 pagesUn Asesinato Un Misterio y Un Matrimonio-Mark TwainManuel PintoPas encore d'évaluation

- Unidad 4 PresupuestosDocument10 pagesUnidad 4 PresupuestosNicolas GonzalezPas encore d'évaluation

- AMORTIZACIÓNDocument12 pagesAMORTIZACIÓNNorbitGPas encore d'évaluation

- Actividad 3 Taller Proyecto de Inversión OriginalDocument7 pagesActividad 3 Taller Proyecto de Inversión Originallibia rodriguezPas encore d'évaluation

- 1 Nueva Ley Contra Violencia FamiliarDocument50 pages1 Nueva Ley Contra Violencia FamiliarValentina Lcpc CajaleonPas encore d'évaluation

- Recibo Individual Justificativo Del Pago de SalariosDocument1 pageRecibo Individual Justificativo Del Pago de SalariosRaul SantanaPas encore d'évaluation

- Apuntes Primer Parcial Dip-2022Document107 pagesApuntes Primer Parcial Dip-2022Maria Alejandra ReyesPas encore d'évaluation

- Derecho aduanero en el Perú: normas, principios y actividades reguladasDocument27 pagesDerecho aduanero en el Perú: normas, principios y actividades reguladasbrayanramos2013Pas encore d'évaluation

- Contradigo Dictamen Fiscal y AlegoDocument3 pagesContradigo Dictamen Fiscal y AlegoWilber WassPas encore d'évaluation

- Informe CNPCDocument5 pagesInforme CNPCSmileth GordonsPas encore d'évaluation

- Cómo pagar tu deuda fraccionada en 9 cuotasDocument4 pagesCómo pagar tu deuda fraccionada en 9 cuotasCandy Barreto SalcedoPas encore d'évaluation

- Sentencia ColegiadoDocument39 pagesSentencia ColegiadoMADELEY ZORRILLA MOYAPas encore d'évaluation

- Cuestionario 2° MedioDocument6 pagesCuestionario 2° MedioEsteban Patricio Cisternas CisternaPas encore d'évaluation

- Acciones, Acreedores y Préstamos: Cuentas Contables ClaveDocument3 pagesAcciones, Acreedores y Préstamos: Cuentas Contables ClaveGabriela De Morales100% (1)

- Ejemplos cartas poder gestionesDocument2 pagesEjemplos cartas poder gestionesFelipe LópezPas encore d'évaluation

- Oficio #1813-2020-Sunedu-02-13Document2 pagesOficio #1813-2020-Sunedu-02-13Josue ZVPas encore d'évaluation

- SolicitudDerechosSOPLARDocument2 pagesSolicitudDerechosSOPLARRaquel villegasPas encore d'évaluation

- Peritos registrados Poder Judicial QuerétaroDocument18 pagesPeritos registrados Poder Judicial Querétarorogerarenas100% (1)

- Tolerancia y Responsabilidad en La Vida ProfesionalDocument16 pagesTolerancia y Responsabilidad en La Vida ProfesionalAlexander VelásquezPas encore d'évaluation

- Cuestionario FinanzasDocument23 pagesCuestionario FinanzasSilvestre100% (1)

- Juntos y Revueltos. El SEU y Las Asociaciones Derechistas en El Proceso Constitutivo Del Fascismo Universitario en Los Años 30Document16 pagesJuntos y Revueltos. El SEU y Las Asociaciones Derechistas en El Proceso Constitutivo Del Fascismo Universitario en Los Años 30FelipePGPas encore d'évaluation

- Anton Pannekoek - Tesis Sobre La Lucha de La Clase Obrera Contra El CapitalismoDocument2 pagesAnton Pannekoek - Tesis Sobre La Lucha de La Clase Obrera Contra El CapitalismoJuan Vicente Martínez BautistaPas encore d'évaluation