Vous aimerez peut-être aussi

- Cours Et Exercice Corrigé de Calcul Salaire Net Et de l'IR Salarial Au MAROCDocument5 pagesCours Et Exercice Corrigé de Calcul Salaire Net Et de l'IR Salarial Au MAROCway92% (99)

- Exercice Corrigé Bilan FinancierDocument2 pagesExercice Corrigé Bilan Financierway91% (23)

- L'optimisation fiscale pour les particuliers: édition 2022 - retrouvez nous sur www.jpsudconseil.comD'EverandL'optimisation fiscale pour les particuliers: édition 2022 - retrouvez nous sur www.jpsudconseil.comPas encore d'évaluation

- 11 Exercices Corrigés ModélisationDocument6 pages11 Exercices Corrigés Modélisationway78% (9)

- Mémento de clôture annuelle: Exercice d'imposition 2015 - Revenus 2014 (Belgique)D'EverandMémento de clôture annuelle: Exercice d'imposition 2015 - Revenus 2014 (Belgique)Pas encore d'évaluation

- La Force de VenteDocument7 pagesLa Force de VentewayPas encore d'évaluation

- Esg + Bilan FonDocument18 pagesEsg + Bilan FonBadr BobPas encore d'évaluation

- Exercices Corrigés LivreDocument25 pagesExercices Corrigés LivreImane Chemsi83% (30)

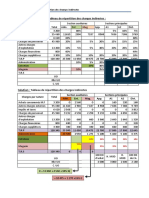

- Exercices Corrigés - Tableau de Répartition Des Charges Indirectes (Répartition Croisé Ou Réciproque)Document4 pagesExercices Corrigés - Tableau de Répartition Des Charges Indirectes (Répartition Croisé Ou Réciproque)way100% (4)

- Intermédiation BancaireDocument9 pagesIntermédiation Bancaireaziz zazzaPas encore d'évaluation

- Consolidation Des ComptesDocument17 pagesConsolidation Des Compteskarimael100% (1)

- Devoir de Contrôle Interne Et Audit EDE 2023Document2 pagesDevoir de Contrôle Interne Et Audit EDE 2023Bro Junior Kabongo50% (2)

- Guide - Ratios FinanciersDocument6 pagesGuide - Ratios FinanciersOussama El BakkaliPas encore d'évaluation

- Budget de Trésorerie Et États de Synthèse PrévisionnelsDocument54 pagesBudget de Trésorerie Et États de Synthèse PrévisionnelsSimo Yahiou100% (2)

- Theme 5 - L'organisation Du Travail Comptable PDFDocument9 pagesTheme 5 - L'organisation Du Travail Comptable PDFAudrey KouaméPas encore d'évaluation

- Sig - CafDocument7 pagesSig - CafClaude Badr100% (1)

- Decision Investissement Financement Budget TresorerieDocument117 pagesDecision Investissement Financement Budget TresorerieEl Goud Zakaria100% (1)

- BFR NormatifDocument8 pagesBFR Normatifphoenixconan100% (1)

- Ias-Ifrs BalDocument78 pagesIas-Ifrs BalREDAPas encore d'évaluation

- Formes de DistributionDocument8 pagesFormes de Distributionway67% (3)

- Votre argent Chaque décision compte: Comptabilité pour tousD'EverandVotre argent Chaque décision compte: Comptabilité pour tousPas encore d'évaluation

- FinanceDocument15 pagesFinanceHatice Hünkar100% (2)

- Cc2 Audit Enon PDFDocument2 pagesCc2 Audit Enon PDFmaq100% (1)

- DSCG 2022 Ue4 Sujet VFDocument12 pagesDSCG 2022 Ue4 Sujet VFbulgo abelPas encore d'évaluation

- Corrigé Du Devoir 1: Contrôle de GestionDocument10 pagesCorrigé Du Devoir 1: Contrôle de GestionDorcas Ouattara100% (1)

- Odoo Stock Comptable For DummyDocument9 pagesOdoo Stock Comptable For Dummyjhdbfjsgh100% (1)

- 01 Cours - Analyse FinancièreDocument42 pages01 Cours - Analyse FinancièreKhadija AbdelPas encore d'évaluation

- Cesag Plan de FinancementDocument9 pagesCesag Plan de Financementyachine n'driPas encore d'évaluation

- Ue 6-La Politique D'investissementDocument5 pagesUe 6-La Politique D'investissementJulia Nicodeme100% (2)

- Cas Pratique: SINIKE ET PETER: Travail À RéaliserDocument10 pagesCas Pratique: SINIKE ET PETER: Travail À RéaliserLEBAPas encore d'évaluation

- L'analyse de L'activité Et Résultat de L'entrepriseDocument13 pagesL'analyse de L'activité Et Résultat de L'entrepriseAdil LahlaliPas encore d'évaluation

- Consolidation 3Document64 pagesConsolidation 3SALMA LAMGHAIRBAT100% (1)

- L - Analyse Fonctionnelle de La Structure FinanciereDocument56 pagesL - Analyse Fonctionnelle de La Structure FinanciereAntoine DioufPas encore d'évaluation

- Cours Master Analyse FinanciereDocument101 pagesCours Master Analyse FinanciereHafidElgraaPas encore d'évaluation

- Examen Corrigé Compta SociétésDocument6 pagesExamen Corrigé Compta SociétésAbderrahmane Achour Nedil100% (1)

- Ue6-L'analyse Par Les Tableaux de FluxDocument7 pagesUe6-L'analyse Par Les Tableaux de FluxJulia Nicodeme100% (1)

- CHAPITRE 3 Activité SIG-convertiDocument5 pagesCHAPITRE 3 Activité SIG-convertiMimi MariemPas encore d'évaluation

- Finance D'entrepriseDocument19 pagesFinance D'entreprisesamy boukirPas encore d'évaluation

- Cours D'analyse Financier AGDocument68 pagesCours D'analyse Financier AGAbdessamad MaftoulPas encore d'évaluation

- États Des Soldes de GestionDocument10 pagesÉtats Des Soldes de GestionSadek Elbousairi100% (1)

- 2022 Corrigé Epreuve AF 1ère Session FASEG 2ème AnnéeDocument8 pages2022 Corrigé Epreuve AF 1ère Session FASEG 2ème AnnéePrincePas encore d'évaluation

- UE4 - Difficultés Comptables, IFRS Et Communication Financière - CasDocument21 pagesUE4 - Difficultés Comptables, IFRS Et Communication Financière - CasMaar Baasin NjaayPas encore d'évaluation

- DSCG2009 Sujet FinanceDocument9 pagesDSCG2009 Sujet Financenajmeddine triguiPas encore d'évaluation

- Chapitre 3Document66 pagesChapitre 3LINA BENAMARAPas encore d'évaluation

- Sig PDFDocument7 pagesSig PDFndtPas encore d'évaluation

- Exercices Audit Financier Et Comptable EXTERNESDocument10 pagesExercices Audit Financier Et Comptable EXTERNESKhadija DiopPas encore d'évaluation

- Séances TD-Finance MGT7Document8 pagesSéances TD-Finance MGT7Valentin MardonPas encore d'évaluation

- (NGOM L'OPINIATRE) Compta Société 2019-2Document189 pages(NGOM L'OPINIATRE) Compta Société 2019-2bseckbisPas encore d'évaluation

- Analyse Financiere. Analuse Du Cpc. Pr. Baghdadi SihamDocument12 pagesAnalyse Financiere. Analuse Du Cpc. Pr. Baghdadi SihamBAGHDADIPas encore d'évaluation

- Série N°2 IFRSDocument8 pagesSérie N°2 IFRSyouness rezgaouiPas encore d'évaluation

- Chapitre 5 - Analyse de La Rentabilité, Du Risque Économique Et Du Risque FinancDocument16 pagesChapitre 5 - Analyse de La Rentabilité, Du Risque Économique Et Du Risque FinancFatima AskPas encore d'évaluation

- DS 04 04 01 Collado eDocument2 pagesDS 04 04 01 Collado eYASSINE OUHDADOUCHE100% (1)

- Corrigé IAS 7Document3 pagesCorrigé IAS 7Oumayma OumaPas encore d'évaluation

- Chap Les Provisions Vrai 2011Document69 pagesChap Les Provisions Vrai 2011sere amad100% (1)

- Ias 7 PDFDocument6 pagesIas 7 PDFnawalPas encore d'évaluation

- Contrôle 1 FusionsDocument9 pagesContrôle 1 Fusionsmaeva dasilva100% (1)

- DS 04 04 02 Office CDocument5 pagesDS 04 04 02 Office CGédéon Akradji100% (1)

- Diagnostique Theorie 2021Document2 pagesDiagnostique Theorie 2021Wissal KadiPas encore d'évaluation

- Corrigé-Type Controle de GestionDocument6 pagesCorrigé-Type Controle de GestionWilfried GBANMETONPas encore d'évaluation

- Finance D'entrepriseDocument31 pagesFinance D'entrepriseAbdou El HaddadPas encore d'évaluation

- Normes Comptables InternationalesDocument8 pagesNormes Comptables InternationalesDounia SolaiPas encore d'évaluation

- Fusion Absorption - Participations RéciproquesDocument13 pagesFusion Absorption - Participations Réciproquesjordana100% (1)

- Note de Cours Gestion Des Flux de Tresorerie OHADADocument10 pagesNote de Cours Gestion Des Flux de Tresorerie OHADARomial Ndzana100% (1)

- COMPTABILITE ANALYTIQUE (Version Étudiant)Document144 pagesCOMPTABILITE ANALYTIQUE (Version Étudiant)tchoudjafandjaPas encore d'évaluation

- Examen de Contrôle 2013 - M1-Evaluation & Fusions (Enoncé Et Corrigé)Document7 pagesExamen de Contrôle 2013 - M1-Evaluation & Fusions (Enoncé Et Corrigé)kais kaPas encore d'évaluation

- Societe Corrige TD 04 Augmentation CapitalDocument10 pagesSociete Corrige TD 04 Augmentation CapitalAbdelhadi HadPas encore d'évaluation

- EF C O 212 Corrige - Perlintec VFDocument8 pagesEF C O 212 Corrige - Perlintec VFabdelmajid idmouhPas encore d'évaluation

- M2 FIF 2022 UE Politique Financière Et Décision FinancièreDocument50 pagesM2 FIF 2022 UE Politique Financière Et Décision FinancièreMht DoudjiPas encore d'évaluation

- Corrigé DCG Finance Dentreprise 2010Document8 pagesCorrigé DCG Finance Dentreprise 2010Claude BadrPas encore d'évaluation

- Exercices Corriges Consolidation Et Normes IfrsDocument10 pagesExercices Corriges Consolidation Et Normes IfrsChaimae ChouPas encore d'évaluation

- Complement Du Cours CACDocument35 pagesComplement Du Cours CACtanguyefa84Pas encore d'évaluation

- Cas Fusion ReunionDocument2 pagesCas Fusion ReunionLine GandourPas encore d'évaluation

- Fiche Pratique Ratios Financiers ExplicationsDocument3 pagesFiche Pratique Ratios Financiers ExplicationswayPas encore d'évaluation

- L'Organisation Comptable Application CorrigéeDocument10 pagesL'Organisation Comptable Application CorrigéewayPas encore d'évaluation

- EcommerceDocument7 pagesEcommerceSara HalouiPas encore d'évaluation

- L'Organisation ComptableDocument1 pageL'Organisation ComptablewayPas encore d'évaluation

- La Politique de Place (Distribution)Document18 pagesLa Politique de Place (Distribution)wayPas encore d'évaluation

- L'Avènement Du MarketingDocument2 pagesL'Avènement Du MarketingwayPas encore d'évaluation

- La Fonction ApprovisionnementDocument2 pagesLa Fonction ApprovisionnementwayPas encore d'évaluation

- La Fonction ProductionDocument6 pagesLa Fonction ProductionwayPas encore d'évaluation

- Définition Comptabilité GénéraleDocument1 pageDéfinition Comptabilité GénéralewayPas encore d'évaluation

- Le Système Bretton WoodDocument9 pagesLe Système Bretton WoodpeacePas encore d'évaluation

- Les Documents ComptablesDocument1 pageLes Documents ComptableswayPas encore d'évaluation

- Ratios de RentabilitéDocument1 pageRatios de RentabilitéwayPas encore d'évaluation

- Les Comptes Du Plan ComptableDocument1 pageLes Comptes Du Plan ComptablewayPas encore d'évaluation

- Les Principes ComptablesDocument1 pageLes Principes ComptableswayPas encore d'évaluation

- Ratios de StructureDocument1 pageRatios de StructurewayPas encore d'évaluation

- SIGDocument5 pagesSIGwayPas encore d'évaluation

- Le BilanDocument1 pageLe BilanwayPas encore d'évaluation

- Présentation de La FactureDocument1 pagePrésentation de La FacturewayPas encore d'évaluation

- Calculs CommerciauxDocument1 pageCalculs CommerciauxwayPas encore d'évaluation

- Ratios CommerciauxDocument1 pageRatios CommerciauxwayPas encore d'évaluation

- Exercice Répartition Charges IndirectesDocument2 pagesExercice Répartition Charges IndirecteswayPas encore d'évaluation

- Ratios de TrésorerieDocument1 pageRatios de TrésoreriewayPas encore d'évaluation

- CPC ExerciceDocument1 pageCPC ExercicewayPas encore d'évaluation

- IAE Chap 7 - Monnaie Et Financement de L'économieDocument33 pagesIAE Chap 7 - Monnaie Et Financement de L'économieJosé Ahanda Nguini100% (1)

- Annales de Sujets D'examen PDFDocument106 pagesAnnales de Sujets D'examen PDFGalloPas encore d'évaluation

- Cas Licence Bilan Final Injaz Sakane 2006Document15 pagesCas Licence Bilan Final Injaz Sakane 2006Ilhàm Eddàhbi0% (1)

- Normes Comptables InternationalesDocument2 pagesNormes Comptables InternationalesDidier Kłodawski MayerPas encore d'évaluation

- Exercices Du Bilan FonctionnelDocument3 pagesExercices Du Bilan FonctionnelUss EefPas encore d'évaluation

- Comptabilisation Des Débours Et Conséquences FiscalesDocument2 pagesComptabilisation Des Débours Et Conséquences Fiscalesfitiavana100% (1)

- Abandon de CréanceDocument4 pagesAbandon de CréanceElijah WardPas encore d'évaluation

- Plan Comptable Agricole - Vf-Dec2015Document198 pagesPlan Comptable Agricole - Vf-Dec2015Anass ÈL PãcinoPas encore d'évaluation

- Diagnostic ColoradoDocument14 pagesDiagnostic ColoradoAdle KaloPas encore d'évaluation

- Tsge Eff Corrige Eff Septembre 2017 Var 1 +Document8 pagesTsge Eff Corrige Eff Septembre 2017 Var 1 +the boss50% (2)

- Liberation Du DHDocument2 pagesLiberation Du DHYoussef Alami100% (1)

- Partie 1 Cours D'économie GénéraleDocument4 pagesPartie 1 Cours D'économie GénéraleMed Fares Ben MiledPas encore d'évaluation

- Pourquoi Les Entreprises S'endettent, Laurent BatschDocument2 pagesPourquoi Les Entreprises S'endettent, Laurent BatschOlivierPas encore d'évaluation

- Crise FinancièreDocument29 pagesCrise FinancièreLoukil RamziPas encore d'évaluation

- Comptabilité Approfondie Support 2 GECOFIDocument7 pagesComptabilité Approfondie Support 2 GECOFIouadich hichamPas encore d'évaluation

- Plan Comptable Minimum NormaliséDocument32 pagesPlan Comptable Minimum NormaliséRené yvesPas encore d'évaluation

- Exercices Mathématiques FinancièresDocument13 pagesExercices Mathématiques FinancièreswarrenokodaPas encore d'évaluation

- Chap1 - Marché Des Changes PDFDocument39 pagesChap1 - Marché Des Changes PDFDeanna MyersPas encore d'évaluation

- Crise de ChangeDocument38 pagesCrise de ChangekarimaelPas encore d'évaluation

- 1 Regime FailliteDocument82 pages1 Regime FailliteStiv BassPas encore d'évaluation

- L'impact de La Crise Financière Mondiale Sur L'économie MarocaineDocument2 pagesL'impact de La Crise Financière Mondiale Sur L'économie MarocaineDRISS BENMALEKPas encore d'évaluation

- Réaliser Un Diagnostic FinancierDocument4 pagesRéaliser Un Diagnostic Financierhoussam sbPas encore d'évaluation

- MemoireDocument107 pagesMemoiremomohitPas encore d'évaluation