Vous aimerez peut-être aussi

- Inportancia de La Alimentacion SaludableDocument2 pagesInportancia de La Alimentacion Saludableclisman yaserPas encore d'évaluation

- Elaborando Nuestro Proyecto ProductivoDocument20 pagesElaborando Nuestro Proyecto Productivoclisman yaserPas encore d'évaluation

- Redes Andinas InventarioDocument3 pagesRedes Andinas Inventarioclisman yaserPas encore d'évaluation

- Catastro 2015Document3 pagesCatastro 2015clisman yaserPas encore d'évaluation

- Crianza de CuyesDocument50 pagesCrianza de Cuyesclisman yaserPas encore d'évaluation

- Documentos Hospital Santa MariaDocument1 pageDocumentos Hospital Santa Mariaclisman yaser0% (1)

- Elaborando Nuestro Proyecto ProductivoDocument20 pagesElaborando Nuestro Proyecto Productivoclisman yaserPas encore d'évaluation

- Proyecto de Tesis (José Vallejos Cotrina)Document22 pagesProyecto de Tesis (José Vallejos Cotrina)clisman yaserPas encore d'évaluation

- La BocaDocument2 pagesLa Bocaclisman yaserPas encore d'évaluation

- Inportancia de La Alimentacion SaludableDocument1 pageInportancia de La Alimentacion Saludableclisman yaserPas encore d'évaluation

- Parque Nacional de CutervoDocument4 pagesParque Nacional de Cutervoclisman yaserPas encore d'évaluation

- La Creación Del Mundo y Del HombreDocument15 pagesLa Creación Del Mundo y Del Hombreclisman yaserPas encore d'évaluation

- Año Del Buen Servicio Al CiudadanoDocument1 pageAño Del Buen Servicio Al Ciudadanoclisman yaserPas encore d'évaluation

- Informe #AfpDocument3 pagesInforme #Afpclisman yaserPas encore d'évaluation

- VanosDocument1 pageVanosclisman yaserPas encore d'évaluation

- Perfil de La Educadora de EIDocument5 pagesPerfil de La Educadora de EIclisman yaserPas encore d'évaluation

- Cuales Son Las Características Ideales de Una Profesora de InicialDocument2 pagesCuales Son Las Características Ideales de Una Profesora de Inicialclisman yaserPas encore d'évaluation

- Gestion Empresarial YasserDocument31 pagesGestion Empresarial Yasserclisman yaserPas encore d'évaluation

- ECONOMÍA FINANCIERA TivDocument2 pagesECONOMÍA FINANCIERA Tivclisman yaserPas encore d'évaluation

- Equipo de Trabajo YasserDocument14 pagesEquipo de Trabajo Yasserclisman yaserPas encore d'évaluation

- Qué Es La Acupuntura YasserrrrDocument13 pagesQué Es La Acupuntura Yasserrrrclisman yaserPas encore d'évaluation

- TRIBUTACIONDocument17 pagesTRIBUTACIONclisman yaserPas encore d'évaluation

- Trabajo de Investigacion G.t.h.iiDocument2 pagesTrabajo de Investigacion G.t.h.iiclisman yaserPas encore d'évaluation

- Carta PoderDocument1 pageCarta Poderclisman yaserPas encore d'évaluation

- Guia - Plan de Una EmpresaDocument3 pagesGuia - Plan de Una Empresawilliamespinoza12345Pas encore d'évaluation

- La Planta de BetarragaDocument1 pageLa Planta de Betarragaclisman yaserPas encore d'évaluation

- La BeterragaDocument1 pageLa Beterragaclisman yaserPas encore d'évaluation

- Edipo ReyDocument7 pagesEdipo Reyclisman yaserPas encore d'évaluation

- Guia - Plan de Una EmpresaDocument3 pagesGuia - Plan de Una Empresawilliamespinoza12345Pas encore d'évaluation

- Guia 3, ContabilidadDocument16 pagesGuia 3, Contabilidadheily camargoPas encore d'évaluation

- Actividad #13Document4 pagesActividad #13Kelly Yusel PalaciosPas encore d'évaluation

- CASO 1 - ACTROM SA Estados Financieros Expresados en Porcentajes 2023 1Document3 pagesCASO 1 - ACTROM SA Estados Financieros Expresados en Porcentajes 2023 1stebanmp72Pas encore d'évaluation

- Proyecto Empresarial 2Document26 pagesProyecto Empresarial 2Mariano LopezPas encore d'évaluation

- 2020 TAF - CG - AlicorpSAA - GrupoN°2Document25 pages2020 TAF - CG - AlicorpSAA - GrupoN°2juansantospalaciosPas encore d'évaluation

- Ebitda ADocument13 pagesEbitda ASofia Ayala HuaynattePas encore d'évaluation

- Act. 6 Matematicas FinancierasDocument8 pagesAct. 6 Matematicas FinancierasJhoncho ForeroPas encore d'évaluation

- Guia Integrada de Actividades2 MATEMATICA FINANCIERADocument21 pagesGuia Integrada de Actividades2 MATEMATICA FINANCIERAVENTAMINPas encore d'évaluation

- Capítulo 1,2,3Document39 pagesCapítulo 1,2,3Fernanda100% (1)

- Presentación Repaso de ContabilidadDocument15 pagesPresentación Repaso de ContabilidadceciliaPas encore d'évaluation

- Unidad 5 - Estado de ResultadosDocument10 pagesUnidad 5 - Estado de ResultadosMaria HernandezPas encore d'évaluation

- Marlon - Tema III - DepreciacionDocument3 pagesMarlon - Tema III - DepreciacionAlexis Center0% (1)

- Niif Seccion 35Document30 pagesNiif Seccion 35Elgia PerezPas encore d'évaluation

- 1 Diapos Finanzas (Análisis - Financiero - 2019)Document57 pages1 Diapos Finanzas (Análisis - Financiero - 2019)Oscar Tapia BustamantePas encore d'évaluation

- UntitledDocument16 pagesUntitledDanae cocoletziPas encore d'évaluation

- Taller 3Document4 pagesTaller 3Tatiana VargasPas encore d'évaluation

- Ejemplo Estado de ResultadosDocument206 pagesEjemplo Estado de ResultadosQuevin CrisostomoPas encore d'évaluation

- Analisis - Caso PracticoDocument11 pagesAnalisis - Caso PracticoYalú Martínez RondinelPas encore d'évaluation

- Solución Al Ejercicio 8 y 10Document4 pagesSolución Al Ejercicio 8 y 10armando garciaPas encore d'évaluation

- Crema Limpiadora CleancreamDocument9 pagesCrema Limpiadora CleancreamyolisjulyPas encore d'évaluation

- Guia - Criterios en La Lectura Del Análisis HorizontalDocument5 pagesGuia - Criterios en La Lectura Del Análisis HorizontalKlever FernandoPas encore d'évaluation

- Actividades Tarea 4Document17 pagesActividades Tarea 4KRAZY NETPas encore d'évaluation

- 4 Venta de Vitapro Al Exterior A Abril 2017Document29 pages4 Venta de Vitapro Al Exterior A Abril 2017Frank Erwin Romero CuencaPas encore d'évaluation

- Examen 4 Parcial FinanzasDocument4 pagesExamen 4 Parcial FinanzasTonatiuh Reyes PereydaPas encore d'évaluation

- Cuestionario #3 - Analisis FinancieroDocument2 pagesCuestionario #3 - Analisis FinancieroKAREN Aguero VeraPas encore d'évaluation

- Informe - Gestión ContableDocument6 pagesInforme - Gestión ContableArmando Enrique LabanPas encore d'évaluation

- Tesis Gastos DeduciblesDocument170 pagesTesis Gastos DeduciblesbernardoPas encore d'évaluation

- Examen EIEDocument6 pagesExamen EIEpacoPas encore d'évaluation

- Evaluacion Final - Escenario 8 - Segundo Bloque-Teorico - Practico - Costos y Presupuestos - (Grupo b06)Document8 pagesEvaluacion Final - Escenario 8 - Segundo Bloque-Teorico - Practico - Costos y Presupuestos - (Grupo b06)Caterinn Caicedo Mora50% (2)

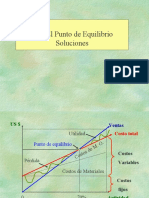

- 1.3 1 Soluciones Punto de Equilibrio 20Document22 pages1.3 1 Soluciones Punto de Equilibrio 20Joseph Alberto Tudelano AndiaPas encore d'évaluation