Vous aimerez peut-être aussi

- Ana Caracteristica Clave de Los Productos de Impresion e Imagenes deDocument2 pagesAna Caracteristica Clave de Los Productos de Impresion e Imagenes deNancy TingalPas encore d'évaluation

- Informe Propuesta 2Document10 pagesInforme Propuesta 2Nancy TingalPas encore d'évaluation

- Informe Termómetro Sectorial Parte 1 1 PDFDocument13 pagesInforme Termómetro Sectorial Parte 1 1 PDFNancy TingalPas encore d'évaluation

- Fundamentos e Historia de La Psicología PositivaDocument3 pagesFundamentos e Historia de La Psicología PositivaAlvaro PuertasPas encore d'évaluation

- Informe Propuesta 2Document10 pagesInforme Propuesta 2Nancy TingalPas encore d'évaluation

- Unidad 3 (1) - Punto de EquilibrioDocument6 pagesUnidad 3 (1) - Punto de EquilibrioOrlando Ayala AraujoPas encore d'évaluation

- Virus InformáticoDocument19 pagesVirus InformáticoNancy TingalPas encore d'évaluation

- Preferencia ArancelariaDocument29 pagesPreferencia ArancelariaNancy TingalPas encore d'évaluation

- Virus InformáticoDocument19 pagesVirus InformáticoNancy TingalPas encore d'évaluation

- Preferencia ArancelariaDocument29 pagesPreferencia ArancelariaNancy TingalPas encore d'évaluation

- Unidad 3 (1) - Punto de EquilibrioDocument4 pagesUnidad 3 (1) - Punto de EquilibrioNancy TingalPas encore d'évaluation

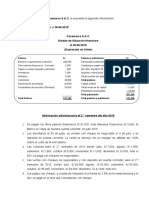

- Caxamarca SACDocument3 pagesCaxamarca SACNancy Tingal0% (1)

- Unidad 3 (1) - Punto de EquilibrioDocument6 pagesUnidad 3 (1) - Punto de EquilibrioOrlando Ayala AraujoPas encore d'évaluation

- 3.2.3 Preferencia ArancelariaDocument22 pages3.2.3 Preferencia ArancelariaIker GvPas encore d'évaluation

- ConclusionDocument1 pageConclusionNancy TingalPas encore d'évaluation

- Informe Propuesta 2Document10 pagesInforme Propuesta 2Nancy TingalPas encore d'évaluation

- Caso activos intangibles VISIÓN FUTURODocument4 pagesCaso activos intangibles VISIÓN FUTURONancy TingalPas encore d'évaluation

- Financiamiento Cajamarca 2017Document64 pagesFinanciamiento Cajamarca 2017Nancy TingalPas encore d'évaluation

- 1.-Defición de Términos Nic 24Document2 pages1.-Defición de Términos Nic 24Nancy TingalPas encore d'évaluation

- Nic 38Document7 pagesNic 38Nancy TingalPas encore d'évaluation

- Informe Propuesta 2Document10 pagesInforme Propuesta 2Nancy TingalPas encore d'évaluation

- Oficio para RICARDODocument1 pageOficio para RICARDONancy TingalPas encore d'évaluation

- LecturaEticaProfesional PDFDocument9 pagesLecturaEticaProfesional PDFNancy TingalPas encore d'évaluation

- ComportamientoEmpresarial PDFDocument3 pagesComportamientoEmpresarial PDFElmer ChunquePas encore d'évaluation

- NIC38Document8 pagesNIC38Nancy TingalPas encore d'évaluation

- NIC38Document8 pagesNIC38Nancy TingalPas encore d'évaluation

- Cantor Granados Jos É Luis 2020Document23 pagesCantor Granados Jos É Luis 2020Karen GalloPas encore d'évaluation

- E. Emprendedor J-Vaca 2bDocument4 pagesE. Emprendedor J-Vaca 2bJuan Vaca AlmeidaPas encore d'évaluation

- Plan de Seguridad y Salud en El Trabajo JD Colors Servicios Generales E.I.R.LDocument79 pagesPlan de Seguridad y Salud en El Trabajo JD Colors Servicios Generales E.I.R.LJose Bezzolosokolich100% (1)

- Estrategia Comercial PDFDocument79 pagesEstrategia Comercial PDFFernando AmaralPas encore d'évaluation

- 4 Costos ExpoDocument41 pages4 Costos Expocecy andrea pariona la torrePas encore d'évaluation

- PRL Guía Del Alumno PDFDocument34 pagesPRL Guía Del Alumno PDFAntonio GarciaPas encore d'évaluation

- Análisis e Interpretación de Estados Financieros: Balance GeneralDocument6 pagesAnálisis e Interpretación de Estados Financieros: Balance GeneralAugusto Ivan Hernandez OsorioPas encore d'évaluation

- Contratos Honorarios Pro1Document8 pagesContratos Honorarios Pro1abelPas encore d'évaluation

- Seminario de Administración 2017: Auditoría Administrativa de Importadora y Distribuidora El MisilDocument12 pagesSeminario de Administración 2017: Auditoría Administrativa de Importadora y Distribuidora El MisilWolter SazPas encore d'évaluation

- Norma de Informacion Financiera NIF 8Document15 pagesNorma de Informacion Financiera NIF 8cris_mrqz_18Pas encore d'évaluation

- Calendario Integrado INA LATAMDocument1 pageCalendario Integrado INA LATAMRosalinaIgnacioPas encore d'évaluation

- Manual Odoo 9 POSMicromercadoDocument27 pagesManual Odoo 9 POSMicromercadokamoniac100% (1)

- Contabilidad Basica IDocument183 pagesContabilidad Basica IRicardo Martinez HernandezPas encore d'évaluation

- Certificados de Credito y Bono de Prenda FrankDocument7 pagesCertificados de Credito y Bono de Prenda FrankFranklyn OttonielPas encore d'évaluation

- Maestros-pago-horasDocument5 pagesMaestros-pago-horasEstefania Martinez RodriguezPas encore d'évaluation

- Copia de Planilla de Informe Mensual Sobre Retiro de InstalacionesDocument6 pagesCopia de Planilla de Informe Mensual Sobre Retiro de InstalacionesHernán SotoPas encore d'évaluation

- Tragedia OnceDocument108 pagesTragedia OnceSerá JusticiaPas encore d'évaluation

- Cotejo para VentasDocument3 pagesCotejo para VentasCamila AracenaPas encore d'évaluation

- Los Collegium RomanusDocument8 pagesLos Collegium Romanusnoviembre012Pas encore d'évaluation

- Actividad Grupal Direccion EstrategicaDocument11 pagesActividad Grupal Direccion EstrategicaJuan Diego Izquierdo Toledo100% (1)

- Trabajo AcadémicoDocument11 pagesTrabajo AcadémicoEdison Pareja EscalantePas encore d'évaluation

- Aspectos Contables y TributariosDocument6 pagesAspectos Contables y Tributariosjunior olivoPas encore d'évaluation

- Ejercicios de PERTDocument5 pagesEjercicios de PERTVazquez DanielPas encore d'évaluation

- Cerro MotastepeDocument11 pagesCerro MotastepeRoberto Montfort Chavarria100% (2)

- Reclutamiento, selección e inducción de personalDocument15 pagesReclutamiento, selección e inducción de personalPaola ArroyoPas encore d'évaluation

- Validando Los Rubros Activos CorrienteDocument3 pagesValidando Los Rubros Activos CorrienteFrancisco SaldiasPas encore d'évaluation

- Las 22 Leyes Inmutables Del MarketingDocument7 pagesLas 22 Leyes Inmutables Del MarketingValentina Mesa GrajalesPas encore d'évaluation

- Precio para Mercados InternacionalesDocument4 pagesPrecio para Mercados InternacionalesmariaPas encore d'évaluation

- Sebastian Villar Hoja de VidaDocument13 pagesSebastian Villar Hoja de VidaSebastian VillarPas encore d'évaluation

- Caso Ford... ETICADocument3 pagesCaso Ford... ETICACarlos RamiroPas encore d'évaluation