Vous aimerez peut-être aussi

- Consultoria 2015Document76 pagesConsultoria 2015Jorge Eduardo Lalito Reategui Carrasco100% (1)

- Razones Financieras OkDocument69 pagesRazones Financieras Okmoni100% (1)

- Herramientas para La Inteligencia de Negocios - Semana 3Document16 pagesHerramientas para La Inteligencia de Negocios - Semana 3Margot CortesPas encore d'évaluation

- Proyecto Final Semana 7 Cecilia CovarrubiasDocument11 pagesProyecto Final Semana 7 Cecilia CovarrubiasJc Illanes Valdes63% (19)

- El Analisis EstrategicoDocument25 pagesEl Analisis EstrategicoWalter AvilesPas encore d'évaluation

- La Industria 3PL en CentroamericaDocument6 pagesLa Industria 3PL en CentroamericaGabyFloresPas encore d'évaluation

- Estructura OrganizacionalDocument9 pagesEstructura OrganizacionalMirian Sorayda HuamaniPas encore d'évaluation

- 1.evolución de La CalidadDocument25 pages1.evolución de La CalidadHenry Mauricio Lopez Becerra100% (1)

- Evaluacion de ProyectosDocument4 pagesEvaluacion de ProyectosadrianaPas encore d'évaluation

- 14 Libros Contabilidad Deberias Conocer PDFDocument3 pages14 Libros Contabilidad Deberias Conocer PDFJuanSofsPas encore d'évaluation

- Cartera EstratégicaDocument8 pagesCartera EstratégicayurifosterPas encore d'évaluation

- Cómo AutomotivarseDocument3 pagesCómo AutomotivarseDiego BarrazaPas encore d'évaluation

- 8 Estudio de TiemposDocument23 pages8 Estudio de TiemposSantiago YaxcalPas encore d'évaluation

- Un Nuevo Mandato para Recursos HumanosDocument16 pagesUn Nuevo Mandato para Recursos Humanoscposada1Pas encore d'évaluation

- MOOC Modulo3 ProductividadDocument21 pagesMOOC Modulo3 ProductividadMaría NPas encore d'évaluation

- Gerencia de RRHH - Balance Scorecard & Salario Emocional PDFDocument12 pagesGerencia de RRHH - Balance Scorecard & Salario Emocional PDFWillow Carlisle RojasPas encore d'évaluation

- Unidad 2. 1. Las Empresas Lean, Metodologias Lean y AgilesDocument12 pagesUnidad 2. 1. Las Empresas Lean, Metodologias Lean y AgilesOlga Lucia100% (1)

- El Benchmarking La Importancia de Analizar El Mercado - en 50 Minutos (1) - 13Document1 pageEl Benchmarking La Importancia de Analizar El Mercado - en 50 Minutos (1) - 13Victor AlvarezPas encore d'évaluation

- Posicionamiento Digital InnovasportDocument22 pagesPosicionamiento Digital InnovasportAlondra Aldrete Sánchez100% (1)

- 1entregable Parte 2Document9 pages1entregable Parte 2karenPas encore d'évaluation

- Conceptos de Administracion de Cuentas Por Pagar Por Cobrar e InventariosDocument13 pagesConceptos de Administracion de Cuentas Por Pagar Por Cobrar e Inventarioschicano_1Pas encore d'évaluation

- Estrategia de La EmpresaDocument114 pagesEstrategia de La EmpresaFausto Mauricio Diaz UlloaPas encore d'évaluation

- Ebook Ejecutando Estrategia Camino Resultados PDFDocument24 pagesEbook Ejecutando Estrategia Camino Resultados PDFalbertoca990Pas encore d'évaluation

- Desempeño Gerencial y OrganizacionalDocument7 pagesDesempeño Gerencial y OrganizacionalGERARDO VIVEROS VALLECILLOPas encore d'évaluation

- Elaboración de Mapas de ProcesosDocument6 pagesElaboración de Mapas de ProcesosJAZMIN COTOPas encore d'évaluation

- 2 Mapas EstrategicosDocument14 pages2 Mapas EstrategicosJta AuquillaPas encore d'évaluation

- Temario Promoción y Administración de PymesDocument5 pagesTemario Promoción y Administración de PymesivonneesnaurrizarPas encore d'évaluation

- Gestión Disciplinaria en Las OrganizacionesDocument6 pagesGestión Disciplinaria en Las OrganizacionesVladimir Deléyade Estrada PortalesPas encore d'évaluation

- Resumen de Building the Real-Time Enterprise de Michael HugosD'EverandResumen de Building the Real-Time Enterprise de Michael HugosPas encore d'évaluation

- Razones FinancierasDocument13 pagesRazones FinancierasRozaen100% (2)

- PEM Trabajo Final FINALDocument84 pagesPEM Trabajo Final FINALcarel02Pas encore d'évaluation

- Eficiencia Comparativa Empresas Publicas Vs PrivadasDocument30 pagesEficiencia Comparativa Empresas Publicas Vs PrivadasJorge Luis Bracho MachadoPas encore d'évaluation

- El Arte de Resolver ProblemasDocument18 pagesEl Arte de Resolver ProblemasasdjesPas encore d'évaluation

- Toma de Decisiones y Cuadro de Mando PredictivoDocument21 pagesToma de Decisiones y Cuadro de Mando PredictivoGenesisPas encore d'évaluation

- Resumenlibro El Habito de GanarDocument11 pagesResumenlibro El Habito de GanarChristine Sarmiento RodriguezPas encore d'évaluation

- Conserve A Sus Clientes Toda La Vida PDFDocument4 pagesConserve A Sus Clientes Toda La Vida PDFNoiristas Inc.100% (1)

- Tema 2.1 PDFDocument30 pagesTema 2.1 PDFdavid mayPas encore d'évaluation

- 01 - Ser Un Líder en Tu Vida CotidianaDocument6 pages01 - Ser Un Líder en Tu Vida CotidianaDaniel MorcilloPas encore d'évaluation

- Gart CapoteDocument4 pagesGart CapoteDiana CarolinaPas encore d'évaluation

- El Liderazgo y Su Implicancia en La Gestión Integrada de Clientes y Servicios en Telefónica Del Perú PDFDocument131 pagesEl Liderazgo y Su Implicancia en La Gestión Integrada de Clientes y Servicios en Telefónica Del Perú PDFDanielzinho Ninaquispe100% (2)

- Innovación en Modelos de NegociosDocument3 pagesInnovación en Modelos de NegociosJorge AmtPas encore d'évaluation

- Tesis Sobre PymesDocument102 pagesTesis Sobre PymeslorenaPas encore d'évaluation

- Incubando Nuevas Empresas. Libro Resumid PDFDocument34 pagesIncubando Nuevas Empresas. Libro Resumid PDFFaBenRa147Pas encore d'évaluation

- Metricas y KPIsDocument8 pagesMetricas y KPIsJoseAntonioVallesPas encore d'évaluation

- 5p Planeación EstratégicaDocument3 pages5p Planeación Estratégicamarcols buys0% (1)

- Panorámica de La Financiación Empresarial Con Audio Hasta Pag 25Document74 pagesPanorámica de La Financiación Empresarial Con Audio Hasta Pag 25jorgePas encore d'évaluation

- 2010 Uns Metodo RummlerDocument19 pages2010 Uns Metodo RummlerMario ChomboPas encore d'évaluation

- Lectura Analisis FinancieroDocument19 pagesLectura Analisis FinancieroJhoel PeraltaPas encore d'évaluation

- Liderando La Innovacion 201411Document32 pagesLiderando La Innovacion 201411Fiorella JanethPas encore d'évaluation

- Inversión en ExcelenciaDocument2 pagesInversión en ExcelenciaCarlos AvalosPas encore d'évaluation

- Propuesta de Solución Al CasoDocument9 pagesPropuesta de Solución Al CasoKatya MonroyPas encore d'évaluation

- Exposicion de 4DX..Document29 pagesExposicion de 4DX..jeniisifuentes100% (1)

- Dupont EvaDocument66 pagesDupont EvaLeoncio Alvarez VargasPas encore d'évaluation

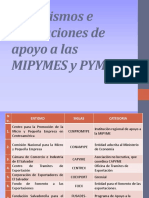

- Organismos e Instituciones de Apoyo A Las MIPYMESDocument15 pagesOrganismos e Instituciones de Apoyo A Las MIPYMESSofiaSalmeronPas encore d'évaluation

- Las Siete Nuevas Herramientas Del Control de CalidadDocument4 pagesLas Siete Nuevas Herramientas Del Control de CalidadBreaker TorresPas encore d'évaluation

- Clase 02 CADocument34 pagesClase 02 CAnormaPas encore d'évaluation

- 1 Fundamentos Al Estudio de Los Recursos HumanosDocument5 pages1 Fundamentos Al Estudio de Los Recursos HumanosDavid RodriguezPas encore d'évaluation

- Evolucion Historica de Los Conceptos de Rse y Balance SocialDocument5 pagesEvolucion Historica de Los Conceptos de Rse y Balance SocialCarlos Antonio Jimenez BasurcoPas encore d'évaluation

- Ocho Herramientas de Gestion para TesoreriaDocument2 pagesOcho Herramientas de Gestion para TesoreriaNixa Marleny Aguilar PalmaPas encore d'évaluation

- El Balanced Scorecard Como Herramienta de Evaluación en La Gestión AdministrativaDocument19 pagesEl Balanced Scorecard Como Herramienta de Evaluación en La Gestión AdministrativaLuis Ramos100% (1)

- Dia de La Bandera 06.06.23Document6 pagesDia de La Bandera 06.06.23Elmer Garcia. APas encore d'évaluation

- Radio Enlace UPS-CT002036Document277 pagesRadio Enlace UPS-CT002036waflePas encore d'évaluation

- Guia de Ejecucion de Proyectos Productivos Foncodes 2013Document124 pagesGuia de Ejecucion de Proyectos Productivos Foncodes 2013Wilberth CusiyupanquiPas encore d'évaluation

- Guia de Ejecucion de Proyectos Productivos Foncodes 2013Document124 pagesGuia de Ejecucion de Proyectos Productivos Foncodes 2013Wilberth CusiyupanquiPas encore d'évaluation

- Manual Funciones AdministracionDocument55 pagesManual Funciones AdministracionHalima MontalvánPas encore d'évaluation

- CARTA DE AUDITORIA TERMINADA CompletoDocument4 pagesCARTA DE AUDITORIA TERMINADA Completomilecto quintanaPas encore d'évaluation

- Colaborativo Ejercicio 3Document4 pagesColaborativo Ejercicio 3alexander peña jPas encore d'évaluation

- Sistema Contable Financiero 2 Sesion 2 Mdulo 1Document1 pageSistema Contable Financiero 2 Sesion 2 Mdulo 1Patricia MancillaPas encore d'évaluation

- S09.s1 - MaterialDocument21 pagesS09.s1 - Materialkarlos ChoquePas encore d'évaluation

- Cuestionario OEADocument2 pagesCuestionario OEAJuan Carlos Rodriguez Muñoz100% (1)

- Actividad 3 Estrategias para Operación de Nuevas EmpresasDocument11 pagesActividad 3 Estrategias para Operación de Nuevas EmpresasAntonio NaelsonPas encore d'évaluation

- Proyecto Secado de MaderaDocument279 pagesProyecto Secado de MaderaJared PizangoPas encore d'évaluation

- Sebastián Fernandez RiosDocument2 pagesSebastián Fernandez RiosSebastián FernándezPas encore d'évaluation

- Ejercicio Practico de Repaso Contabilidad IiDocument2 pagesEjercicio Practico de Repaso Contabilidad IiTEC - JAIME QUISPE YAURI0% (1)

- Liderazgo AmbidiestroDocument12 pagesLiderazgo Ambidiestrodiana vidalPas encore d'évaluation

- Estadistica InferencialDocument22 pagesEstadistica InferencialNelson SunPas encore d'évaluation

- Nic 6Document9 pagesNic 6Gregory GdggPas encore d'évaluation

- Servicios Aduaneros: "Aportamos e Invertimos en Construir Una Relación de Respeto y Fidelidad Con Cada Cliente "Document5 pagesServicios Aduaneros: "Aportamos e Invertimos en Construir Una Relación de Respeto y Fidelidad Con Cada Cliente "JoseelinPas encore d'évaluation

- Tarea Semana 5 AdministracionDocument4 pagesTarea Semana 5 AdministracionCarol Acuña RojasPas encore d'évaluation

- Matriz AnsoffDocument26 pagesMatriz AnsoffNAYBEAPas encore d'évaluation

- Cartilla Digital Actibidad 10-11Document20 pagesCartilla Digital Actibidad 10-11Victor Manuel ALVAREZ BEDOYAPas encore d'évaluation

- Mapanconceptualnplaneacinnnndenreclutamiento 716467e583afe62Document1 pageMapanconceptualnplaneacinnnndenreclutamiento 716467e583afe62Claribel SernaPas encore d'évaluation

- Caso QuetzalDocument3 pagesCaso QuetzalBonner Mosquera100% (1)

- Actividad 2 - CasoDocument4 pagesActividad 2 - CasoAnthony H RamosPas encore d'évaluation

- Actividad Eje 4Document8 pagesActividad Eje 4hoy paraPas encore d'évaluation

- Programa Nacional de Innovación e Industria de Palta HassDocument18 pagesPrograma Nacional de Innovación e Industria de Palta HassdorianjavierPas encore d'évaluation

- ENTREGA1Document12 pagesENTREGA1camilaPas encore d'évaluation

- Act 6 AuditoriaDocument19 pagesAct 6 AuditoriaEdi MarhcovPas encore d'évaluation

- Ingeniería de Software - El ProcesoDocument15 pagesIngeniería de Software - El ProcesoAngelica TrujilloPas encore d'évaluation

- Organización. Trabajo Escrito PDFDocument56 pagesOrganización. Trabajo Escrito PDFNicolas Amaya RamirezPas encore d'évaluation

- Trabajo Final Empresa Masderera Indicadores de Desempeño ImprimirDocument47 pagesTrabajo Final Empresa Masderera Indicadores de Desempeño ImprimirGonzales RicardoPas encore d'évaluation

- Ordenes de PagoDocument178 pagesOrdenes de PagoFroylan Agreda LozanoPas encore d'évaluation

- Sobregiro BancarioDocument3 pagesSobregiro BancarioJosésito Arucutipa CachicatariPas encore d'évaluation