Vous aimerez peut-être aussi

- Guia Practica Segundo ParcialDocument21 pagesGuia Practica Segundo ParcialMagali MarcosPas encore d'évaluation

- Caso Empresa Industrial JacintaDocument3 pagesCaso Empresa Industrial JacintaDONALD AARON TUCKLER CALEROPas encore d'évaluation

- Actividad Práctica N°4Document2 pagesActividad Práctica N°4agustingarcia188Pas encore d'évaluation

- Unico RecuperatorioDocument2 pagesUnico RecuperatoriofgcontadoraPas encore d'évaluation

- RosalesMerlo - NelsyKarolina-A.P. Ejercicios Impares Cap.9 .-1T 10S-Cont. Costos IIDocument5 pagesRosalesMerlo - NelsyKarolina-A.P. Ejercicios Impares Cap.9 .-1T 10S-Cont. Costos IInelsy rosalesPas encore d'évaluation

- Ejercicio 1 Presupuesto MaestroDocument2 pagesEjercicio 1 Presupuesto MaestroKarla SosaPas encore d'évaluation

- Trabajo Práctico #2 - COSTOS II - Toma de Decisiones - PresupuestoDocument41 pagesTrabajo Práctico #2 - COSTOS II - Toma de Decisiones - PresupuestogelicacePas encore d'évaluation

- Taller Cif Actividad 3Document10 pagesTaller Cif Actividad 3Alvaro Jose Rivas BorjaPas encore d'évaluation

- 1ra. Parte Prácticos Consignas 1 A 21 1er C 2023Document29 pages1ra. Parte Prácticos Consignas 1 A 21 1er C 2023Fernando CativielaPas encore d'évaluation

- Tarea Modulo de Costos y PresupuestosDocument2 pagesTarea Modulo de Costos y PresupuestosClaudia Cid OssesPas encore d'évaluation

- Practica Final de Presupuesto EmpresarialDocument11 pagesPractica Final de Presupuesto EmpresarialYamilerdy DominguezPas encore d'évaluation

- Tarea de A 2Document10 pagesTarea de A 2Bastian Rodrigo GonzalezPas encore d'évaluation

- C MaestroDocument178 pagesC MaestroFatima ArredondoPas encore d'évaluation

- Caso Culminado Al100°% de La Clase FinalDocument21 pagesCaso Culminado Al100°% de La Clase FinalRuben Silupu OrtegaPas encore d'évaluation

- Ejercicio Integral PresupuestosDocument3 pagesEjercicio Integral PresupuestosCarolinaFernandaPas encore d'évaluation

- Presupuesto Costo LL Viernes 30 de AgostoDocument11 pagesPresupuesto Costo LL Viernes 30 de AgostoXiomara Yamileth Monge RivasPas encore d'évaluation

- Uni1 Act2 Tal Cos Est Par 1Document4 pagesUni1 Act2 Tal Cos Est Par 1Acevedo JhoanPas encore d'évaluation

- Guia Presupuestos 2017Document7 pagesGuia Presupuestos 2017tais-rojoPas encore d'évaluation

- 2 - Caso Merlo S.A. Entregable 2Document54 pages2 - Caso Merlo S.A. Entregable 2Dilson PalaciosPas encore d'évaluation

- Solucion Taller 2 de Costos Por Ordenes de ProduccionDocument6 pagesSolucion Taller 2 de Costos Por Ordenes de ProduccionFabio Humberto Garcia MondragonPas encore d'évaluation

- ACTIVIDAD ENTREGA PresupuestoDocument17 pagesACTIVIDAD ENTREGA PresupuestoLuis Fernando DiazPas encore d'évaluation

- Ejemplo Presupuesto Maestro Ok para Clase 1Document38 pagesEjemplo Presupuesto Maestro Ok para Clase 1ASTRYD ALEXANDRA MEOÑO GAMARRAPas encore d'évaluation

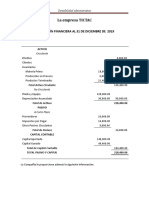

- Tictac y Tlaxcala 1Document14 pagesTictac y Tlaxcala 1Gómez De Los Ríos Javier David MAC22Pas encore d'évaluation

- Actividad 2 Costos Estandar Parte 2Document41 pagesActividad 2 Costos Estandar Parte 2elizabethPas encore d'évaluation

- Alno. - Caso - Predilecta (Del Valle Maguiña)Document10 pagesAlno. - Caso - Predilecta (Del Valle Maguiña)MISHELL PAOLA JESUS USQUEANOPas encore d'évaluation

- Pràcticas de Presupuesto MaestroDocument15 pagesPràcticas de Presupuesto MaestroPeralta José Melanie AbigailPas encore d'évaluation

- Tarea 6Document7 pagesTarea 6Juan Rivera RodriguezPas encore d'évaluation

- Examen Final Teorico Practico Sede Cordoba 08 2020Document8 pagesExamen Final Teorico Practico Sede Cordoba 08 2020Lucia AmorosoPas encore d'évaluation

- Evidencia 4 RESUELTADocument40 pagesEvidencia 4 RESUELTAyaz100% (1)

- Presupuesto de Caja 2008Document27 pagesPresupuesto de Caja 2008pepe123100% (1)

- Presupuesto Ma3stro PlantillaDocument15 pagesPresupuesto Ma3stro PlantillaGABRIEL . CIFUENTES RAMIREZPas encore d'évaluation

- Ejercicio PresuDocument50 pagesEjercicio PresuSandra GalvisPas encore d'évaluation

- TAREADocument9 pagesTAREARockdrigo GonzalezPas encore d'évaluation

- Actividad 2 Costos IiDocument21 pagesActividad 2 Costos IiYubi Alejandra ZARATE POSSOS0% (1)

- ACFrOgCQ5zF4n91XUTOUnhWQHQ dmCPZOGXStZ9vfK6QqzB8b8b0Ay2ad28D4r8PPqN5gX2aPKbSdzx ZJ-dgN7icL0k70Pt71g3vx3ZKyfPToyTKUJoJuLyRxGxkQPw7S wmxDW8e27mevAcL3fDocument48 pagesACFrOgCQ5zF4n91XUTOUnhWQHQ dmCPZOGXStZ9vfK6QqzB8b8b0Ay2ad28D4r8PPqN5gX2aPKbSdzx ZJ-dgN7icL0k70Pt71g3vx3ZKyfPToyTKUJoJuLyRxGxkQPw7S wmxDW8e27mevAcL3fcecy_love_12Pas encore d'évaluation

- Parcial Gestion 2021Document22 pagesParcial Gestion 2021griseldanunez.apuntesubaPas encore d'évaluation

- CAEC - 1 Parcial PREGUNTA 2 - WORDDocument5 pagesCAEC - 1 Parcial PREGUNTA 2 - WORDCaro ParragaPas encore d'évaluation

- PRESUPUESTOS Ejercicios 2020Document30 pagesPRESUPUESTOS Ejercicios 2020Gómez De Los Ríos Javier David MAC22Pas encore d'évaluation

- Guía 2023 Enunciados 2° CuatrimestreDocument64 pagesGuía 2023 Enunciados 2° CuatrimestreIvaam RodriguezPas encore d'évaluation

- Ejercicios de PresupuestosDocument6 pagesEjercicios de PresupuestosFlorencia GonzalezPas encore d'évaluation

- La ColmenaDocument19 pagesLa ColmenaJhovany MartínezPas encore d'évaluation

- CAEC - 1º Parcial (PREGUNTA 2) - WORDDocument8 pagesCAEC - 1º Parcial (PREGUNTA 2) - WORDmaiqueasPas encore d'évaluation

- Taller Sobre Estados FinancierosDocument7 pagesTaller Sobre Estados FinancierosWILLIAM MONTERO ENRIQUEZPas encore d'évaluation

- Ejemplo1 Presupuesto Maestro (Descargar en Excel)Document43 pagesEjemplo1 Presupuesto Maestro (Descargar en Excel)Sheyla Charmely Pacari Berrio83% (6)

- Alno. Caso PredilectaDocument11 pagesAlno. Caso PredilectaMISHELL PAOLA JESUS USQUEANOPas encore d'évaluation

- Actividad 1 y 2 de Costos IIDocument16 pagesActividad 1 y 2 de Costos IILina Vanessa Muñoz DiazPas encore d'évaluation

- Anexo Guía Práctica - Presupuesto MaestroDocument3 pagesAnexo Guía Práctica - Presupuesto Maestrocarmen masabandaPas encore d'évaluation

- Examen Marcelo CalvillanDocument7 pagesExamen Marcelo CalvillanBastian Aguilera ArteagaPas encore d'évaluation

- Sesion 17-Estados Financieros Proyectados (Comunicaciones Generales) - 1Document9 pagesSesion 17-Estados Financieros Proyectados (Comunicaciones Generales) - 1Ruben Silupu OrtegaPas encore d'évaluation

- Taller de Presupuesto Actividad 6 PDFDocument11 pagesTaller de Presupuesto Actividad 6 PDFAngela Maria CORTES CONSUEGRAPas encore d'évaluation

- 01 HylsaDocument3 pages01 HylsaFrancisco ArriagaPas encore d'évaluation

- Materiales Especializados.Document3 pagesMateriales Especializados.Juan Carlos HeestPas encore d'évaluation

- Caso GuardabarrancoDocument2 pagesCaso GuardabarrancoCalero Anna67% (3)

- Ea 2021 Caso Miksy DiciembreDocument2 pagesEa 2021 Caso Miksy DiciembreSEBASTIAN FLORESPas encore d'évaluation

- Docente Aplicacion Final PasarDocument9 pagesDocente Aplicacion Final Pasarurregoximena312Pas encore d'évaluation

- Tarea PresupuestoDocument3 pagesTarea PresupuestoHiro Josué Torres EspinozaPas encore d'évaluation

- Taller de Presupuesto Actividad#6Document10 pagesTaller de Presupuesto Actividad#6Gina Paola Zapata Camacho0% (1)

- Contabilidad financiera y gerencial Tomo 3: Casos y ejerciciosD'EverandContabilidad financiera y gerencial Tomo 3: Casos y ejerciciosPas encore d'évaluation

- Contabilidad financiera y gerencial Tomo 2: Aplicaciones prácticas y solucionesD'EverandContabilidad financiera y gerencial Tomo 2: Aplicaciones prácticas y solucionesPas encore d'évaluation

- Capacitación fiscal para ejecutivos no fiscalistas 2019D'EverandCapacitación fiscal para ejecutivos no fiscalistas 2019Évaluation : 4.5 sur 5 étoiles4.5/5 (3)

- Expediente A PrestamoDocument3 pagesExpediente A PrestamoMaty VizziPas encore d'évaluation

- Caso Ferrer, Luciana C Arimex ImpDocument5 pagesCaso Ferrer, Luciana C Arimex ImpJuan TomsonPas encore d'évaluation

- Jorge S. Stacco - Modelos de Escritos JudicialesDocument48 pagesJorge S. Stacco - Modelos de Escritos JudicialesAnabela Saj33% (3)

- Jorge S. Stacco - Modelos de Escritos JudicialesDocument48 pagesJorge S. Stacco - Modelos de Escritos JudicialesAnabela Saj33% (3)

- Piketty 12 01 2015 VFDocument55 pagesPiketty 12 01 2015 VFAngel Ismael Astorga OlivaresPas encore d'évaluation

- GMP Fallo Hermitage - AnalisisDocument10 pagesGMP Fallo Hermitage - AnalisisMaty VizziPas encore d'évaluation

- Piketty 12 01 2015 VFDocument55 pagesPiketty 12 01 2015 VFAngel Ismael Astorga OlivaresPas encore d'évaluation

- Adm - Libro - Mintzberg - Diseño de Organizaciones Eficientes ResumenDocument66 pagesAdm - Libro - Mintzberg - Diseño de Organizaciones Eficientes ResumenFederico BednersPas encore d'évaluation

- Resumen MintzbergDocument126 pagesResumen MintzbergMaty VizziPas encore d'évaluation

- Acto Administrativo ApunteDocument22 pagesActo Administrativo ApuntematyvizziPas encore d'évaluation

- CodigoComercial PDFDocument50 pagesCodigoComercial PDFMaty VizziPas encore d'évaluation

- UBA DERECHO Guia de Estudio - Concursos y Quiebras PDFDocument34 pagesUBA DERECHO Guia de Estudio - Concursos y Quiebras PDFferny34Pas encore d'évaluation

- UBA DERECHO Guia de Estudio - Concursos y Quiebras PDFDocument34 pagesUBA DERECHO Guia de Estudio - Concursos y Quiebras PDFferny34Pas encore d'évaluation

- Adicionales de ObraDocument18 pagesAdicionales de ObraaclcamposPas encore d'évaluation

- Habitos FinancierosDocument9 pagesHabitos FinancierosLia PuertaPas encore d'évaluation

- Evaluaciones 5 Tecsup ProyectosDocument5 pagesEvaluaciones 5 Tecsup Proyectoszoid90Pas encore d'évaluation

- Estructura Financiera Patrimonial y Presupuestaria de Los Ingresos, Gastos y FinanciamientosDocument124 pagesEstructura Financiera Patrimonial y Presupuestaria de Los Ingresos, Gastos y FinanciamientosYosaharaVidalMateo0% (1)

- Trabajo Práctico Gobiernos RadicalesDocument5 pagesTrabajo Práctico Gobiernos RadicalesFede KiszaPas encore d'évaluation

- El TristeDocument1 pageEl TristeBrenda Yamileth Godinez SantosPas encore d'évaluation

- Formulacion y Evaluacion de Proyectos-ViDocument5 pagesFormulacion y Evaluacion de Proyectos-VicolquecabPas encore d'évaluation

- Unidad Ii Presupuesto de CajaDocument9 pagesUnidad Ii Presupuesto de CajaDGNB venezuelaPas encore d'évaluation

- Texto Proyectos y PresupuestosDocument133 pagesTexto Proyectos y PresupuestosliduvinaPas encore d'évaluation

- Toribio y Reyes Capítulo 7 El Presupuesto PúblicoDocument15 pagesToribio y Reyes Capítulo 7 El Presupuesto PúblicoNicole DiazPas encore d'évaluation

- Cuentas de OrdenDocument6 pagesCuentas de OrdenSandrita GuartatangaPas encore d'évaluation

- TributacionDocument3 pagesTributacionJuli vlogsPas encore d'évaluation

- Tarea 2.2 Unidad IIDocument5 pagesTarea 2.2 Unidad IIGisely A. Lantigua EstévezPas encore d'évaluation

- Exponer Presupuesto MaestroDocument48 pagesExponer Presupuesto MaestroPercy Roland Vasquez CerquinPas encore d'évaluation

- Libro Contab Guber 2012 DistanciaDocument175 pagesLibro Contab Guber 2012 DistanciaMedalith Moreno Quillatupa67% (3)

- ExamenDocument12 pagesExamenPaula Andrea SalinasPas encore d'évaluation

- Normas Legales 2019-10-31Document184 pagesNormas Legales 2019-10-31virgilio moscosoPas encore d'évaluation

- Trabajo-Presupuesto de Gastos de Venta y Admin Is Trac IonDocument6 pagesTrabajo-Presupuesto de Gastos de Venta y Admin Is Trac Ionjaimefermin381167% (6)

- Caso Practivo Unidad III PDFDocument3 pagesCaso Practivo Unidad III PDFLorena Cardenas GallegoPas encore d'évaluation

- +BP.C - DCS - Planilla de Monitoreo Control y Seguimiento CMMi v12.06Document12 pages+BP.C - DCS - Planilla de Monitoreo Control y Seguimiento CMMi v12.06César Cabrera MenaPas encore d'évaluation

- Tomo5 PDFDocument214 pagesTomo5 PDFLuz Marin Candia0% (1)

- Clasificador de Gasto Público ISSSTE 2017Document100 pagesClasificador de Gasto Público ISSSTE 2017sandimasutierPas encore d'évaluation

- Problemas de VentasDocument2 pagesProblemas de Ventasmirian huancaPas encore d'évaluation

- ParcialDocument12 pagesParcialLuis Anibal Bejarano NovoaPas encore d'évaluation

- Ejercicios Macro BienesDocument4 pagesEjercicios Macro BienesRuth YucaillaPas encore d'évaluation

- Presupuesto para Una Empresa ComercialDocument15 pagesPresupuesto para Una Empresa ComercialSara Fernández BurgosPas encore d'évaluation

- Procedimiento para Anticipos y Legalizaciones 2019Document11 pagesProcedimiento para Anticipos y Legalizaciones 2019redaPas encore d'évaluation

- FORO SEMANA 5 Y 6 Juan Carlos Arroyave MonsalveDocument4 pagesFORO SEMANA 5 Y 6 Juan Carlos Arroyave MonsalveJuan Carlos arroyave MonsalvePas encore d'évaluation

- Caso PracticoDocument4 pagesCaso PracticoMAGDAPas encore d'évaluation

- Ejercicio en Clase 6Document4 pagesEjercicio en Clase 6Daniel AndrésPas encore d'évaluation