Vous aimerez peut-être aussi

- Formatos de LogisticaDocument18 pagesFormatos de LogisticaJose Peter Perez AyalaPas encore d'évaluation

- SIMULADOR DE FALLOS (2 Files Merged)Document30 pagesSIMULADOR DE FALLOS (2 Files Merged)Ricardo Milácatl Sánchez100% (1)

- Estado en Las Relaciones Internacionales en El Siglo XXIDocument3 pagesEstado en Las Relaciones Internacionales en El Siglo XXIJenn GaliciaPas encore d'évaluation

- Informe de Auditoría Del Sistema Contable Aplicado A Servicios Gráficos PerúDocument4 pagesInforme de Auditoría Del Sistema Contable Aplicado A Servicios Gráficos PerúMaría Antonia Chevarría Monrroy80% (5)

- Facultad de Humanidades Escuela Profesional de DerechoDocument12 pagesFacultad de Humanidades Escuela Profesional de DerechoJennifer Acosta OlivaPas encore d'évaluation

- Plan Dia Del TrabajadorDocument6 pagesPlan Dia Del Trabajadormelissa carpio galvezPas encore d'évaluation

- Informe Legal - Designacion de FuncionariosDocument3 pagesInforme Legal - Designacion de FuncionariosTambo Grill50% (2)

- Planilla de Excel para Costo de ManufacturaDocument14 pagesPlanilla de Excel para Costo de ManufacturaJose Peter Perez AyalaPas encore d'évaluation

- Reglamento Mype para Aportar A EssaludDocument24 pagesReglamento Mype para Aportar A EssaludJose Peter Perez AyalaPas encore d'évaluation

- Formulario 8001 PDFDocument4 pagesFormulario 8001 PDFcarlos ramos buendiaPas encore d'évaluation

- Anexo 2: Estructuras E Información de Los Libros Y/O Registros ElectrónicosDocument40 pagesAnexo 2: Estructuras E Información de Los Libros Y/O Registros ElectrónicosAlonso Jimmy Pinto BandaPas encore d'évaluation

- Control de StockDocument43 pagesControl de StockTafuteka ShikiPas encore d'évaluation

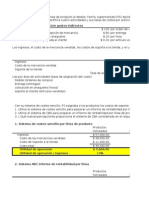

- Costos ABCDocument15 pagesCostos ABCXavier LogroñoPas encore d'évaluation

- Cotizacion Canasta NavideñaDocument18 pagesCotizacion Canasta NavideñaJose Peter Perez AyalaPas encore d'évaluation

- Pedido de Cortesia Eber HoyDocument3 pagesPedido de Cortesia Eber HoyJose Peter Perez AyalaPas encore d'évaluation

- Verduras 24-11 Al 26-11Document6 pagesVerduras 24-11 Al 26-11Jose Peter Perez AyalaPas encore d'évaluation

- Jim Paredes Tk40564Document2 pagesJim Paredes Tk40564Jose Peter Perez AyalaPas encore d'évaluation

- Derecho de Petición - Universidad de CórdobaDocument4 pagesDerecho de Petición - Universidad de CórdobaOrlandoAlarcónPas encore d'évaluation

- LineaDocument1 pageLineamilton holguinPas encore d'évaluation

- Derecho Al TrabajoDocument3 pagesDerecho Al Trabajoluixus89 prroPas encore d'évaluation

- Semana 5 - Derechos HumanosDocument2 pagesSemana 5 - Derechos HumanosJoseph Manuel Pacheco PacoPas encore d'évaluation

- Comentario Congreso de Derecho ConstitucionalDocument3 pagesComentario Congreso de Derecho ConstitucionalErick GonzalezPas encore d'évaluation

- Cartilla Ciudadania Activa...Document36 pagesCartilla Ciudadania Activa...Juan David MadroñeroPas encore d'évaluation

- Diferencias Evasion Fiscal y Elusion FiscalDocument3 pagesDiferencias Evasion Fiscal y Elusion FiscalMari LynPas encore d'évaluation

- Guía de Buenas Prácticas en Materia de Igualdad y No Discriminación en El Acceso Al Empleo y La OcupaciónDocument28 pagesGuía de Buenas Prácticas en Materia de Igualdad y No Discriminación en El Acceso Al Empleo y La OcupaciónElder Garcia GomezPas encore d'évaluation

- 06 SCTR Salud - Trianon Ascensores - Junio 2021 3Document2 pages06 SCTR Salud - Trianon Ascensores - Junio 2021 3Joan Flores AndradePas encore d'évaluation

- Carta Jucaba 10Document16 pagesCarta Jucaba 10Freyser Chiara VasquezPas encore d'évaluation

- SANTIAGODocument5 pagesSANTIAGOjose camposPas encore d'évaluation

- Encargo ConferidoDocument2 pagesEncargo ConferidoRoman GonzálezPas encore d'évaluation

- DECIMO - C.SOC - CEYP - JORGE CABRERA - AVA#3 (Autoguardado)Document5 pagesDECIMO - C.SOC - CEYP - JORGE CABRERA - AVA#3 (Autoguardado)Julián BayonaPas encore d'évaluation

- Contrato de DivorcioDocument3 pagesContrato de DivorcioAna Elisa GarciaPas encore d'évaluation

- Como Llenar Un PagaréDocument4 pagesComo Llenar Un PagaréLuz Andrea Vanegas miraPas encore d'évaluation

- Archivo General de NotariasDocument5 pagesArchivo General de NotariasFelix Led IbaPas encore d'évaluation

- Tema N 12 PDFDocument7 pagesTema N 12 PDFGabriel Guzman VillcaPas encore d'évaluation

- Minuta Contrato de Compromiso Hecho de Transito en Documento PrivadoDocument3 pagesMinuta Contrato de Compromiso Hecho de Transito en Documento PrivadoAnalilian BarreraPas encore d'évaluation

- Inicio de Labores 2023 JorgeDocument1 pageInicio de Labores 2023 Jorgeliberen DidacticaPas encore d'évaluation

- LindaDocument41 pagesLindaJenny JiménezPas encore d'évaluation

- Fallo Sobre Abandono e Incumplimiento Grave de ObligacionesDocument3 pagesFallo Sobre Abandono e Incumplimiento Grave de ObligacionesLetyAlarcónPas encore d'évaluation

- Anexo 2Document2 pagesAnexo 2WILSON ULISERPas encore d'évaluation

- Contrato de Compraventa de TerrenoDocument2 pagesContrato de Compraventa de Terrenosaritza coa100% (1)

- 76-2022 - Apersonamiento - Delegacion - Informe OralDocument2 pages76-2022 - Apersonamiento - Delegacion - Informe OralharryPas encore d'évaluation

- Trabajo de ExpedienteDocument6 pagesTrabajo de Expedientedolly arteagaPas encore d'évaluation