Vous aimerez peut-être aussi

- Actividad 1Document5 pagesActividad 1Danilo MercadoPas encore d'évaluation

- Informe Conceptos Basicos de Los Costos.Document3 pagesInforme Conceptos Basicos de Los Costos.Lina MartinezPas encore d'évaluation

- Ejemplo de Marco Teórico...Document5 pagesEjemplo de Marco Teórico...ycalantPas encore d'évaluation

- Costos IDocument13 pagesCostos IJonatan Quinteros MonzonPas encore d'évaluation

- COSTOS Y PRESUPUESTOS Jhoana Caraballo Momento IntermedioDocument13 pagesCOSTOS Y PRESUPUESTOS Jhoana Caraballo Momento IntermedioandreitaPas encore d'évaluation

- Capitulo I Sistemas de CosteoDocument5 pagesCapitulo I Sistemas de CosteoAlbeiro JosePas encore d'évaluation

- Tramites ContablesDocument7 pagesTramites ContablesVictor Antonio Calderon CudeñaPas encore d'évaluation

- COSTOSDocument6 pagesCOSTOSJarlem Muñoz Pino100% (4)

- Tarea 1.1 Responda Las Siguientes Preguntas. Fredry - Burgos.100023759Document7 pagesTarea 1.1 Responda Las Siguientes Preguntas. Fredry - Burgos.100023759Fredry Guzmán SeverinoPas encore d'évaluation

- Autoevaluacion CostosDocument5 pagesAutoevaluacion CostosKevin martinezPas encore d'évaluation

- Gastos Indirectos de FabricacionDocument3 pagesGastos Indirectos de FabricacionLiz Marilia Chama HolandaPas encore d'évaluation

- Quiz de Costos 1, Productos y SubproductosDocument4 pagesQuiz de Costos 1, Productos y SubproductosYennifer DE LA HOZ CONRADOPas encore d'évaluation

- Separatas de CostosDocument17 pagesSeparatas de CostosDanielPintoPas encore d'évaluation

- Modulo de Contabilidad de Costos y PresupuestoDocument29 pagesModulo de Contabilidad de Costos y PresupuestoAsistente DNASAS0% (1)

- Tarea 3 - Contabilidad y Costos - Karen FrancoDocument10 pagesTarea 3 - Contabilidad y Costos - Karen FrancoKaren FrancoPas encore d'évaluation

- GLOSARIODocument4 pagesGLOSARIOKATERIN MARIELA RAMIREZ BARILLASPas encore d'évaluation

- Capitulo 4 Conceptos Basicos para Sistemas de CosteoDocument39 pagesCapitulo 4 Conceptos Basicos para Sistemas de CosteoAlvaro Gómez Garcés100% (3)

- Trabajo Costos de Produccion WordDocument12 pagesTrabajo Costos de Produccion WordMAROPas encore d'évaluation

- Separata de CostosDocument7 pagesSeparata de CostosRaul RmtPas encore d'évaluation

- Resumen CostosDocument6 pagesResumen CostosAngie Stefany Piratoba PeñaPas encore d'évaluation

- Costos 2Document12 pagesCostos 2Stephanie forero monroyPas encore d'évaluation

- Elementos Del CostoDocument12 pagesElementos Del CostoEmiliano Salvador LumbrerasPas encore d'évaluation

- Guia 26 - Gestion Contable y Financiera - SenaDocument8 pagesGuia 26 - Gestion Contable y Financiera - SenaRaúl ManriquePas encore d'évaluation

- Objetivos Principales de La Contabilidad de CostosDocument6 pagesObjetivos Principales de La Contabilidad de CostosYulieth ArboledaPas encore d'évaluation

- Costos de ProduccionDocument11 pagesCostos de ProduccionJennifer FernándezPas encore d'évaluation

- Unidad 1 Contabilidad de Costos (T)Document8 pagesUnidad 1 Contabilidad de Costos (T)Macarena ArismendiPas encore d'évaluation

- Costos HistóricosDocument19 pagesCostos HistóricosSusana BurelaPas encore d'évaluation

- Aporte Trabajo Colaborativo 1Document5 pagesAporte Trabajo Colaborativo 1Tatan VarelaPas encore d'évaluation

- Fundamentos de CostosDocument8 pagesFundamentos de CostosEsther PerezPas encore d'évaluation

- Taller Teoria de CostosDocument6 pagesTaller Teoria de CostosJuan CarlosPas encore d'évaluation

- Taller Practico #1Document6 pagesTaller Practico #1Juliana VasquezPas encore d'évaluation

- Fase 1 Trabajo Individual 1Document12 pagesFase 1 Trabajo Individual 1Leonardo BetancurPas encore d'évaluation

- Clasificación de CostosDocument5 pagesClasificación de CostosOfir Elieser RamosPas encore d'évaluation

- Sistema de Costos y Sus DiferenciasDocument28 pagesSistema de Costos y Sus DiferenciasYOU_FATHERPas encore d'évaluation

- Concepto de Costos-1Document8 pagesConcepto de Costos-1Iris ValeriaPas encore d'évaluation

- Costo y Presupuesto Marta InesDocument19 pagesCosto y Presupuesto Marta Inescarlos arturoPas encore d'évaluation

- Analisis Costos de Produccion y Factores Que IntervienenDocument5 pagesAnalisis Costos de Produccion y Factores Que IntervienenZulayda MuñozPas encore d'évaluation

- Costos de Produccion de VentasDocument10 pagesCostos de Produccion de VentasXxL30xX 8Pas encore d'évaluation

- Taller de Trabajo No. 1 Aprendizaje PreviosDocument11 pagesTaller de Trabajo No. 1 Aprendizaje PreviosLaura Alejandra Lopez VasquezPas encore d'évaluation

- COSTOSDocument27 pagesCOSTOSWendy RedondoPas encore d'évaluation

- Gestión de Costos y Precios Lopez Alcantara, Martha B. Gomez Agundiz, XochitlDocument86 pagesGestión de Costos y Precios Lopez Alcantara, Martha B. Gomez Agundiz, XochitlKarem Michelle Mondragon VarelaPas encore d'évaluation

- Informe Contabilidad 2Document8 pagesInforme Contabilidad 2leydi julon silvaPas encore d'évaluation

- Costos Por Órdenes OficialDocument12 pagesCostos Por Órdenes OficialMELANY MERCEDES ZAMORA GONZALESPas encore d'évaluation

- Importancia de Los Costos y Presupuestos para La Empresa. Inocencio Meléndez Julio.Document11 pagesImportancia de Los Costos y Presupuestos para La Empresa. Inocencio Meléndez Julio.INOCENCIO MELÉNDEZ JULIOPas encore d'évaluation

- PDU1Document3 pagesPDU1Brenda MosqueraPas encore d'évaluation

- Actividad 1 Costos en SaludDocument11 pagesActividad 1 Costos en SaludAluz RuizPas encore d'évaluation

- Concepto Naturaleza y Clasificación de Los CostosDocument9 pagesConcepto Naturaleza y Clasificación de Los CostosRicardo CruzPas encore d'évaluation

- Ensayo Final Costos IDocument10 pagesEnsayo Final Costos Ideisy0% (1)

- COSTOS Semana 2Document12 pagesCOSTOS Semana 2yulissaPas encore d'évaluation

- Taller ELEMENTOS DEL COSTO Y FUNDAMENTOS DE COSTOSDocument5 pagesTaller ELEMENTOS DEL COSTO Y FUNDAMENTOS DE COSTOSJeimy NogueraPas encore d'évaluation

- Elementos Del CostoDocument5 pagesElementos Del CostoRosalía Zumárraga MagañaPas encore d'évaluation

- Contabilidad de Costos - 2Document8 pagesContabilidad de Costos - 2Alejandro Gonzales SarmientoPas encore d'évaluation

- Contabilidad de Costos - Contabilidad de CostosDocument4 pagesContabilidad de Costos - Contabilidad de CostosMichelle Rovayo ReyesPas encore d'évaluation

- Contabilidad de CostosDocument114 pagesContabilidad de CostosCarla PamePas encore d'évaluation

- Modulo 2.1Document5 pagesModulo 2.1Geraldin VegaPas encore d'évaluation

- Generalidades de La Contabilidad de CostosDocument17 pagesGeneralidades de La Contabilidad de CostosAndrea SantiagoPas encore d'évaluation

- Guia #26Document7 pagesGuia #26Karina CardonaPas encore d'évaluation

- Unidad 4. CuestionarioDocument8 pagesUnidad 4. CuestionarioLizeth RuizPas encore d'évaluation

- Tarea 2Document11 pagesTarea 2María AlmánzarPas encore d'évaluation

- Qué Es ArduinoDocument4 pagesQué Es ArduinoCamila AndreaPas encore d'évaluation

- Procesos Unitarios y Operaciones Unitarias 1Document12 pagesProcesos Unitarios y Operaciones Unitarias 1Camila AndreaPas encore d'évaluation

- Problemas de MetodosDocument1 pageProblemas de MetodosCamila AndreaPas encore d'évaluation

- Crónica CortaDocument1 pageCrónica CortaCamila Andrea0% (1)

- Calculo de Carga Con Diagrama UnifilarDocument4 pagesCalculo de Carga Con Diagrama Unifilarnelsonandarcia100% (1)

- Presupuesto Final Ie 40352 ChillcaymarcaDocument27 pagesPresupuesto Final Ie 40352 ChillcaymarcaJorge Alfredo Yucra ValerianoPas encore d'évaluation

- Importancia Del Mantenimiento Correctivo en Una PCDocument2 pagesImportancia Del Mantenimiento Correctivo en Una PCfunnyanother2403Pas encore d'évaluation

- Cuál Es La Razón para Que El Neutro en Acometidas Trifásicas Sea de Menor Calibre Al de Las Fases y Porque El Conductor de La Puesta A Tierra Es de Menor Calibre Al Del NeutroDocument2 pagesCuál Es La Razón para Que El Neutro en Acometidas Trifásicas Sea de Menor Calibre Al de Las Fases y Porque El Conductor de La Puesta A Tierra Es de Menor Calibre Al Del Neutrowsilvac100% (1)

- Los Espectros de La Globalización - Saskia SassenDocument15 pagesLos Espectros de La Globalización - Saskia SassenPatricio HidalgoPas encore d'évaluation

- El ProblemaDocument8 pagesEl ProblemaJose Dante Luna100% (1)

- Modelo Informe Técnico PedagogicoDocument2 pagesModelo Informe Técnico Pedagogicoiris herrera cuellarPas encore d'évaluation

- Análisis Psicoanalítico de LA TREGUADocument2 pagesAnálisis Psicoanalítico de LA TREGUANatalia BadilloPas encore d'évaluation

- Trabajo Estadistica Industrial 1Document122 pagesTrabajo Estadistica Industrial 1Ayrton Requejo Martel0% (1)

- CATALOGO-BINGO Sta BetyDocument12 pagesCATALOGO-BINGO Sta BetyJuan Santiago Ramos MorenoPas encore d'évaluation

- Validaciones Facturación Electrónica SunatDocument695 pagesValidaciones Facturación Electrónica SunatJorge Guerrero100% (4)

- Guia DanosDocument33 pagesGuia DanosEdo RamPas encore d'évaluation

- Diagrama de GanttDocument12 pagesDiagrama de GanttGeovany RodriguezPas encore d'évaluation

- Especificaciones Técnicas Guardias de SeguridadDocument29 pagesEspecificaciones Técnicas Guardias de SeguridadJohnatan Herrera RetamalPas encore d'évaluation

- Tipos de SIGDocument6 pagesTipos de SIGMichael Angelo Rodriguez OrtegaPas encore d'évaluation

- 1 Electrosur TarataDocument25 pages1 Electrosur TarataCarlos Villanueva AlcarrazPas encore d'évaluation

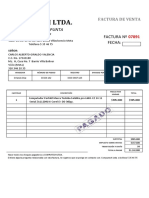

- Computech LtdaDocument1 pageComputech LtdacarlosPas encore d'évaluation

- Puente ArandaDocument228 pagesPuente ArandaGtc Diaz CarlosPas encore d'évaluation

- 05 - Guía de Modelamiento Identificando Entidades, Atributos y RelacionesDocument11 pages05 - Guía de Modelamiento Identificando Entidades, Atributos y RelacionesLore AlarconPas encore d'évaluation

- Instrumento de Evaluacion EntreparesDocument5 pagesInstrumento de Evaluacion Entreparesapi-255587937Pas encore d'évaluation

- 00 Informe Principal Plan Final 1Document223 pages00 Informe Principal Plan Final 1Fidel FidelomvPas encore d'évaluation

- Informe de Practicas PreDocument19 pagesInforme de Practicas PreDiego ZamudioPas encore d'évaluation

- La PerlaDocument5 pagesLa PerlaFiorella Rodriguez TelloPas encore d'évaluation

- Automatismos IndustrialesDocument28 pagesAutomatismos IndustrialesWarren CotoPas encore d'évaluation

- Informe de Pasantias IUETLVDocument47 pagesInforme de Pasantias IUETLVvictor oliveroPas encore d'évaluation

- Excel (Retroalimentación)Document11 pagesExcel (Retroalimentación)Pjulio84Pas encore d'évaluation

- Microcontrolador - Aprendiendo ArduinoDocument46 pagesMicrocontrolador - Aprendiendo ArduinoBraulio IrrutiaPas encore d'évaluation

- Informe de Cono de AbramsDocument3 pagesInforme de Cono de AbramsDaily Yuzaira Quiroz Núñez100% (1)

- 19-Tipos de Muestreo - Diplomado en Análisis de Información GeoespacialDocument14 pages19-Tipos de Muestreo - Diplomado en Análisis de Información GeoespacialHéctor W Moreno Q100% (1)

- Comandos FortinetDocument6 pagesComandos FortinetHector Efrain Tovar IbarraPas encore d'évaluation