Vous aimerez peut-être aussi

- Formato Caja ChicaDocument11 pagesFormato Caja ChicaDany Espinoza75% (16)

- Contabilidad financiera a largo plazoD'EverandContabilidad financiera a largo plazoÉvaluation : 3 sur 5 étoiles3/5 (2)

- Efectivo (Caja y Banco)Document57 pagesEfectivo (Caja y Banco)Jose Angel Medina Rodriguez100% (1)

- Arqueo de Caja 1Document30 pagesArqueo de Caja 1Carlos_Hugo_Me_1325Pas encore d'évaluation

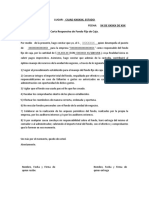

- Carta Responsiva de Fondo Fijo de CajaDocument1 pageCarta Responsiva de Fondo Fijo de CajaGabriela BonillaPas encore d'évaluation

- Rosana Alvarez Tarea8 Plan de NegociosDocument7 pagesRosana Alvarez Tarea8 Plan de NegociosROSANA ALVAREZ ARAYAPas encore d'évaluation

- Control Interno Del Efectivo y Equivalentes Al EfectivoDocument64 pagesControl Interno Del Efectivo y Equivalentes Al EfectivoJaneth SortoPas encore d'évaluation

- Objetivos de Las Notas A Los Estados FinancierosDocument4 pagesObjetivos de Las Notas A Los Estados FinancieroswefwfrefvPas encore d'évaluation

- Examen Unidad 3 Gestion de TesoreriaDocument8 pagesExamen Unidad 3 Gestion de TesoreriaJorge Orlando Nova Diaz100% (2)

- Actividad 1.Document8 pagesActividad 1.Jessica MontoyaPas encore d'évaluation

- Teoria Contabilidad II UnesrDocument6 pagesTeoria Contabilidad II UnesrLuis J. SánchezPas encore d'évaluation

- EL EFECTIVO. TeoríaDocument9 pagesEL EFECTIVO. TeoríaMara RodríguezPas encore d'évaluation

- EfectivoDocument24 pagesEfectivoAlexis LinaresPas encore d'évaluation

- 22-I-UNIDAD II-Contab-IIDocument13 pages22-I-UNIDAD II-Contab-IIdabjPas encore d'évaluation

- Guia de Caja ChicaDocument7 pagesGuia de Caja Chicaleonboss100% (1)

- Contabilidad IIDocument14 pagesContabilidad IIFranklin'D marquezPas encore d'évaluation

- Caja Chica Con Ejercicios PracticosDocument11 pagesCaja Chica Con Ejercicios PracticosMargarethDasayPas encore d'évaluation

- Guia Del Curso de Contabilidad II (Solo Activo)Document162 pagesGuia Del Curso de Contabilidad II (Solo Activo)Virginia Paola MoralesPas encore d'évaluation

- Modulo 4 Efectivo y Propiedad Planta y EquipoDocument33 pagesModulo 4 Efectivo y Propiedad Planta y EquipoBrayanPas encore d'évaluation

- Trabajo Tema I - Contabilidad IIDocument15 pagesTrabajo Tema I - Contabilidad IIJavier SanchezPas encore d'évaluation

- EFECTIVODocument79 pagesEFECTIVOJaime Natanahel Adan Mendez100% (1)

- Documento 1 - Efectivo y Equivalentes Al EfectivoDocument11 pagesDocumento 1 - Efectivo y Equivalentes Al EfectivoCarolina TobónPas encore d'évaluation

- Contabilidad General II. Actividad Nro 1Document27 pagesContabilidad General II. Actividad Nro 1Miguel Andrés Alvarado A.Pas encore d'évaluation

- Ejercicios de ContabilidadDocument11 pagesEjercicios de Contabilidadl_fitoPas encore d'évaluation

- Actividad N°1 ContabilidadDocument8 pagesActividad N°1 ContabilidadKailin GalindezPas encore d'évaluation

- Teoria de Caja ChicaDocument5 pagesTeoria de Caja Chicamaria monsecaPas encore d'évaluation

- Semana 13 - Arqueo de CajaDocument19 pagesSemana 13 - Arqueo de CajaAROON NOEL FABIAN LEANDROPas encore d'évaluation

- Efect IvoDocument22 pagesEfect IvoJosé Gregorio Martínez GilPas encore d'évaluation

- Guia Contab Ii Unidad I El EfectivoDocument14 pagesGuia Contab Ii Unidad I El EfectivoEliecer DiazPas encore d'évaluation

- 1) Contabilidad II - Unidad 1 ClaseDocument16 pages1) Contabilidad II - Unidad 1 ClasefrennymarPas encore d'évaluation

- Trabajo de ContabilidadDocument11 pagesTrabajo de ContabilidadandielPas encore d'évaluation

- Descuento de DocumentosDocument8 pagesDescuento de DocumentosSofia LopezPas encore d'évaluation

- Modulo III CON IDocument41 pagesModulo III CON IlorenaPas encore d'évaluation

- Guia Unidad 1Document6 pagesGuia Unidad 1Skarly PerezPas encore d'évaluation

- Faltantes y Sobrantes de Dinero en Un Arqueo de CajaDocument6 pagesFaltantes y Sobrantes de Dinero en Un Arqueo de CajaPaolaPas encore d'évaluation

- 1era ActividadDocument7 pages1era ActividadMARIAYOSAIRAPas encore d'évaluation

- Tema #3 Disponibilidades CorregidoDocument48 pagesTema #3 Disponibilidades CorregidoruddyPas encore d'évaluation

- 1.1. Efectivo y Equivalente Del Efectivo-1 PDFDocument15 pages1.1. Efectivo y Equivalente Del Efectivo-1 PDFAna linaresPas encore d'évaluation

- Tema #1 - EfectivoDocument8 pagesTema #1 - EfectivopanteraPas encore d'évaluation

- Qué Son Los Activos CorrientesDocument14 pagesQué Son Los Activos CorrientesJulian EnrriquePas encore d'évaluation

- Ajustes ContablesDocument22 pagesAjustes ContablesGriseldaPas encore d'évaluation

- Tema 3 Activo Disponibles ASPECTOS GENERALESDocument10 pagesTema 3 Activo Disponibles ASPECTOS GENERALESNeyen Crespo ZepitaPas encore d'évaluation

- SEMANA 8 ExamenDocument8 pagesSEMANA 8 ExamenandreitaPas encore d'évaluation

- Unidad I El EfectivoDocument17 pagesUnidad I El EfectivoDestacamento 115 CZGNB11Pas encore d'évaluation

- Flujo de EfectivoDocument6 pagesFlujo de EfectivolorairecaballeroPas encore d'évaluation

- Efectivo. Caja y Bancos. Control Interno.Document12 pagesEfectivo. Caja y Bancos. Control Interno.Alejandro Salomon HospicePas encore d'évaluation

- Actividad 1.2 AuditoriaDocument46 pagesActividad 1.2 AuditoriaBrayan SuárezPas encore d'évaluation

- Trabajo de Contabilidad CAJADocument23 pagesTrabajo de Contabilidad CAJAdominguezvegasPas encore d'évaluation

- Contabilidad Bajo NIF. Tema I El Efectivo y Sus EquivalentesDocument24 pagesContabilidad Bajo NIF. Tema I El Efectivo y Sus EquivalentesIriiuska ContrerasPas encore d'évaluation

- Archivodiapositiva 202086155534Document11 pagesArchivodiapositiva 202086155534Yanina ZorrillaPas encore d'évaluation

- Arqueo de La Caja ChicaDocument4 pagesArqueo de La Caja ChicaFreddy Subero100% (3)

- Teoria - El Efectivo y La Caja ChicaDocument12 pagesTeoria - El Efectivo y La Caja Chicamoises quijadaPas encore d'évaluation

- Guia - Efectivo 2017Document43 pagesGuia - Efectivo 2017Michell GonzalezPas encore d'évaluation

- Manejo en Caja y BancosDocument7 pagesManejo en Caja y BancosMaria Moreno RestrepoPas encore d'évaluation

- Caja Chica y Conciliacion BancariaDocument6 pagesCaja Chica y Conciliacion BancariaHumberto CarreñoPas encore d'évaluation

- Tema 1. Aspectos Básicos Relacionados Con El Proceso ContableDocument7 pagesTema 1. Aspectos Básicos Relacionados Con El Proceso Contablevirgoescorpion1108Pas encore d'évaluation

- Guia EfectivoDocument27 pagesGuia EfectivorojasesPas encore d'évaluation

- Copias de AuditoriaDocument7 pagesCopias de AuditoriaGamaliel MartínezPas encore d'évaluation

- Ejercicios de ContabilidadDocument11 pagesEjercicios de ContabilidadAaron Mora100% (1)

- Caja Bancos (Teoría)Document18 pagesCaja Bancos (Teoría)Franco CorvalanPas encore d'évaluation

- Diapositiva, Fondo Fijo de Caja ChicaDocument16 pagesDiapositiva, Fondo Fijo de Caja ChicaCamila AcuñaPas encore d'évaluation

- Clase 4 Contabilidad BásicaDocument14 pagesClase 4 Contabilidad BásicaGraciela GarropoliPas encore d'évaluation

- Resumen de The Global Financial System de R. Merton, Z. Bodie y P. TufanoD'EverandResumen de The Global Financial System de R. Merton, Z. Bodie y P. TufanoPas encore d'évaluation

- Caso Practico RaDocument3 pagesCaso Practico RaStephany O'ConnorPas encore d'évaluation

- Sobreendeudamiento y Exoneración Legal de Los Saldos Insolutos en El Procedimiento Concursal Del ConsumidorDocument21 pagesSobreendeudamiento y Exoneración Legal de Los Saldos Insolutos en El Procedimiento Concursal Del Consumidorvidela37Pas encore d'évaluation

- 05 Peeslp 2020 PDFDocument301 pages05 Peeslp 2020 PDFlourdesPas encore d'évaluation

- Nic 8 Norma Internacional de ContabilidadDocument24 pagesNic 8 Norma Internacional de ContabilidadGretelLucianoPas encore d'évaluation

- Contabilidad - Mód 2Document12 pagesContabilidad - Mód 2edgardo barretoPas encore d'évaluation

- Lista Chequeo Minima CuantiaDocument1 pageLista Chequeo Minima CuantiaHernan Baicue HomesPas encore d'évaluation

- Oro, Capitalismo y Destrucción Del Medio AmbienteDocument2 pagesOro, Capitalismo y Destrucción Del Medio AmbienteGustavo AiziczonPas encore d'évaluation

- Medicion de La Volatilidad en Series de Tiempo FinancierasDocument8 pagesMedicion de La Volatilidad en Series de Tiempo FinancierasAdalberto Calsin SanchezPas encore d'évaluation

- B1095 PDFDocument3 pagesB1095 PDFgonzaloPas encore d'évaluation

- Administracion Financiera Ii (Tarea en Clases)Document6 pagesAdministracion Financiera Ii (Tarea en Clases)Jordan PinPas encore d'évaluation

- Banca de DesarrolloDocument7 pagesBanca de DesarrolloLarissa Arnaut MachadoPas encore d'évaluation

- Uladech Biblioteca VirtualDocument82 pagesUladech Biblioteca VirtualAndi VegasPas encore d'évaluation

- Reglamento Interno Del DirectorioDocument10 pagesReglamento Interno Del DirectorioYahir VillanuevaPas encore d'évaluation

- FodaDocument12 pagesFodaCristóbalManciniPas encore d'évaluation

- Beneficiarios Estatuto PymeDocument2 pagesBeneficiarios Estatuto PymeJoaquin Matias PeraltaPas encore d'évaluation

- Trabajo Semana 6 Control de GestionDocument15 pagesTrabajo Semana 6 Control de Gestionruth2580100% (5)

- 09 - Guía Sistemas de PréstamosDocument4 pages09 - Guía Sistemas de PréstamosCarolinaLuiniPas encore d'évaluation

- Comportamiento: Libretón Básico Cuenta DigitalDocument7 pagesComportamiento: Libretón Básico Cuenta DigitalJanette CruzPas encore d'évaluation

- Qué Es Una Crisis EconómicaDocument11 pagesQué Es Una Crisis EconómicaIsai GrimaldoPas encore d'évaluation

- Motores de ProduccionDocument4 pagesMotores de ProduccionManuelNarvaezPas encore d'évaluation

- MAYORES en T Almacen Estrella DoradaDocument11 pagesMAYORES en T Almacen Estrella DoradaLuis Fernando Ochoa YahuitaPas encore d'évaluation

- 81FD42Document2 pages81FD42mjtjk9bws2Pas encore d'évaluation

- Programa Capacitación 09-01-2020 (R) (R)Document2 pagesPrograma Capacitación 09-01-2020 (R) (R)Gustavo Escobar BaldeonPas encore d'évaluation

- Legislacion Tributaria Control Semana 5Document5 pagesLegislacion Tributaria Control Semana 5JUANITO0% (2)

- Prefactura 1056950371Document1 pagePrefactura 1056950371Cesar Zamorano possuPas encore d'évaluation

- Mapa Conceptual - Semana 2Document1 pageMapa Conceptual - Semana 2Anita ArangoPas encore d'évaluation