Vous aimerez peut-être aussi

- Taller II Leonardo FloresDocument3 pagesTaller II Leonardo FloresGabucha Reyes100% (1)

- Las Tendencias MundialesDocument58 pagesLas Tendencias MundialesJhoselyn Castro MartinezPas encore d'évaluation

- Qué Está Mal en La Economia Contemporánea - Paul StreetenDocument28 pagesQué Está Mal en La Economia Contemporánea - Paul StreetenmapsingerPas encore d'évaluation

- Examen Final Segundo Intento Gestión de TesoreriaDocument7 pagesExamen Final Segundo Intento Gestión de Tesoreriamariosolorzano100% (2)

- Catalogo de Cuentas ContablesDocument10 pagesCatalogo de Cuentas ContablesLorenzo AlarcónPas encore d'évaluation

- Occidente y El Islam - El Maristan PDFDocument12 pagesOccidente y El Islam - El Maristan PDFmapsingerPas encore d'évaluation

- Existe Burbuja Inmobiliaria en ChileDocument3 pagesExiste Burbuja Inmobiliaria en ChilemapsingerPas encore d'évaluation

- Occidente y El Islam - El Maristan PDFDocument12 pagesOccidente y El Islam - El Maristan PDFmapsingerPas encore d'évaluation

- Palomita Blanca y Juan Luis MartínezDocument1 pagePalomita Blanca y Juan Luis MartínezmapsingerPas encore d'évaluation

- Palomita Blanca y Juan Luis MartínezDocument1 pagePalomita Blanca y Juan Luis MartínezmapsingerPas encore d'évaluation

- Cuarenta Años de Modelo Neoliberal en ChileDocument17 pagesCuarenta Años de Modelo Neoliberal en ChilemapsingerPas encore d'évaluation

- Historia Pensamiento EconomicoDocument23 pagesHistoria Pensamiento EconomicomapsingerPas encore d'évaluation

- EIU Brasil China - 110614Document1 pageEIU Brasil China - 110614mapsingerPas encore d'évaluation

- Auditoria Deuda EspañolaDocument7 pagesAuditoria Deuda EspañolamapsingerPas encore d'évaluation

- Las Culturas Del FMIDocument5 pagesLas Culturas Del FMImapsingerPas encore d'évaluation

- Heilbroner - Vida y Doc - Cap 1 y 2Document26 pagesHeilbroner - Vida y Doc - Cap 1 y 2mapsinger100% (2)

- ¿Cuántas Muertes Provocó La Catástrofe de Chernobyl?Document3 pages¿Cuántas Muertes Provocó La Catástrofe de Chernobyl?mapsingerPas encore d'évaluation

- La Crisis Del NeoliberalismoDocument12 pagesLa Crisis Del NeoliberalismomapsingerPas encore d'évaluation

- La Primera Gran Depresiòndel Siglo XXIDocument17 pagesLa Primera Gran Depresiòndel Siglo XXImapsingerPas encore d'évaluation

- Ricardo Lagos: Chile 2030Document24 pagesRicardo Lagos: Chile 2030mapsingerPas encore d'évaluation

- El Metodo de MarxDocument13 pagesEl Metodo de MarxmapsingerPas encore d'évaluation

- Joan Robinson: La Enseñanza de La EconomíaDocument5 pagesJoan Robinson: La Enseñanza de La EconomíamapsingerPas encore d'évaluation

- La Supervisión Del FMI Entre 2004-07Document66 pagesLa Supervisión Del FMI Entre 2004-07LeoPas encore d'évaluation

- Econometria o Ideologia en EcuacionesDocument10 pagesEconometria o Ideologia en Ecuacionespakonet69Pas encore d'évaluation

- El Pico Del Petróleo y El Destino de La HumanidadDocument26 pagesEl Pico Del Petróleo y El Destino de La HumanidadmapsingerPas encore d'évaluation

- Exposicion Deuda Externa Grecia, Irlanda, Portugal y EspañaDocument1 pageExposicion Deuda Externa Grecia, Irlanda, Portugal y EspañamapsingerPas encore d'évaluation

- Mandevile y SmithDocument6 pagesMandevile y SmithmapsingerPas encore d'évaluation

- Un Pacto Por El EmpleoDocument26 pagesUn Pacto Por El EmpleomapsingerPas encore d'évaluation

- Misas Arango, Gabriel - El Campo de La Economía y La Formación de Los Economistas (2004)Document25 pagesMisas Arango, Gabriel - El Campo de La Economía y La Formación de Los Economistas (2004)jenjizPas encore d'évaluation

- La Influencia de Newton Sobre SmithDocument14 pagesLa Influencia de Newton Sobre SmithmapsingerPas encore d'évaluation

- Resultados Encuesta CASEN 2009Document24 pagesResultados Encuesta CASEN 2009mapsingerPas encore d'évaluation

- La Crisis Del Estado EspañolDocument128 pagesLa Crisis Del Estado EspañolmapsingerPas encore d'évaluation

- 02 Inf Diagnostico Corr CMPDocument37 pages02 Inf Diagnostico Corr CMPeloy manayay calderonPas encore d'évaluation

- Modalidad y Facturas 2023-2024Document5 pagesModalidad y Facturas 2023-2024Efren PalaciosPas encore d'évaluation

- Boleta de Venta: R.U.C. #20100047218Document1 pageBoleta de Venta: R.U.C. #20100047218wil hcPas encore d'évaluation

- Administracion Del Canal de Distribución PDFDocument5 pagesAdministracion Del Canal de Distribución PDFNuria LarripaPas encore d'évaluation

- Proyecto de Investigación Del Sector de La Construcción de Edificaciones en ColombiaDocument244 pagesProyecto de Investigación Del Sector de La Construcción de Edificaciones en Colombiadayis.rodriguezmPas encore d'évaluation

- ConstanciaDocument1 pageConstanciaCarlos SandovalPas encore d'évaluation

- Bases de Licitación Concesión para Proyectos de Energía Eólica en ChileDocument68 pagesBases de Licitación Concesión para Proyectos de Energía Eólica en Chilejoarga24100% (1)

- Movimientos de CuentaDocument3 pagesMovimientos de CuentaReimer GutierrezPas encore d'évaluation

- Resumen Bancario - DerechoDocument8 pagesResumen Bancario - DerechoDiegoAlorHuambachano0% (1)

- La Conciliación Bancaria: Por: Claudio Sandoval Contabilidad IntermediaDocument12 pagesLa Conciliación Bancaria: Por: Claudio Sandoval Contabilidad IntermediaCarlos A. MurilloPas encore d'évaluation

- Historia de La Moneda Del Perù PDFDocument2 pagesHistoria de La Moneda Del Perù PDFMaria Alejandra Silva RomeroPas encore d'évaluation

- Recepción y Verificacion de Pagos Bolivia Pay - Pagos y Compras Por Internet - Cochabamba, La Paz, Santa CruzDocument2 pagesRecepción y Verificacion de Pagos Bolivia Pay - Pagos y Compras Por Internet - Cochabamba, La Paz, Santa CruzJavier RamiresPas encore d'évaluation

- Folleto Exposicion Microfinanzas Tutoria 1Document2 pagesFolleto Exposicion Microfinanzas Tutoria 1Fernanda LgPas encore d'évaluation

- Cuando Se Debita Cuando Se Acretita y Evidencias de AuidtoriaDocument3 pagesCuando Se Debita Cuando Se Acretita y Evidencias de AuidtoriaMabell Toscano67% (3)

- Problemas MatemáticasDocument1 pageProblemas MatemáticasMiguel Garcia LeonorPas encore d'évaluation

- Balanza de PagosDocument7 pagesBalanza de PagosRamon MaestrePas encore d'évaluation

- Triple FDocument5 pagesTriple FGregorio Garcia GonzalezPas encore d'évaluation

- Foro Semana 5 6 Matematica FinancieraDocument562 pagesForo Semana 5 6 Matematica FinancieraGiovanny Ramírez100% (1)

- Comprobante de EgresoDocument6 pagesComprobante de EgresoDäyäNä OlïsPas encore d'évaluation

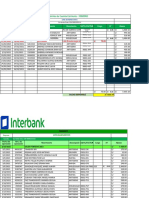

- InterbankDocument39 pagesInterbankCONTABILIDAD SERVICIOS EN SALUDPas encore d'évaluation

- Ley Del Iva 1a. ParteDocument21 pagesLey Del Iva 1a. Partepedrop1023Pas encore d'évaluation

- Sistema Financiero MexicanoDocument3 pagesSistema Financiero MexicanoRoy Fragoso100% (1)

- Conciliacion Bancaria 2014 PDFDocument6 pagesConciliacion Bancaria 2014 PDFbaceonce119304Pas encore d'évaluation

- Manual para Contabilidad de Instituciones FinacierasDocument19 pagesManual para Contabilidad de Instituciones Finacierasclifor falen goicochea villegas100% (1)

- Act 3 Procesos Contables. Marquez AlfredoDocument5 pagesAct 3 Procesos Contables. Marquez AlfredoAlfredo Marquez MelgarejoPas encore d'évaluation

- Instructivo de Recaudo ProyectosDocument13 pagesInstructivo de Recaudo ProyectosViviana Niño RodriguezPas encore d'évaluation

- Practica Comun 1Document5 pagesPractica Comun 1Van Albert Choqu AlbPas encore d'évaluation