Vous aimerez peut-être aussi

- La Historia Del BásquetbolDocument2 pagesLa Historia Del BásquetbolAna Lucia More DavisPas encore d'évaluation

- Hoja de Trabajo General Año 2008Document819 pagesHoja de Trabajo General Año 2008Ana Lucia More DavisPas encore d'évaluation

- Pasos para obtener carnet de extranjería y afiliarse al SIS gratuito en TumbesDocument2 pagesPasos para obtener carnet de extranjería y afiliarse al SIS gratuito en TumbesAna Lucia More DavisPas encore d'évaluation

- Revocatoria de Pena MicrocomercializacionDocument1 pageRevocatoria de Pena MicrocomercializacionAna Lucia More DavisPas encore d'évaluation

- La Justicia MilitarDocument11 pagesLa Justicia MilitarAna Lucia More DavisPas encore d'évaluation

- Denuncia Por UsurpacionDocument2 pagesDenuncia Por UsurpacionAna Lucia More DavisPas encore d'évaluation

- SOLICITODocument2 pagesSOLICITOAna Lucia More DavisPas encore d'évaluation

- Declaración jurada autenticidad documentos CVDocument1 pageDeclaración jurada autenticidad documentos CVAna Lucia More DavisPas encore d'évaluation

- Demanda Alimentos - ModeloDocument5 pagesDemanda Alimentos - ModeloAna Lucia More DavisPas encore d'évaluation

- Contrato de TrabajoDocument3 pagesContrato de TrabajoMaribel diana choqueza reyesPas encore d'évaluation

- Requerimiento de Acusacionm..Document3 pagesRequerimiento de Acusacionm..Ana Lucia More DavisPas encore d'évaluation

- Revocatoria de Pena-LesionesDocument1 pageRevocatoria de Pena-LesionesAna Lucia More DavisPas encore d'évaluation

- Cultura VicúsDocument3 pagesCultura VicúsAna Lucia More DavisPas encore d'évaluation

- El AforoDocument34 pagesEl AforoAna Lucia More DavisPas encore d'évaluation

- TAREASDocument4 pagesTAREASAna Lucia More DavisPas encore d'évaluation

- El Santuario Nacional Los Manglares de Tumbes Está Ubicado en El Litoral de La Costa Noroeste Del PerúDocument3 pagesEl Santuario Nacional Los Manglares de Tumbes Está Ubicado en El Litoral de La Costa Noroeste Del PerúAna Lucia More DavisPas encore d'évaluation

- Preguntas AgrarioDocument5 pagesPreguntas AgrarioAna Lucia More DavisPas encore d'évaluation

- Caso práctico predial 2016Document4 pagesCaso práctico predial 2016Ana Lucia More DavisPas encore d'évaluation

- 2 Derecho UNT Final FInalDocument33 pages2 Derecho UNT Final FInalAna Lucia More DavisPas encore d'évaluation

- Como Es El Bosque y Que Animales VivenDocument2 pagesComo Es El Bosque y Que Animales VivenAna Lucia More DavisPas encore d'évaluation

- COMPROMISODocument1 pageCOMPROMISOAna Lucia More DavisPas encore d'évaluation

- Como Es El Bosque y Que Animales VivenDocument2 pagesComo Es El Bosque y Que Animales VivenAna Lucia More DavisPas encore d'évaluation

- COMPROMISODocument1 pageCOMPROMISOAna Lucia More DavisPas encore d'évaluation

- ZayraDocument1 pageZayraAna Lucia More DavisPas encore d'évaluation

- COMPROMISODocument1 pageCOMPROMISOAna Lucia More DavisPas encore d'évaluation

- Convenio de Prácticas PreprofesionalesDocument6 pagesConvenio de Prácticas PreprofesionalesAna Lucia More DavisPas encore d'évaluation

- Carta de Poder NotarialDocument1 pageCarta de Poder NotarialAna Lucia More DavisPas encore d'évaluation

- Modelo de Resolucion - AlimentosDocument2 pagesModelo de Resolucion - AlimentosAna Lucia More DavisPas encore d'évaluation

- RESUMENDocument1 pageRESUMENAna Lucia More DavisPas encore d'évaluation

- ConsentidasDocument1 pageConsentidasAna Lucia More DavisPas encore d'évaluation

- Problemas de interés simple y valor presenteDocument31 pagesProblemas de interés simple y valor presenteBrayanPinillaPas encore d'évaluation

- Fondo Susazon FinalDocument7 pagesFondo Susazon FinalClaudio MesiasPas encore d'évaluation

- Régimenes tributarios y cálculo de impuestos IGV e ISCDocument3 pagesRégimenes tributarios y cálculo de impuestos IGV e ISCJemivinaPas encore d'évaluation

- Ordenar cuentas contables COMERCIALIZADORA RT MOTOSDocument2 pagesOrdenar cuentas contables COMERCIALIZADORA RT MOTOSMariana HernandezPas encore d'évaluation

- Ficha de Registro - Base EvelinDocument14 pagesFicha de Registro - Base EvelinEvelin Lastra RamirezPas encore d'évaluation

- Corbatas y Accesorios Corporativos MEXTIE Con Clientes Referencia.Document8 pagesCorbatas y Accesorios Corporativos MEXTIE Con Clientes Referencia.Juan Carlos Azofeifa CamposPas encore d'évaluation

- Carta de Confirmación de SaldosDocument6 pagesCarta de Confirmación de SaldosAnthony RodwellPas encore d'évaluation

- Organismos Reguladores en MéxicoDocument2 pagesOrganismos Reguladores en Méxicopasalgado alumnosuiwbajiomxPas encore d'évaluation

- Organigrama Banco EstadoDocument12 pagesOrganigrama Banco EstadoBarbara ValenzuelaPas encore d'évaluation

- Presentacion Garnica Useche Ltda 2019Document43 pagesPresentacion Garnica Useche Ltda 2019Claudia Patricia RamirezPas encore d'évaluation

- Analisis Encaje LegalDocument2 pagesAnalisis Encaje Legallorenzo gPas encore d'évaluation

- Ficha de PagoDocument1 pageFicha de PagoEmmanuel Jimenez NavarretePas encore d'évaluation

- CuentaAhorrosResumenDocument1 pageCuentaAhorrosResumenAlejandro Espitia0% (1)

- El Dinero y El Sistema FinancieroDocument8 pagesEl Dinero y El Sistema FinancieroNorma Rivera100% (4)

- Proceso de Elaboración Del Billete en MéxicoDocument4 pagesProceso de Elaboración Del Billete en MéxicoHeyne Lara SPas encore d'évaluation

- Diapositivas Gestion de RiesgosDocument16 pagesDiapositivas Gestion de RiesgosYenni RiveraPas encore d'évaluation

- PIGNORACIONDocument4 pagesPIGNORACIONMaría Gabriela Marcano0% (1)

- Costos 2Document19 pagesCostos 2VioletaPas encore d'évaluation

- Proyecto Parque Solar Uyuni Colcha K - CompressDocument90 pagesProyecto Parque Solar Uyuni Colcha K - CompressFabiola Conchari BeltranPas encore d'évaluation

- Caso EODocument2 pagesCaso EOCesar Andres ZaratecontrerasPas encore d'évaluation

- Cuadro SinopticoDocument1 pageCuadro SinopticoDeisy MartinezPas encore d'évaluation

- Plan Contable, Partida DobleDocument12 pagesPlan Contable, Partida DobleHugoPas encore d'évaluation

- Auditoria OperativaDocument28 pagesAuditoria Operativajefry julca100% (4)

- Tasas de InteresesDocument19 pagesTasas de InteresesYonathan RojasPas encore d'évaluation

- Resumen de pago de la inspección - Valorización n° 04 mantenimiento periódico y rutinario del paquete VIIDocument1 pageResumen de pago de la inspección - Valorización n° 04 mantenimiento periódico y rutinario del paquete VIIMichael Llantoy CiriacoPas encore d'évaluation

- Registro contable de operaciones y balanza de La Favorita S.ADocument7 pagesRegistro contable de operaciones y balanza de La Favorita S.AsgongoraPas encore d'évaluation

- 11 Bono de Infraestructura ChileDocument9 pages11 Bono de Infraestructura ChileCanon MartinezPas encore d'évaluation

- Interes SimpleDocument11 pagesInteres SimpleEnzo Angeles Rocca0% (1)

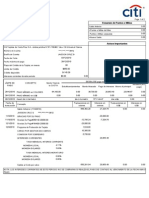

- Estado de Cuenta 00100598122061201012003Document2 pagesEstado de Cuenta 00100598122061201012003Jason Cruz80% (5)

- Glosario Poliza de Seguro Multirriesgo La PositivaDocument6 pagesGlosario Poliza de Seguro Multirriesgo La PositivaLeoharryPas encore d'évaluation