Vous aimerez peut-être aussi

- Impuestos y tributos: conceptos clave para entender el sistema tributario peruanoDocument4 pagesImpuestos y tributos: conceptos clave para entender el sistema tributario peruanoFrank Anthony Huaman Orbegoso100% (1)

- Sociedades por acciones simplificadas: Tratamiento juridico y fiscal 2017D'EverandSociedades por acciones simplificadas: Tratamiento juridico y fiscal 2017Évaluation : 5 sur 5 étoiles5/5 (1)

- Capacitación fiscal para ejecutivos no fiscalistas 2020D'EverandCapacitación fiscal para ejecutivos no fiscalistas 2020Pas encore d'évaluation

- Mario Luna - Como Cualificar (WWW - SeduccioncientificaDocument3 pagesMario Luna - Como Cualificar (WWW - Seduccioncientificaapi-3857471100% (4)

- Análisis Sobre "Las Hébridas" de Felix MendelsshonDocument5 pagesAnálisis Sobre "Las Hébridas" de Felix MendelsshonRamiro NinniPas encore d'évaluation

- Ejercicios Renta e IgvDocument9 pagesEjercicios Renta e IgvYesi Fernandez100% (2)

- Annotated-S7-Tarea 7 Presupuesto de Ventas y Presupuesto de CobrosDocument6 pagesAnnotated-S7-Tarea 7 Presupuesto de Ventas y Presupuesto de CobrosLuis Caballero RodriguezPas encore d'évaluation

- CorosDocument4 pagesCorosElisa LicoaPas encore d'évaluation

- Casos Prácticos - Liquidación de ImpuestosDocument14 pagesCasos Prácticos - Liquidación de ImpuestosSharon Sánchez67% (3)

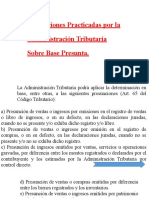

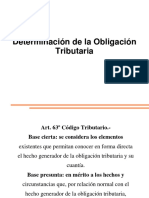

- Aplicación Práctica Artículo #66 Del Código TributarioDocument10 pagesAplicación Práctica Artículo #66 Del Código TributarioCleiver Bucha57% (7)

- La ChacareraDocument9 pagesLa ChacareraJulián Aguirre100% (1)

- Entrenamiento de coordinación y habilidades motrices en fútbol para niños de 4 a 12 añosDocument5 pagesEntrenamiento de coordinación y habilidades motrices en fútbol para niños de 4 a 12 añosBryanMinaPas encore d'évaluation

- Plan de cuentas para sistemas contables 2024 - 9na ediciónD'EverandPlan de cuentas para sistemas contables 2024 - 9na ediciónPas encore d'évaluation

- Mi Informe Final de PrácticaDocument122 pagesMi Informe Final de PrácticaFrank Anthony Huaman OrbegosoPas encore d'évaluation

- Articulo 68 Casos PracticosDocument12 pagesArticulo 68 Casos PracticosCleiver Bucha100% (19)

- Metodo de Ventas y Compras Omitidas Tercer ExamenDocument29 pagesMetodo de Ventas y Compras Omitidas Tercer ExamenKymberlin Keyko Huamani RomeroPas encore d'évaluation

- Presunción de Ventas o Ingresos Registro de ComprasDocument5 pagesPresunción de Ventas o Ingresos Registro de ComprasConny Regina Delgado Pacheco100% (1)

- Tributacion Art 70 2Document24 pagesTributacion Art 70 2Cleiver Bucha100% (10)

- Caso Practico Del Art. 67 Del Ct. Semana N°8Document6 pagesCaso Practico Del Art. 67 Del Ct. Semana N°8Daysi Vila Vilchez75% (4)

- Caso Practico 1Document4 pagesCaso Practico 1Luis Miguel La Torre UbillusPas encore d'évaluation

- Artículo 68°-Codigo TributarioDocument20 pagesArtículo 68°-Codigo TributarioGuadaGDRamosBarrios100% (1)

- Miosis y MidriasisDocument3 pagesMiosis y MidriasisFrank Anthony Huaman Orbegoso100% (1)

- Casos Base PresuntaDocument47 pagesCasos Base PresuntaRodil Deniz Gastañadui Hilario100% (2)

- Capitulo V Casos Practicos de FiscalizacDocument29 pagesCapitulo V Casos Practicos de FiscalizacAlexis Jhonatan MamaniPas encore d'évaluation

- Casos Auditoria Tributaria DirigidosDocument23 pagesCasos Auditoria Tributaria DirigidosJorge Luis Calderon SánchezPas encore d'évaluation

- Presunciones Artículo 67-ADocument17 pagesPresunciones Artículo 67-AdanielaPas encore d'évaluation

- Presunción de ventas por omisión de compras en SUNATDocument12 pagesPresunción de ventas por omisión de compras en SUNATAnonymous ImWvynHSPas encore d'évaluation

- Modelo Resultado de RequerimientoDocument5 pagesModelo Resultado de RequerimientoWilsonDavidQuispeParedesPas encore d'évaluation

- Determinación de ingresos omitidos y cálculo de tributos SUNATDocument3 pagesDeterminación de ingresos omitidos y cálculo de tributos SUNATMisael SanchezPas encore d'évaluation

- PC 3 p1 Caso Omision LegislacionDocument3 pagesPC 3 p1 Caso Omision Legislacionmaritza quiñonezPas encore d'évaluation

- Caso Tributos IIDocument17 pagesCaso Tributos IIromquit2013Pas encore d'évaluation

- Articulo 67Document7 pagesArticulo 67LuanaPas encore d'évaluation

- Presunción TributarioDocument9 pagesPresunción TributarioWILMER NOE LICAPA MANSILLAPas encore d'évaluation

- Análisis Grupal Art 66, 67, 67a, 68Document25 pagesAnálisis Grupal Art 66, 67, 67a, 68Sheyla Tupia GomezPas encore d'évaluation

- Solución Formativa Unidad 3Document6 pagesSolución Formativa Unidad 3Gisel GiselaPas encore d'évaluation

- Método de ventas y compras omitidas en auditoría tributariaDocument29 pagesMétodo de ventas y compras omitidas en auditoría tributariaGina EuridicePas encore d'évaluation

- Ejercicio Practico Semana 2 Tributario Tipo b (Nicols)Document9 pagesEjercicio Practico Semana 2 Tributario Tipo b (Nicols)anthoarzubialdePas encore d'évaluation

- Presunción de ingresos por omisión en registro de ventasDocument4 pagesPresunción de ingresos por omisión en registro de ventasEkvqpe Vino Vega QuispePas encore d'évaluation

- Presuncion de Ventas o Ingresos Por Emision en El Registro de ComprasDocument5 pagesPresuncion de Ventas o Ingresos Por Emision en El Registro de ComprasDieGo LoayzaPas encore d'évaluation

- 1.2.2chirdeterminacio de Obligacion Tributaria - Base Cierta - Base PresuntaDocument13 pages1.2.2chirdeterminacio de Obligacion Tributaria - Base Cierta - Base PresuntaEnzo Giovani Yanqui ChaviguriPas encore d'évaluation

- Trabajo Eje 3Document8 pagesTrabajo Eje 3Daniel Aviles CifuentesPas encore d'évaluation

- Practica 1 Presunción de Ventas o Ingresos.Document3 pagesPractica 1 Presunción de Ventas o Ingresos.Michel Paola Condor TorresPas encore d'évaluation

- NIA 265 P DefDocument5 pagesNIA 265 P DefSharon JuarezPas encore d'évaluation

- Presunción de ventas por omisiones en registro de comprasDocument6 pagesPresunción de ventas por omisiones en registro de comprassandra leon terrones100% (1)

- IGV Libro Operac Grav y No GravDocument3 pagesIGV Libro Operac Grav y No GravMaribel OdarPas encore d'évaluation

- Curso Seminario Taller II: Ejemplo Presunción Ventas Omisión RegistroDocument5 pagesCurso Seminario Taller II: Ejemplo Presunción Ventas Omisión RegistroADRIANA HERRERAPas encore d'évaluation

- Art. 70Document12 pagesArt. 70José Javier Villegas QuerevalúPas encore d'évaluation

- Presunción de ingresos omitidos por ventas de ALICORP S.A.ADocument5 pagesPresunción de ingresos omitidos por ventas de ALICORP S.A.AMeiverPas encore d'évaluation

- CASO #2-Presuncion de VentasDocument2 pagesCASO #2-Presuncion de VentasMarco A. Hidrogo GonzalesPas encore d'évaluation

- Art 67Document25 pagesArt 67Miguel SalvatierraPas encore d'évaluation

- Trabajo Final Conta Matias 123Document11 pagesTrabajo Final Conta Matias 123ROCIO DEL PILAR CUENCA BEDONPas encore d'évaluation

- Presupuesto Parcial No. 1 2021.3Document5 pagesPresupuesto Parcial No. 1 2021.3johanaPas encore d'évaluation

- Diferencia Gastos de Represnetacion y PublicidadDocument23 pagesDiferencia Gastos de Represnetacion y PublicidadAnonymous EskISxPas encore d'évaluation

- Caso 2 ResueltoDocument4 pagesCaso 2 ResueltoYeffren Yasir SotoPas encore d'évaluation

- Diferencia Gastos de Represnetacion y PublicidadDocument23 pagesDiferencia Gastos de Represnetacion y PublicidadLizeth VilaPas encore d'évaluation

- Final 3 A2019 RepDocument13 pagesFinal 3 A2019 RepjosuePas encore d'évaluation

- Contabilidad Avance 1Document6 pagesContabilidad Avance 1Abel DomínguezPas encore d'évaluation

- Ejercicio de Escudo FiscalDocument8 pagesEjercicio de Escudo FiscalMelanie Paredes CamposPas encore d'évaluation

- ContabilidadDocument8 pagesContabilidadReYna QfPas encore d'évaluation

- Grupo 5 Presuncion de Ventas o Ingresos Omitidos Por PatrimonioDocument18 pagesGrupo 5 Presuncion de Ventas o Ingresos Omitidos Por PatrimonioDelia Lopez QPas encore d'évaluation

- Presunción de ventas o ingresosDocument22 pagesPresunción de ventas o ingresosJuli SanchezPas encore d'évaluation

- Ejercicio de Presupuesto de Caja CORREGIDODocument3 pagesEjercicio de Presupuesto de Caja CORREGIDOrasibelPas encore d'évaluation

- Determinación IGC socio SLRLDocument9 pagesDeterminación IGC socio SLRLAnonymous bWVDQftwH100% (1)

- Presupuestos Parcial Examen 3Document33 pagesPresupuestos Parcial Examen 3ALEXICA LUJANPas encore d'évaluation

- Trabajo Final PresupuestoDocument6 pagesTrabajo Final Presupuestoabi nuñezPas encore d'évaluation

- Trabajo Final PresupuestoDocument6 pagesTrabajo Final PresupuestoAby NuñezPas encore d'évaluation

- Act 1 Caso Practico Finanzas IiDocument18 pagesAct 1 Caso Practico Finanzas IiOlivia EmigdioPas encore d'évaluation

- 2 .Biografias El Lenguaje y La Comunicación SocialDocument3 pages2 .Biografias El Lenguaje y La Comunicación SocialFrank Anthony Huaman OrbegosoPas encore d'évaluation

- Análisis Del Entorno General (Análisis Pest) - Planeamiento Estratégico - Informe de Expo Grupal - II UnidadDocument14 pagesAnálisis Del Entorno General (Análisis Pest) - Planeamiento Estratégico - Informe de Expo Grupal - II UnidadFrank Anthony Huaman OrbegosoPas encore d'évaluation

- InglesDocument4 pagesInglesFrank Anthony Huaman OrbegosoPas encore d'évaluation

- Acidosis, Alcalosis, ArritmiaDocument4 pagesAcidosis, Alcalosis, ArritmiaFrank Anthony Huaman OrbegosoPas encore d'évaluation

- Portafolio de Doctrina Social de La Iglesia - Actividades Formativas de Asignatura - IIUDocument15 pagesPortafolio de Doctrina Social de La Iglesia - Actividades Formativas de Asignatura - IIUFrank Anthony Huaman OrbegosoPas encore d'évaluation

- Termorregulación y trastornosDocument66 pagesTermorregulación y trastornosGabriela PerezPas encore d'évaluation

- Flexo RaquideoDocument25 pagesFlexo RaquideoIsabel SanchezPas encore d'évaluation

- 9 BiologiaDocument5 pages9 BiologiaFrank Anthony Huaman OrbegosoPas encore d'évaluation

- Tarea de Sintesis Introd. A La Auditoria Ciclo VIIDocument8 pagesTarea de Sintesis Introd. A La Auditoria Ciclo VIIFrank Anthony Huaman OrbegosoPas encore d'évaluation

- Título de La Investigación (Carátula)Document1 pageTítulo de La Investigación (Carátula)Frank Anthony Huaman OrbegosoPas encore d'évaluation

- Informe de Trabajo ColaborativoDocument6 pagesInforme de Trabajo ColaborativoFrank Anthony Huaman OrbegosoPas encore d'évaluation

- GerencialDocument1 pageGerencialFrank Anthony Huaman OrbegosoPas encore d'évaluation

- InglesDocument4 pagesInglesFrank Anthony Huaman OrbegosoPas encore d'évaluation

- Balance Empresa Jimenez e Ingenieria Industrial E.I.R.L.Document4 pagesBalance Empresa Jimenez e Ingenieria Industrial E.I.R.L.Frank Anthony Huaman OrbegosoPas encore d'évaluation

- Omisión en El Libro de IngresosDocument11 pagesOmisión en El Libro de IngresosFrank Anthony Huaman OrbegosoPas encore d'évaluation

- Geren CialDocument1 pageGeren CialFrank Anthony Huaman OrbegosoPas encore d'évaluation

- Carta A La AuditadaDocument3 pagesCarta A La AuditadaFrank Anthony Huaman OrbegosoPas encore d'évaluation

- Actividad #08 - Trabajo de Campo e Informe de Trabajo ColaborativoDocument5 pagesActividad #08 - Trabajo de Campo e Informe de Trabajo ColaborativoFrank Anthony Huaman OrbegosoPas encore d'évaluation

- Clase 6APADocument38 pagesClase 6APAalfredo_mqiPas encore d'évaluation

- Responsabilidad SocialDocument4 pagesResponsabilidad SocialFrank Anthony Huaman OrbegosoPas encore d'évaluation

- Actividad 05 Informe de Trabajo Colaborativo GrupalDocument10 pagesActividad 05 Informe de Trabajo Colaborativo GrupalFrank Anthony Huaman OrbegosoPas encore d'évaluation

- ENTREVISTA - PARTICIPACION (Presentación 22 - 09 - 2017)Document6 pagesENTREVISTA - PARTICIPACION (Presentación 22 - 09 - 2017)Frank Anthony Huaman OrbegosoPas encore d'évaluation

- Actividad #08 - Trabajo de Campo e Informe de Trabajo ColaborativoDocument5 pagesActividad #08 - Trabajo de Campo e Informe de Trabajo ColaborativoFrank Anthony Huaman OrbegosoPas encore d'évaluation

- If de PeritajeDocument4 pagesIf de PeritajeFrank Anthony Huaman OrbegosoPas encore d'évaluation

- Resumen de Actividades II UnidadDocument1 pageResumen de Actividades II UnidadFrank Anthony Huaman OrbegosoPas encore d'évaluation

- Resumen Actividades III UnidadDocument1 pageResumen Actividades III UnidadFrank Anthony Huaman OrbegosoPas encore d'évaluation

- Tarea Danzas de CarnavalDocument4 pagesTarea Danzas de CarnavalGuillermo Bances ZapataPas encore d'évaluation

- TUTORIAL COMUNICACIÓN SERIAL PC Y PICAXEDocument3 pagesTUTORIAL COMUNICACIÓN SERIAL PC Y PICAXEJulio IrenePas encore d'évaluation

- El Cable Coaxial Es Similar Al Cable Utilizado en Las Antenas de TelevisiónDocument5 pagesEl Cable Coaxial Es Similar Al Cable Utilizado en Las Antenas de TelevisiónGian Quiroz MendozaPas encore d'évaluation

- Habáname - Carlos VarelaDocument224 pagesHabáname - Carlos VarelaEddy Roma100% (1)

- Origen del teatro griegoDocument10 pagesOrigen del teatro griegoTatiana Flores VegaPas encore d'évaluation

- 10 Tips para Aumentar La Autoestima en Los Niños y AdultosDocument3 pages10 Tips para Aumentar La Autoestima en Los Niños y AdultosWaleska HerreraPas encore d'évaluation

- Técnicas de La AnimaciónDocument1 pageTécnicas de La AnimaciónMartín SánchezPas encore d'évaluation

- Pyndick JDocument10 pagesPyndick JFrann ZanczukPas encore d'évaluation

- Board Game RubricDocument2 pagesBoard Game RubricAlma GuerraPas encore d'évaluation

- Higiene niños 40Document3 pagesHigiene niños 40Carilin M. García AbreuPas encore d'évaluation

- Pequeño DemonioDocument6 pagesPequeño DemonioArantxa JimenezPas encore d'évaluation

- Guia Aclas Cr68afDocument1 pageGuia Aclas Cr68afAlexander Acuña0% (1)

- Sombra Deslumbrante 1 PliegosDocument39 pagesSombra Deslumbrante 1 Pliegosveronica luyoPas encore d'évaluation

- Grindex Maxi H LiteDocument3 pagesGrindex Maxi H LiteLuis Vitte Oscco100% (1)

- Madecor Muebles de Cocina en Fuengirola, Marbella, Mijas.20131225.135120Document2 pagesMadecor Muebles de Cocina en Fuengirola, Marbella, Mijas.20131225.135120beltweasel08Pas encore d'évaluation

- SoyFlaca Teibolera PDFDocument11 pagesSoyFlaca Teibolera PDFLic. Jorge DueñasPas encore d'évaluation

- El Clasicismo musical: contexto, características y principales génerosDocument15 pagesEl Clasicismo musical: contexto, características y principales génerosJuan Luis Nuñez HuayllapumaPas encore d'évaluation

- Plan de Tareas Altissia B2Document7 pagesPlan de Tareas Altissia B2Juan Nikolas Riobo Tejada0% (1)

- Tecnologia y Movimiento - ExergamesDocument18 pagesTecnologia y Movimiento - Exergamesasd0% (1)

- Banda de Música Municipal Ciudad de Aguilares - Serenata A La VIRGEN DEL CARMENDocument4 pagesBanda de Música Municipal Ciudad de Aguilares - Serenata A La VIRGEN DEL CARMENhugo CarabajalPas encore d'évaluation

- Cuerdas frotadas y pulsadas: violín, viola, violoncello y másDocument14 pagesCuerdas frotadas y pulsadas: violín, viola, violoncello y másDanteballenaPas encore d'évaluation

- FILTROS ANALOGICOS MATLABDocument11 pagesFILTROS ANALOGICOS MATLABAndrew SanchezPas encore d'évaluation

- Desarrollo personal: empatía, tolerancia y sentido de comunidadDocument5 pagesDesarrollo personal: empatía, tolerancia y sentido de comunidadMichael BermudezPas encore d'évaluation

- Ante Tu AltarDocument1 pageAnte Tu AltarReynel AlexandroPas encore d'évaluation

- El FagotDocument8 pagesEl FagotGonzalo MoralesPas encore d'évaluation