Vous aimerez peut-être aussi

- Las NICDocument9 pagesLas NICAngelXitumulPas encore d'évaluation

- Evidencia 2 Caso de Orden de ProduccionDocument5 pagesEvidencia 2 Caso de Orden de ProduccionG4UNA 77Pas encore d'évaluation

- Ingeniería de Costos: Un enfoque basado en la gestión de operaciones de manufactura y logísticaD'EverandIngeniería de Costos: Un enfoque basado en la gestión de operaciones de manufactura y logísticaPas encore d'évaluation

- Tema 15 - Sistema de Costos AbcDocument14 pagesTema 15 - Sistema de Costos AbcKeytel VasquezPas encore d'évaluation

- Ejemplo Costos EstándarDocument11 pagesEjemplo Costos Estándarsebastian pachecoPas encore d'évaluation

- Ejercicios Resueltos de Coste ABCDocument36 pagesEjercicios Resueltos de Coste ABCRaul Malpartida Asto100% (2)

- Pia EstadisticaDocument14 pagesPia EstadisticacarlodPas encore d'évaluation

- Proyecto Final Negocios InternacionalesDocument28 pagesProyecto Final Negocios InternacionalesFrancisco Juliusberger0% (1)

- Ejercicio Costo Estandar Vs Real Por Ordenes de ProduccionDocument5 pagesEjercicio Costo Estandar Vs Real Por Ordenes de ProduccionRuth Rosales LindaoPas encore d'évaluation

- TFG Emilio Jose de La Casa GarciaDocument520 pagesTFG Emilio Jose de La Casa GarciakevinPas encore d'évaluation

- Diapositivas Sistemas de Costos AbcDocument10 pagesDiapositivas Sistemas de Costos Abcingrid lorena salazarPas encore d'évaluation

- Costos ABCDocument20 pagesCostos ABCjetita11200% (1)

- Parcial CostosDocument10 pagesParcial CostosDIESEL COLOMBIAPas encore d'évaluation

- Sistema de Costos ABCDocument14 pagesSistema de Costos ABCkevinPas encore d'évaluation

- Sistema de Costos ABCDocument14 pagesSistema de Costos ABCkevinPas encore d'évaluation

- Control de CostosDocument27 pagesControl de CostosIsmael Martinez PeralesPas encore d'évaluation

- INVENTARIOSDocument13 pagesINVENTARIOSDanny Velasco100% (1)

- Ricoeur, P. (2001) - La Metáfora Viva. Madrid. Editorial Trotta.Document438 pagesRicoeur, P. (2001) - La Metáfora Viva. Madrid. Editorial Trotta.Edahena VillavicencioPas encore d'évaluation

- Min. Accy Dere. Predio Rios PinedoDocument4 pagesMin. Accy Dere. Predio Rios PinedoNINA.HZSKYPas encore d'évaluation

- Costos ConjuntosDocument21 pagesCostos Conjuntosyaf260% (1)

- Diseno Organizacional Centrado en El Cliente Barrera Duque Es 32834Document5 pagesDiseno Organizacional Centrado en El Cliente Barrera Duque Es 32834Manuel ObandoPas encore d'évaluation

- Pei Incluyente para Estudiantes Con Nee de La I.E. La SalleDocument17 pagesPei Incluyente para Estudiantes Con Nee de La I.E. La SalleMagally Meza JácomePas encore d'évaluation

- Costes ABCDocument8 pagesCostes ABCJhane Correa CernaPas encore d'évaluation

- Presupuesto de Producción EjercicioDocument3 pagesPresupuesto de Producción Ejercicioluis alberto lopez hernandezPas encore d'évaluation

- Trabajo Costos Estándar - Costeo Basado Por ActividadesDocument7 pagesTrabajo Costos Estándar - Costeo Basado Por Actividadeskevin Canahualpa IriartePas encore d'évaluation

- Inventarios Seccion 13Document16 pagesInventarios Seccion 13GLORIAPas encore d'évaluation

- Ejercicios Primer CorteDocument64 pagesEjercicios Primer CorteIngrid Silva100% (1)

- 01 - Taller Inicial - Puc 2019 PDFDocument3 pages01 - Taller Inicial - Puc 2019 PDFEunice Sotelo GPas encore d'évaluation

- Ejercicio Costos Por Ordenes para AlumnosDocument27 pagesEjercicio Costos Por Ordenes para Alumnosluisa fernanda100% (1)

- Manual Contabilidad Costos IIDocument63 pagesManual Contabilidad Costos IINidia RodriguezPas encore d'évaluation

- Examen en Casa - ERSHDocument7 pagesExamen en Casa - ERSHEdgar Ricardo SH100% (1)

- Tarea 1 Pactica de ContabilidadDocument18 pagesTarea 1 Pactica de ContabilidadAna isabel Cruz100% (1)

- Contribucion Marginal y Sistemas de CosteoDocument10 pagesContribucion Marginal y Sistemas de CosteoNatalia Rojas GómezPas encore d'évaluation

- Unudad 1 Tarea 1 Conceptos Contables y Transacciones Contables.Document44 pagesUnudad 1 Tarea 1 Conceptos Contables y Transacciones Contables.Juan MontañaPas encore d'évaluation

- El Metodo Contable 2Document37 pagesEl Metodo Contable 2Blanca DccqPas encore d'évaluation

- Aplicacion Del Sistema de Costos Por Ordenes de Trabajo y Su Incidencia en La RentabilidadDocument112 pagesAplicacion Del Sistema de Costos Por Ordenes de Trabajo y Su Incidencia en La Rentabilidadleonel valentin elias100% (1)

- Seccion 13 InventariosDocument44 pagesSeccion 13 InventariosluciaPas encore d'évaluation

- Caso Practico Costos Por Procesos EjDocument7 pagesCaso Practico Costos Por Procesos EjMiguel Angel Javier NiñoPas encore d'évaluation

- Análisis de Beneficio Marginal y CostosDocument4 pagesAnálisis de Beneficio Marginal y CostosJoshua QuiñonezPas encore d'évaluation

- Taller Intel Décimos Reteiva, Reteica GMFDocument17 pagesTaller Intel Décimos Reteiva, Reteica GMFClaudia VegaPas encore d'évaluation

- Taller PrácticoDocument5 pagesTaller PrácticoCLAUDIA BIBIANA TAMAYO MUNOZPas encore d'évaluation

- Sistemas de Inventarios (1) TallerDocument5 pagesSistemas de Inventarios (1) TallerDylan padillaPas encore d'évaluation

- Ejercicio Costo Estandar CUN - 19Document4 pagesEjercicio Costo Estandar CUN - 19Pedro Diaz0% (1)

- Ejercicio Practico Costos AbcDocument2 pagesEjercicio Practico Costos Abcjose quintero100% (1)

- Practica Costos ABC Industrial PokemonDocument2 pagesPractica Costos ABC Industrial PokemonRonald OrbegosoPas encore d'évaluation

- Contabilidad IcethDocument10 pagesContabilidad IcethIceth Daniela Rodriguez de la HozPas encore d'évaluation

- Ensayo de Los Costos AbcDocument4 pagesEnsayo de Los Costos AbcNelcy DiazPas encore d'évaluation

- Sistema de CosteoDocument5 pagesSistema de CosteoEduardo J. AgustínPas encore d'évaluation

- Matriz de LeontiefDocument25 pagesMatriz de LeontiefSofy SalazarPas encore d'évaluation

- COSTOS1Document2 pagesCOSTOS1Anonymous X5V1ca75% (4)

- El EvaDocument17 pagesEl EvaHenry SilvaPas encore d'évaluation

- Costos ABCDocument4 pagesCostos ABCLucero ManosalvaPas encore d'évaluation

- Grupo 1 Proyecto Integrador.Document37 pagesGrupo 1 Proyecto Integrador.Brahian Steven Ospina AmorteguiPas encore d'évaluation

- Casos UT3Sexta Parte2009Document31 pagesCasos UT3Sexta Parte2009Dulce MinorPas encore d'évaluation

- Costos Estandar Y Analisis de VariacionesDocument6 pagesCostos Estandar Y Analisis de VariacionesLaura RonceriaPas encore d'évaluation

- Tarea Virtual 1 Contabilidad y CostosDocument8 pagesTarea Virtual 1 Contabilidad y CostosErick Asencio100% (1)

- Solucion Prueba de Costos UDO AL 21 3 2019Document6 pagesSolucion Prueba de Costos UDO AL 21 3 2019yeikerPas encore d'évaluation

- Ejercicios CostosDocument62 pagesEjercicios Costosnidia espéranzaPas encore d'évaluation

- Taller Practico LaboratorioDocument6 pagesTaller Practico LaboratoriokatiuskaPas encore d'évaluation

- Fundamentos de Matematicas Financieras Version 3.1 15022021Document199 pagesFundamentos de Matematicas Financieras Version 3.1 15022021Guillermo Antonio Reyes UrrozPas encore d'évaluation

- Sección 18 Activos IntangiblesDocument23 pagesSección 18 Activos Intangiblescarla alarconPas encore d'évaluation

- Proyecto Contabilidad de Costos PiñatasDocument4 pagesProyecto Contabilidad de Costos PiñatasPaulina VitaPas encore d'évaluation

- TALLER 12 DECLARACIONES TRIBUTARIAS - Juliet - MariselaDocument7 pagesTALLER 12 DECLARACIONES TRIBUTARIAS - Juliet - MariselaElegant SuitsPas encore d'évaluation

- Contabilidad de CostosDocument147 pagesContabilidad de CostosKelly LozanoPas encore d'évaluation

- Mecanica Retención en La FuenteDocument1 pageMecanica Retención en La FuenteisabellgutierrezPas encore d'évaluation

- Práctica de Costos de ProducciónDocument3 pagesPráctica de Costos de ProducciónLuigi Stewart Laureano EspinolaPas encore d'évaluation

- APUNTES DOCENTES Teoria ContableDocument18 pagesAPUNTES DOCENTES Teoria ContableLuz Stella Mujica BaronPas encore d'évaluation

- Taller 1 CostosDocument5 pagesTaller 1 CostoszairsPas encore d'évaluation

- Sistema de Costos ABC ......Document18 pagesSistema de Costos ABC ......Andi Miguel Crespo GutierrezPas encore d'évaluation

- Calentamiento GlobalDocument31 pagesCalentamiento GlobalkevinPas encore d'évaluation

- Nueva Definicion Capacidad Heuristica Su Psicologia y Su PedagogiaDocument14 pagesNueva Definicion Capacidad Heuristica Su Psicologia y Su PedagogiakevinPas encore d'évaluation

- Poli 2021 - 2Document1 pagePoli 2021 - 2Fabián Soto CifuentesPas encore d'évaluation

- Memoria RagramarcaDocument4 pagesMemoria RagramarcaRonalTorresUscuvilcaPas encore d'évaluation

- Cartera de Creditos NetoDocument2 pagesCartera de Creditos NetoROCIO AIDEE RUA QUINTANAPas encore d'évaluation

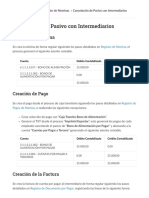

- CONTABILIDAD - 79 - Cancelación de Pasivo Con IntermediariosDocument2 pagesCONTABILIDAD - 79 - Cancelación de Pasivo Con IntermediariosEdwin ReynaPas encore d'évaluation

- El MercadoDocument5 pagesEl MercadoValentina Vergara montesPas encore d'évaluation

- El Régimen de DrawbackDocument4 pagesEl Régimen de DrawbackJuan Ccama VargasPas encore d'évaluation

- Diapositiva de Costos IIDocument14 pagesDiapositiva de Costos IIList PedPas encore d'évaluation

- Matematica FinancieraDocument3 pagesMatematica FinancieraVerónica ImbaquingoPas encore d'évaluation

- Reseña Historica de El Dividive Capital Del Municipio Miranda Del Estado TrujilloDocument2 pagesReseña Historica de El Dividive Capital Del Municipio Miranda Del Estado TrujilloLuis David Espinoza Cadenas100% (1)

- Tema A DDPDocument2 pagesTema A DDPdiegoPas encore d'évaluation

- Informe de Caso de La Comisión de Protección Al ConsumidorDocument2 pagesInforme de Caso de La Comisión de Protección Al Consumidorcarlos23apPas encore d'évaluation

- Historia, Geografía y Economía - Unidad N7 - Sesión Aprendizaje N4 - Quinto Grado - ADocument4 pagesHistoria, Geografía y Economía - Unidad N7 - Sesión Aprendizaje N4 - Quinto Grado - ARuben LuquePas encore d'évaluation

- Rotulo Florida 2014Document36 pagesRotulo Florida 2014Sandra Patricia Manrique PeñalozaPas encore d'évaluation

- Caso Creative S.A. Por Diana Carolina Vega CortezDocument3 pagesCaso Creative S.A. Por Diana Carolina Vega CortezDIANA VEGAPas encore d'évaluation

- La Administración en El Siglo XXIDocument3 pagesLa Administración en El Siglo XXIlugohuancaPas encore d'évaluation

- Biografía de Franklin Delano RooseveltDocument4 pagesBiografía de Franklin Delano RooseveltHernan SotoPas encore d'évaluation

- Notificacion Por Aviso de Emplazamiento PDFDocument24 pagesNotificacion Por Aviso de Emplazamiento PDFTHATOOMS2003Pas encore d'évaluation

- Act Inte 4Document14 pagesAct Inte 4EDMOND GOMEZ MATAPas encore d'évaluation

- 1 Capacitación Información Exogena 2022Document26 pages1 Capacitación Información Exogena 2022PATRICIA FAJARDOPas encore d'évaluation

- Como Llenar Un Formulario de Obras LiterariasDocument6 pagesComo Llenar Un Formulario de Obras LiterariasEnrique GamboaPas encore d'évaluation

- Diario El Siglo - ClasificadosDocument3 pagesDiario El Siglo - Clasificadosangelmejias0% (1)

- Del Informe Mcbride A Hoy Un Abismo de 25 AnosDocument8 pagesDel Informe Mcbride A Hoy Un Abismo de 25 AnosJavi CamposPas encore d'évaluation

- Glosario de Términos en La Contabilidad de CostosDocument19 pagesGlosario de Términos en La Contabilidad de CostosRafael Miguel Dosantos AguilarPas encore d'évaluation