Vous aimerez peut-être aussi

- Case Worksheet Volkswagen AGDocument3 pagesCase Worksheet Volkswagen AGDavid50% (2)

- Dominick Salvatore - Principles of EconomicsDocument11 pagesDominick Salvatore - Principles of EconomicsPratheek Ps50% (2)

- Siam Canadian Foods Co., LTD.Document6 pagesSiam Canadian Foods Co., LTD.Ethan Teo100% (1)

- Arcadia - Syndicate 9Document6 pagesArcadia - Syndicate 9Uus FirdausPas encore d'évaluation

- Mehak Bluntly MediaDocument18 pagesMehak Bluntly Mediahimanshu sagarPas encore d'évaluation

- CEMEX Case AnalysisDocument4 pagesCEMEX Case Analysishimanshu sagarPas encore d'évaluation

- SAP FICO & Best PracticesDocument12 pagesSAP FICO & Best PracticesAaditya Gautam100% (1)

- Pharmacy Managament: A Case Study For The TOGAF® 9 Certification Course For People ProgramDocument10 pagesPharmacy Managament: A Case Study For The TOGAF® 9 Certification Course For People ProgramНиколай Трохан0% (2)

- FedEx (FDX) Financial Ratios and Metrics - Stock AnalysisDocument2 pagesFedEx (FDX) Financial Ratios and Metrics - Stock AnalysisPilly PhamPas encore d'évaluation

- My Research - Hindustan Tin WorksDocument17 pagesMy Research - Hindustan Tin Worksranjan.duttaPas encore d'évaluation

- Group3 - DIY - Garware Wall Ropes - Stock PitchDocument5 pagesGroup3 - DIY - Garware Wall Ropes - Stock PitchBhushanam BharatPas encore d'évaluation

- Industry Median 2018 2017 2016 2015 2014 2013 2012Document10 pagesIndustry Median 2018 2017 2016 2015 2014 2013 2012AnuragPas encore d'évaluation

- EXHIBITDocument5 pagesEXHIBITmelisaPas encore d'évaluation

- Himatsingka Seida LTD.: Ratio Analysis SheetDocument1 pageHimatsingka Seida LTD.: Ratio Analysis SheetNeetesh DoharePas encore d'évaluation

- Final Cfa UltjDocument190 pagesFinal Cfa UltjYunita PutriPas encore d'évaluation

- AcovaDocument5 pagesAcovafutyPas encore d'évaluation

- Technofunda Investing Excel Analysis - Version 2.0: Watch Screener TutorialDocument37 pagesTechnofunda Investing Excel Analysis - Version 2.0: Watch Screener TutorialRaman BajpaiPas encore d'évaluation

- Income Statement Balance Sheet Cash Flow Ratios FCFF Eva & Roic News Analysis 1 News Analysis 2Document9 pagesIncome Statement Balance Sheet Cash Flow Ratios FCFF Eva & Roic News Analysis 1 News Analysis 2ramarao1981Pas encore d'évaluation

- JK Agri GeneticsDocument32 pagesJK Agri GeneticsXicavePas encore d'évaluation

- CFA - Research Preparation - ULTJDocument177 pagesCFA - Research Preparation - ULTJYunita PutriPas encore d'évaluation

- Yuken IndiaDocument18 pagesYuken IndiaVishalPandeyPas encore d'évaluation

- Britannia IndsDocument18 pagesBritannia IndsVishalPandeyPas encore d'évaluation

- Campbell SoupsDocument2 pagesCampbell SoupsBhavesh MotwaniPas encore d'évaluation

- Campbell Soups Company: Year 11 Year 10 Year 9 Net Sales Costs and ExpensesDocument2 pagesCampbell Soups Company: Year 11 Year 10 Year 9 Net Sales Costs and ExpensesBhavesh MotwaniPas encore d'évaluation

- Comprador TaxasDocument4 pagesComprador TaxasRenan MartinelliPas encore d'évaluation

- Narration Mar-14 Mar-15 Mar-16 Mar-17 Mar-18 Mar-19 Mar-20 Mar-21 Mar-22 Mar-23 Trailing Best Case Worst CaseDocument30 pagesNarration Mar-14 Mar-15 Mar-16 Mar-17 Mar-18 Mar-19 Mar-20 Mar-21 Mar-22 Mar-23 Trailing Best Case Worst CaseXicavePas encore d'évaluation

- Ratios For SugarDocument4 pagesRatios For SugaromairPas encore d'évaluation

- December 31 2004 2005 2006 2007 2008 2009Document2 pagesDecember 31 2004 2005 2006 2007 2008 2009adilrosePas encore d'évaluation

- Wusen Js ExcelDocument5 pagesWusen Js ExcelDessiree ChenPas encore d'évaluation

- Liberty ShoesDocument18 pagesLiberty ShoesvishalPas encore d'évaluation

- Ratio Analysis TamoDocument1 pageRatio Analysis Tamomir danish anwarPas encore d'évaluation

- Yash PapersDocument18 pagesYash PapersVishalPandeyPas encore d'évaluation

- Narration Mar-10 Mar-11 Mar-12 Mar-13 Mar-14 Mar-15 Mar-16 Mar-17 Mar-18 Mar-19 Trailing Best Case Worst CaseDocument10 pagesNarration Mar-10 Mar-11 Mar-12 Mar-13 Mar-14 Mar-15 Mar-16 Mar-17 Mar-18 Mar-19 Trailing Best Case Worst Caseraj chopdaPas encore d'évaluation

- ST BK of IndiaDocument42 pagesST BK of IndiaSuyaesh SinghaniyaPas encore d'évaluation

- Karur Vysya BankDocument18 pagesKarur Vysya BankVishalPandeyPas encore d'évaluation

- Narration Mar-09 Mar-10 Mar-11 Mar-12 Mar-13 Mar-14 Mar-15 Mar-16 Mar-17 Mar-18 Trailing Best Case Worst CaseDocument18 pagesNarration Mar-09 Mar-10 Mar-11 Mar-12 Mar-13 Mar-14 Mar-15 Mar-16 Mar-17 Mar-18 Trailing Best Case Worst CaseVishalPandeyPas encore d'évaluation

- Coal IndiaDocument18 pagesCoal IndiaVishalPandeyPas encore d'évaluation

- RatioDocument11 pagesRatioAnant BothraPas encore d'évaluation

- Sustainable Growth Analysis of Under Armour Inc. 2009 - 2013Document9 pagesSustainable Growth Analysis of Under Armour Inc. 2009 - 2013Maria Camila CadavidPas encore d'évaluation

- Xpro IndiaDocument18 pagesXpro IndiavishalPas encore d'évaluation

- Investing 5% FinalDocument24 pagesInvesting 5% FinalWijdane BroukiPas encore d'évaluation

- Apple Inc., Dividends Per Share (DPS) Forecast: Calcualation of Terminal ValueDocument45 pagesApple Inc., Dividends Per Share (DPS) Forecast: Calcualation of Terminal ValueRadPas encore d'évaluation

- Narration Mar-09 Mar-10 Mar-11 Mar-12 Mar-13 Mar-14 Mar-15 Mar-16 Mar-17 Mar-18 Trailing Best Case Worst CaseDocument18 pagesNarration Mar-09 Mar-10 Mar-11 Mar-12 Mar-13 Mar-14 Mar-15 Mar-16 Mar-17 Mar-18 Trailing Best Case Worst CasevishalPas encore d'évaluation

- Federal BankDocument18 pagesFederal BankvishalPas encore d'évaluation

- Samsung Electronics: Earnings Release Q2 2016Document8 pagesSamsung Electronics: Earnings Release Q2 2016Syed Mohd AliPas encore d'évaluation

- Larsen & ToubroDocument18 pagesLarsen & ToubrovishalPas encore d'évaluation

- Projections 2023Document8 pagesProjections 2023DHANAMPas encore d'évaluation

- Omkar SPL - ChemDocument9 pagesOmkar SPL - Chemkc wardhaPas encore d'évaluation

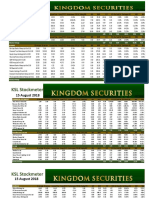

- KSL StockmeterDocument5 pagesKSL StockmeterAn AntonyPas encore d'évaluation

- Fundamental Sheet Bharat RasayanDocument28 pagesFundamental Sheet Bharat RasayanVishal WaghPas encore d'évaluation

- Cfin2 HW1Document25 pagesCfin2 HW1Anirudh BharPas encore d'évaluation

- ST BK of IndiaDocument42 pagesST BK of IndiaSuyaesh SinghaniyaPas encore d'évaluation

- Consolidated Key Financial Ratios of Hindalco IndustriesDocument3 pagesConsolidated Key Financial Ratios of Hindalco IndustriesManav JhaveriPas encore d'évaluation

- Bagi Yang Masih Awam Memakai Google Sheet, File Ini Bisa Didownload Dengan Klik File Download MS. ExcelDocument67 pagesBagi Yang Masih Awam Memakai Google Sheet, File Ini Bisa Didownload Dengan Klik File Download MS. Excelwisnu pranata adhiPas encore d'évaluation

- Ashok LeylandDocument18 pagesAshok LeylandVishalPandeyPas encore d'évaluation

- Identifier Company Name (Millions, INR) Millions) (Millions, INR) (FY0)Document7 pagesIdentifier Company Name (Millions, INR) Millions) (Millions, INR) (FY0)Puneet GeraPas encore d'évaluation

- Simm. MarshallDocument10 pagesSimm. Marshallvishnu chandPas encore d'évaluation

- Avenue SuperDocument32 pagesAvenue SuperSubham JainPas encore d'évaluation

- Coal IndiaDocument18 pagesCoal IndiavishalPas encore d'évaluation

- LIC Housing FinDocument18 pagesLIC Housing FinvishalPas encore d'évaluation

- Indic AdoresDocument4 pagesIndic AdoresVicit LainezPas encore d'évaluation

- Key Ratio Analysis: Profitability RatiosDocument27 pagesKey Ratio Analysis: Profitability RatioskritikaPas encore d'évaluation

- Kansai NerolacDocument18 pagesKansai NerolacVishalPandeyPas encore d'évaluation

- Trinity System - Theta Engine (Formerly 45+ DTE)Document404 pagesTrinity System - Theta Engine (Formerly 45+ DTE)trungPas encore d'évaluation

- Peer GRP Compsn BankingDocument2 pagesPeer GRP Compsn Bankinganupnayak123Pas encore d'évaluation

- Math Practice Simplified: Decimals & Percents (Book H): Practicing the Concepts of Decimals and PercentagesD'EverandMath Practice Simplified: Decimals & Percents (Book H): Practicing the Concepts of Decimals and PercentagesÉvaluation : 5 sur 5 étoiles5/5 (3)

- Mashu BBEDocument15 pagesMashu BBEhimanshu sagarPas encore d'évaluation

- SSC Pre 104Document11 pagesSSC Pre 104himanshu sagarPas encore d'évaluation

- Sale of Packaged Milk in 36 Months: Regression StatisticsDocument6 pagesSale of Packaged Milk in 36 Months: Regression Statisticshimanshu sagarPas encore d'évaluation

- Pelican Stores Is A Chain of Woman's Apparel Stores Operating Throughout The Country. The ChainDocument3 pagesPelican Stores Is A Chain of Woman's Apparel Stores Operating Throughout The Country. The Chainhimanshu sagarPas encore d'évaluation

- Himanshu Sagar: FATHER'S NAME: Mr. Mohan Singh SagarDocument2 pagesHimanshu Sagar: FATHER'S NAME: Mr. Mohan Singh Sagarhimanshu sagarPas encore d'évaluation

- Assignment: Total Quality ManagementDocument11 pagesAssignment: Total Quality Managementhimanshu sagarPas encore d'évaluation

- Case 1 MarriottDocument14 pagesCase 1 Marriotthimanshu sagar100% (1)

- Sbppse: Supply Chain Management Assignment ONDocument4 pagesSbppse: Supply Chain Management Assignment ONhimanshu sagarPas encore d'évaluation

- GermanyDocument53 pagesGermanyhimanshu sagarPas encore d'évaluation

- Synopsis: Study of Marketing Mix and Consumer Behaviour of MTR - FoodsDocument2 pagesSynopsis: Study of Marketing Mix and Consumer Behaviour of MTR - Foodshimanshu sagarPas encore d'évaluation

- Cadbury Schweppes: Capturing Confectionary: Case AnalysisDocument2 pagesCadbury Schweppes: Capturing Confectionary: Case Analysishimanshu sagarPas encore d'évaluation

- Sales and Distribution Management: By: Mehak Jain Himanshu Sagar Kshitij Singhal Neha SheokandDocument14 pagesSales and Distribution Management: By: Mehak Jain Himanshu Sagar Kshitij Singhal Neha Sheokandhimanshu sagarPas encore d'évaluation

- Baden Aniline and Soda FactoryDocument6 pagesBaden Aniline and Soda Factoryhimanshu sagarPas encore d'évaluation

- Valuation of StartupsDocument28 pagesValuation of StartupsSahil JoshiPas encore d'évaluation

- Liabilities: The ofDocument13 pagesLiabilities: The ofMCDABCPas encore d'évaluation

- FFDC FFA Fundamentals DatasheetDocument2 pagesFFDC FFA Fundamentals DatasheetSonal JainPas encore d'évaluation

- Invacare Struggles With Its Enterprise System ImplementationDocument15 pagesInvacare Struggles With Its Enterprise System ImplementationgeokuttanPas encore d'évaluation

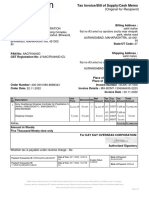

- Invoice 1Document3 pagesInvoice 1bobbytext8904Pas encore d'évaluation

- Accounting For Developers 101Document7 pagesAccounting For Developers 101Albin StigoPas encore d'évaluation

- Chapter 12Document18 pagesChapter 12Riyad KhanPas encore d'évaluation

- MM10 Course ReviewDocument8 pagesMM10 Course ReviewKesie BasaloPas encore d'évaluation

- Cost Accounting Hilton 5Document5 pagesCost Accounting Hilton 5vkdocPas encore d'évaluation

- IEPM 2020 Part 1 V4 PDFDocument49 pagesIEPM 2020 Part 1 V4 PDFRestu Dinda PagamundiPas encore d'évaluation

- PWC Private Banking Study 2013 e 2Document28 pagesPWC Private Banking Study 2013 e 2Kumar Gaurab JhaPas encore d'évaluation

- Mckinsey'S Elements of Success: Strategy Structure Systems Style Staff SkillsDocument2 pagesMckinsey'S Elements of Success: Strategy Structure Systems Style Staff Skillshus2020Pas encore d'évaluation

- EOS Human Resource Supervision Level IV (4) .Docx (Edited)Document32 pagesEOS Human Resource Supervision Level IV (4) .Docx (Edited)Nigatu Mekonnen BulgaPas encore d'évaluation

- Individual Contingent PayDocument14 pagesIndividual Contingent PaybullionhameedPas encore d'évaluation

- Amendment of The Packaging Ordinance in Austria From 2023Document2 pagesAmendment of The Packaging Ordinance in Austria From 2023Alexandra FigueiredoPas encore d'évaluation

- Dilla University (Only For Presentation)Document35 pagesDilla University (Only For Presentation)Habtamu WondyifrawPas encore d'évaluation

- Motor Transport Top 100 2009Document5 pagesMotor Transport Top 100 2009Road Transport MediaPas encore d'évaluation

- Mostafa Karem: ObjectivesDocument3 pagesMostafa Karem: Objectivesatia fawzyPas encore d'évaluation

- Natakhtari E-Newsletter, 12-12Document28 pagesNatakhtari E-Newsletter, 12-12GePRAPas encore d'évaluation

- Lakme ProjectDocument32 pagesLakme ProjectPRANJAL ITARSIPas encore d'évaluation

- Open Statement Decjan-2023 2Document9 pagesOpen Statement Decjan-2023 2raheemtimo1Pas encore d'évaluation

- Trends in SCMDocument8 pagesTrends in SCMAlindayo Angelica MariePas encore d'évaluation

- About Quality ManagementDocument2 pagesAbout Quality Managementsaloni3122Pas encore d'évaluation

- LSM DA-3 Topic: Business Plans: 18BME2110 Kartikey SinghDocument5 pagesLSM DA-3 Topic: Business Plans: 18BME2110 Kartikey SinghkartikeyPas encore d'évaluation

- Strategic Management (Sony)Document14 pagesStrategic Management (Sony)Waseque Uddin AhmedPas encore d'évaluation

- Business Law CIA 1Document4 pagesBusiness Law CIA 1taanPas encore d'évaluation