Vous aimerez peut-être aussi

- Caso MarriotDocument18 pagesCaso MarriotRoger CubasPas encore d'évaluation

- Caso Marriot CorporationDocument14 pagesCaso Marriot Corporationmatias contrerasPas encore d'évaluation

- Caso Marriott I VFDocument4 pagesCaso Marriott I VFSilvia Ramos DíazPas encore d'évaluation

- Caso MarriottDocument4 pagesCaso MarriottFelipe Bravo100% (2)

- Caso MarriotDocument18 pagesCaso MarriotIsaac A. ReyesPas encore d'évaluation

- 1er Informe AdmiDocument12 pages1er Informe AdmiRoger CubasPas encore d'évaluation

- Caso MarriotDocument2 pagesCaso MarriotOscarPas encore d'évaluation

- MarriottDocument18 pagesMarriottjmas204Pas encore d'évaluation

- Marriott Corporation - 1ra ParteDocument7 pagesMarriott Corporation - 1ra ParteVCHALCOF2850% (2)

- Caso Marriot Rev1.1Document3 pagesCaso Marriot Rev1.1Benjamin100% (1)

- Caso MarriottDocument6 pagesCaso MarriottCristian Viera SalazarPas encore d'évaluation

- Caso Marriot 1 y 2Document5 pagesCaso Marriot 1 y 2Kevin Tineo NievesPas encore d'évaluation

- Wacc Caso MarriotDocument3 pagesWacc Caso MarriotJHON OMAR VIVAS AVELINOPas encore d'évaluation

- Solucion Caso Marriott Con ExplicacionesDocument5 pagesSolucion Caso Marriott Con ExplicacionesGerman Patricio Fuentealba MuñozPas encore d'évaluation

- Caso Marriott WordDocument6 pagesCaso Marriott WordPaola AlvarezPas encore d'évaluation

- Marriott EspañolDocument11 pagesMarriott EspañolPedro Hernández RiverPas encore d'évaluation

- Marriott Corporation - El Coste Del CapitalDocument11 pagesMarriott Corporation - El Coste Del CapitalChristian ChangPas encore d'évaluation

- Caso Alcalá de HenaresDocument1 pageCaso Alcalá de HenaresgiancarloPas encore d'évaluation

- Grupo N°3 - Caso Harvard-MarriotCorpDocument13 pagesGrupo N°3 - Caso Harvard-MarriotCorpGreg Poltergeist100% (1)

- Grupo 3 - Caso MarriottDocument13 pagesGrupo 3 - Caso Marriottwilfredo barrantesPas encore d'évaluation

- Solucion Caso MarriottDocument5 pagesSolucion Caso MarriottJd TorresPas encore d'évaluation

- Caso MarriotDocument2 pagesCaso MarriotgiancarloPas encore d'évaluation

- DesarrolloCasoMarriott FinalDocument13 pagesDesarrolloCasoMarriott FinalDiego Manrique SantolallaPas encore d'évaluation

- Caso Harvard MarriottDocument5 pagesCaso Harvard MarriottYohana GonzalesPas encore d'évaluation

- Caso MarriotDocument10 pagesCaso MarriotNataly Rosemary Coello ManceroPas encore d'évaluation

- Caso MarriottDocument35 pagesCaso MarriottFelipe Navarrete GonzalezPas encore d'évaluation

- Tarea Colaborativa Gestion Financiera - Caso Marriot - Grupo 3 OkDocument3 pagesTarea Colaborativa Gestion Financiera - Caso Marriot - Grupo 3 OkGreg Poltergeist100% (1)

- Caso Marriot 2Document6 pagesCaso Marriot 2giancarloPas encore d'évaluation

- Copia de SolucionCasoMarriot - Manoel - TerminadaDocument14 pagesCopia de SolucionCasoMarriot - Manoel - TerminadapipejeroPas encore d'évaluation

- Solucion CasoMarriot CarlosOrdoñez TerminadoDocument12 pagesSolucion CasoMarriot CarlosOrdoñez TerminadocarlosPas encore d'évaluation

- Caso Marriott CorporationDocument5 pagesCaso Marriott CorporationAlejandro67% (3)

- Caso MarriottDocument7 pagesCaso MarriottHernán Javier Bobadilla100% (2)

- Caso 5 - Kota Fibres LTD FDocument5 pagesCaso 5 - Kota Fibres LTD FPaola AlvarezPas encore d'évaluation

- Trabajo Nº6 - Finanzas Corporativas (Avance)Document10 pagesTrabajo Nº6 - Finanzas Corporativas (Avance)Paola AlvarezPas encore d'évaluation

- Teradata Data Mart Consolidación Retorno de La Inversión en GSTDocument13 pagesTeradata Data Mart Consolidación Retorno de La Inversión en GSTCarlos Javier Lopez CarreraPas encore d'évaluation

- Trabajo Final Caso Marriott.Document9 pagesTrabajo Final Caso Marriott.Camila PRADA CORTES100% (3)

- Caso 3 Kota FibresDocument7 pagesCaso 3 Kota FibresAlida Polanco100% (1)

- Trabajo Marriott - Grupo 01Document6 pagesTrabajo Marriott - Grupo 01Richard HenryPas encore d'évaluation

- Caso Peruvian Tires 2015Document5 pagesCaso Peruvian Tires 2015Paola AlvarezPas encore d'évaluation

- COX Communication INCDocument10 pagesCOX Communication INCrenychuPas encore d'évaluation

- Casos Lecciones AprendidasDocument7 pagesCasos Lecciones AprendidasMario Ortiz100% (1)

- Caso Dressen Alumno Anthony Kevin Tineo NievesDocument3 pagesCaso Dressen Alumno Anthony Kevin Tineo NievesKevin Tineo NievesPas encore d'évaluation

- Act2 - Riesgo Estructural de Balance RespuestasDocument9 pagesAct2 - Riesgo Estructural de Balance RespuestasFernandoPas encore d'évaluation

- Dressen Caso HarvardDocument43 pagesDressen Caso HarvardRichard Henry0% (1)

- Caso ValorizaDocument48 pagesCaso ValorizaAndy Arias100% (2)

- p4 DressenDocument5 pagesp4 DressenKevin Tineo NievesPas encore d'évaluation

- Caso Marriott FinalDocument26 pagesCaso Marriott FinalNelson Eduardo Espinal CaballeroPas encore d'évaluation

- Cox CommunicationsDocument7 pagesCox CommunicationsAlejandro Cavello Serna100% (1)

- Valorizacion WongDocument2 pagesValorizacion WongPaola AlvarezPas encore d'évaluation

- MarriottDocument7 pagesMarriottJosé Luis ChacaliazaPas encore d'évaluation

- Caso MarriotDocument3 pagesCaso MarriotEnzoPas encore d'évaluation

- Preguntas CartwrightDocument2 pagesPreguntas CartwrightMARGARITA LUISA CALLE AVILAPas encore d'évaluation

- FinCorp MaF14-2 LimaDocument8 pagesFinCorp MaF14-2 Limajmas204Pas encore d'évaluation

- Tercer Cálculo de WACC ComentadoDocument7 pagesTercer Cálculo de WACC ComentadoCarlos Sánchez100% (1)

- Solución Caso Marriott Con ExplicacionesDocument5 pagesSolución Caso Marriott Con ExplicacionesJorge Aj100% (3)

- Caso Dressen-WordDocument14 pagesCaso Dressen-WordPaola AlvarezPas encore d'évaluation

- Según Las Reglas Básicas Del Mercado Abierto para La Ejecución de Órdenes Existe Una Que Nos Indica QueDocument3 pagesSegún Las Reglas Básicas Del Mercado Abierto para La Ejecución de Órdenes Existe Una Que Nos Indica QuemasPas encore d'évaluation

- Caso Marriott CorporationDocument11 pagesCaso Marriott CorporationEner Vilchez Cuevas83% (6)

- BetaDocument11 pagesBetaJavier Muñoz SalgadoPas encore d'évaluation

- Caso 2Document4 pagesCaso 2Johan SalazarPas encore d'évaluation

- Bolsa de ValoresDocument3 pagesBolsa de ValoresMaricielo Calderón MinayaPas encore d'évaluation

- Valuación de AccionesDocument28 pagesValuación de AccionesAshley NinPas encore d'évaluation

- Demand ADocument10 pagesDemand AGisselle ValenciaPas encore d'évaluation

- Capitulo 1 Bancos y FinancierasDocument17 pagesCapitulo 1 Bancos y FinancierasLuis Bonilla100% (1)

- Capital CerradoDocument102 pagesCapital CerradoKarina Suarez50% (2)

- Constitucion Simultánea y Por Oferta A Terceros de Una Sociedad AnonimaDocument7 pagesConstitucion Simultánea y Por Oferta A Terceros de Una Sociedad AnonimaLilibeth Saavedra0% (1)

- Financiera 07Document86 pagesFinanciera 07Briggit SalcedoPas encore d'évaluation

- Mecanismos de InversiónDocument44 pagesMecanismos de InversiónJhd Cha SanPas encore d'évaluation

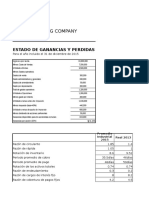

- Sterlyng Company. 2Document24 pagesSterlyng Company. 2Walter100% (1)

- Apalancamiento Total o Efecto CombinadoDocument6 pagesApalancamiento Total o Efecto CombinadoValery RodriguezPas encore d'évaluation

- Karl Kautsky, Capital Financiero y CrisisDocument32 pagesKarl Kautsky, Capital Financiero y CrisisBetty FeferPas encore d'évaluation

- Ratios Sara LeeDocument4 pagesRatios Sara LeeFrancisco Castro CaroPas encore d'évaluation

- MA368 2022-1 Guía Alumnos S5Document10 pagesMA368 2022-1 Guía Alumnos S5Nicole cuencaPas encore d'évaluation

- Escisión de EmpresasDocument5 pagesEscisión de EmpresasjosePas encore d'évaluation

- Laboratorio Costo de CapitalDocument25 pagesLaboratorio Costo de CapitalJulia Vekasquez50% (2)

- Tarea de Estado de Perdida y GananciaDocument11 pagesTarea de Estado de Perdida y Gananciafbrando110591100% (1)

- Esicion de EmpresasDocument21 pagesEsicion de EmpresasArelis Torres MarinPas encore d'évaluation

- Registro Nacional de Contratistas (Instructivo)Document18 pagesRegistro Nacional de Contratistas (Instructivo)Omar José Pereney FigueroaPas encore d'évaluation

- TributariaDocument5 pagesTributariaJUAN MESABEL QUISPE LEONPas encore d'évaluation

- Examen de Componentes EeffDocument19 pagesExamen de Componentes EeffSherpeth DarleasPas encore d'évaluation

- Apuntes (Analisis Nic 18-23)Document14 pagesApuntes (Analisis Nic 18-23)Esther W. FrostPas encore d'évaluation

- Valor RazonableDocument6 pagesValor RazonableAnonymous lYapMlqG6VPas encore d'évaluation

- Glosario de Términos ContableDocument6 pagesGlosario de Términos ContableJhonatan Emiliano FigueroaPas encore d'évaluation

- Actividad 1 Mat. FinancieraDocument9 pagesActividad 1 Mat. FinancieraGustavo Mina HernandezPas encore d'évaluation

- Problemas Capítulo 12Document2 pagesProblemas Capítulo 12John Fox33% (12)

- Estados Financieros 111Document9 pagesEstados Financieros 111Kanae FloresPas encore d'évaluation

- Escritura Pública de Constitución de Sociedad Anónima Cerrada - HuascaranDocument14 pagesEscritura Pública de Constitución de Sociedad Anónima Cerrada - HuascaranCarlos Alberto Zuñe Panta0% (1)

- Apuntes - COMPENSACIÓN DE QUEBRANTOS y PTDocument8 pagesApuntes - COMPENSACIÓN DE QUEBRANTOS y PTBruno DIFABIOPas encore d'évaluation

- Modelo SasDocument28 pagesModelo SasCristian Martinez CamachoPas encore d'évaluation