Vous aimerez peut-être aussi

- Mi Parte - Jhadyra Maylle ParionaDocument5 pagesMi Parte - Jhadyra Maylle ParionaYadi Maylle ParionaPas encore d'évaluation

- Derecho Internacional PúblicoDocument5 pagesDerecho Internacional PúblicoYadi Maylle ParionaPas encore d'évaluation

- Análisis - La Importancia de La Junta de Decanos de Los Colegios de Notarios Del Perú y Consejo Del NotariadoDocument1 pageAnálisis - La Importancia de La Junta de Decanos de Los Colegios de Notarios Del Perú y Consejo Del NotariadoYadi Maylle ParionaPas encore d'évaluation

- Jurisdiccion y Competencia en El Proceso LaboralDocument3 pagesJurisdiccion y Competencia en El Proceso LaboralYadi Maylle Pariona67% (3)

- Actividad 7Document6 pagesActividad 7Yadi Maylle ParionaPas encore d'évaluation

- Medida Cautelar de No InnovarDocument8 pagesMedida Cautelar de No InnovarYadi Maylle ParionaPas encore d'évaluation

- Camara Gesell 2Document45 pagesCamara Gesell 2Yadi Maylle Pariona100% (2)

- Trabajo Psicologia OficialDocument43 pagesTrabajo Psicologia OficialYadi Maylle ParionaPas encore d'évaluation

- Los Instrumentos Públicos ExtraprotocolaresDocument4 pagesLos Instrumentos Públicos ExtraprotocolaresYadi Maylle ParionaPas encore d'évaluation

- Los Instrumentos Públicos Protocolares y Las ProtocolizacionesDocument4 pagesLos Instrumentos Públicos Protocolares y Las ProtocolizacionesYadi Maylle ParionaPas encore d'évaluation

- ToxicologíaDocument31 pagesToxicologíaYadi Maylle Pariona50% (2)

- Alegato de AperturaDocument2 pagesAlegato de AperturaYadi Maylle ParionaPas encore d'évaluation

- Acta de Denuncia Verbal Violacion Sexual de Menor de Edad.Document9 pagesActa de Denuncia Verbal Violacion Sexual de Menor de Edad.Yadi Maylle ParionaPas encore d'évaluation

- Cuestionario Derecho Financiero Primer ParcialDocument8 pagesCuestionario Derecho Financiero Primer ParcialAlba CorreaPas encore d'évaluation

- Explicación NIC 12 y NIC 13Document17 pagesExplicación NIC 12 y NIC 13Katherine zapata75% (4)

- Control 2 Estephany Barria Legislación TributariaDocument7 pagesControl 2 Estephany Barria Legislación TributariaEstephany BarriaPas encore d'évaluation

- Los Impuestos en El PeruDocument20 pagesLos Impuestos en El PeruGodofredo Anselmo Guzman GonzalesPas encore d'évaluation

- Trabajo Final de Derecho TributarioDocument4 pagesTrabajo Final de Derecho TributarioEdgar ContrerasPas encore d'évaluation

- Cuestionario Del Codigo TributarioDocument5 pagesCuestionario Del Codigo TributarioDavid Romaní100% (5)

- Expo Diveco-Pnp 2019 PDFDocument20 pagesExpo Diveco-Pnp 2019 PDFTu Papi100% (2)

- Fisc A 7831658982806227028Document3 pagesFisc A 7831658982806227028cajamarca2010Pas encore d'évaluation

- Devolucion Pago Indebido o en ExcesoDocument9 pagesDevolucion Pago Indebido o en ExcesoAdam Joss SHPas encore d'évaluation

- Política FiscalDocument2 pagesPolítica FiscalGISEL0% (1)

- Informe NDocument8 pagesInforme NAugusto Wilfredo Yaguillo LunaPas encore d'évaluation

- Mapa ConceptualDocument9 pagesMapa ConceptualPatty Solorzano100% (1)

- Solicitud A La UGEL RAUL RICARDO OSPINA GONZALEZDocument5 pagesSolicitud A La UGEL RAUL RICARDO OSPINA GONZALEZArtemio Ore FloresPas encore d'évaluation

- Reglamento de GradualidadDocument16 pagesReglamento de GradualidadLuz Mireya CcahuanaPas encore d'évaluation

- 7482.NAC DGECCGC10 00014 Registro de La Informaciond e Autoconsumos en AnexoDocument14 pages7482.NAC DGECCGC10 00014 Registro de La Informaciond e Autoconsumos en AnexoBettyCastilloMendez100% (1)

- Hoja de Trabajo Del Calculo de La NominaDocument4 pagesHoja de Trabajo Del Calculo de La NominaAbigail Felipe BartoloPas encore d'évaluation

- Sat Obligaciones CCPDocument2 pagesSat Obligaciones CCPMarisela TéllezPas encore d'évaluation

- Resumen Silencio AdministrativoDocument4 pagesResumen Silencio AdministrativoKarla Carbajal Salvatierra100% (1)

- Informe 141-2010-Sunat-2b0000Document5 pagesInforme 141-2010-Sunat-2b0000Presentacion Calderon NeyraPas encore d'évaluation

- INFORME DE SUNAT I091 2012Document2 pagesINFORME DE SUNAT I091 2012Luis VeraPas encore d'évaluation

- Derecho de Petición Del CNEDocument3 pagesDerecho de Petición Del CNESemanaPas encore d'évaluation

- Triptico Visita Domiciliaria Equipo IIDocument3 pagesTriptico Visita Domiciliaria Equipo IIAlfonso CastilleroPas encore d'évaluation

- Ensayo Presupuesto Entidades TerritorialesDocument5 pagesEnsayo Presupuesto Entidades TerritorialesDanny Rodriguez50% (2)

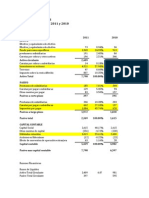

- Analisis Financiero CydsaDocument22 pagesAnalisis Financiero Cydsatulioman2Pas encore d'évaluation

- Código Tributario InformeDocument13 pagesCódigo Tributario InformeJhon Ponte QuiñonesPas encore d'évaluation

- Circular Del SRI 5Document4 pagesCircular Del SRI 5Kevin SaenzPas encore d'évaluation

- Ley Departamental de Chuquisaca #281Document17 pagesLey Departamental de Chuquisaca #281lcbarriosPas encore d'évaluation

- 2142 - Aviso Autos de Liquidacion de Costas PDFDocument25 pages2142 - Aviso Autos de Liquidacion de Costas PDFCristian CuellarPas encore d'évaluation

- Figuras Tributarias (Trabajo)Document3 pagesFiguras Tributarias (Trabajo)Isabelita LGPas encore d'évaluation

- SCA - Boletín Informativo Reforma Ordenanza ISAE Municipio BarutaDocument4 pagesSCA - Boletín Informativo Reforma Ordenanza ISAE Municipio BarutaMegleana GamboaPas encore d'évaluation