Vous aimerez peut-être aussi

- Excel Vba Avançado PDFDocument49 pagesExcel Vba Avançado PDFFlávia Morais100% (4)

- Planilha de Calculo de Laje em Uma DirecaoDocument18 pagesPlanilha de Calculo de Laje em Uma DirecaoLgSalgado100% (1)

- Apostila Completa - Excel Total PDFDocument218 pagesApostila Completa - Excel Total PDFLgSalgado0% (1)

- 1598288503e-Book HR - VOLUME 2Document125 pages1598288503e-Book HR - VOLUME 2Sergio Martín EncinaPas encore d'évaluation

- UEG Administração - Análise de Pareto de devoluçõesDocument5 pagesUEG Administração - Análise de Pareto de devoluçõesMaila MonielPas encore d'évaluation

- O que é Light Steel FramingDocument10 pagesO que é Light Steel FramingLucasPas encore d'évaluation

- 8 Ano Aula Ciclo Da BorrachaDocument6 pages8 Ano Aula Ciclo Da BorrachaAdriana IpirangaPas encore d'évaluation

- VBA Excel - Introdução à programaçãoDocument67 pagesVBA Excel - Introdução à programaçãoSamuelBatistaPas encore d'évaluation

- 11-Catalogo Composicoes Analiticas Junho 2014Document1 638 pages11-Catalogo Composicoes Analiticas Junho 2014LgSalgadoPas encore d'évaluation

- Reparo SDocument8 pagesReparo SLgSalgadoPas encore d'évaluation

- Excel Avançado: Formatação, Funções e FórmulasDocument69 pagesExcel Avançado: Formatação, Funções e FórmulasJuliano NogueiraPas encore d'évaluation

- Tabe 4faDocument5 pagesTabe 4faLgSalgadoPas encore d'évaluation

- VBA (Excel) - Copiando Dados Entre PlanilhasDocument7 pagesVBA (Excel) - Copiando Dados Entre PlanilhasIza Monteiro100% (1)

- Resposta Yahoo20121003 001 Vba Clonar ConteudoDocument2 pagesResposta Yahoo20121003 001 Vba Clonar ConteudoLgSalgadoPas encore d'évaluation

- Matemática Financeira no Excel: compreendendo os conceitos básicosDocument63 pagesMatemática Financeira no Excel: compreendendo os conceitos básicosStanleyOliveiraPas encore d'évaluation

- Linha Do Tempo Do Projeto Com MarcosDocument1 pageLinha Do Tempo Do Projeto Com MarcosLgSalgadoPas encore d'évaluation

- Lista Básica de TarefasDocument1 pageLista Básica de TarefasLgSalgadoPas encore d'évaluation

- Macro Salvar VersoesDocument2 pagesMacro Salvar VersoesLgSalgadoPas encore d'évaluation

- Estrutura de Concreto - CURSO TECNICODocument35 pagesEstrutura de Concreto - CURSO TECNICOAlexandre LimaPas encore d'évaluation

- Universidade Da AmazôniaDocument13 pagesUniversidade Da AmazôniaLgSalgadoPas encore d'évaluation

- Pilares - DimensionamentoDocument104 pagesPilares - DimensionamentoThiago OliveiraPas encore d'évaluation

- Estrutura de Concreto - CURSO TECNICODocument35 pagesEstrutura de Concreto - CURSO TECNICOAlexandre LimaPas encore d'évaluation

- Predimensionamento Ex1Document12 pagesPredimensionamento Ex1Magno BernardoPas encore d'évaluation

- SP 03Document2 pagesSP 03LgSalgadoPas encore d'évaluation

- Cons0109 AnexoXcustosDocument5 pagesCons0109 AnexoXcustosLgSalgadoPas encore d'évaluation

- Perfil Individual de Sondagem A Percussão (SPT) : Suporte - Sondagens E InvestigaçõesDocument1 pagePerfil Individual de Sondagem A Percussão (SPT) : Suporte - Sondagens E InvestigaçõesLgSalgadoPas encore d'évaluation

- SP 23Document2 pagesSP 23LgSalgadoPas encore d'évaluation

- SP 04Document2 pagesSP 04LgSalgadoPas encore d'évaluation

- Flecha de VigaDocument1 pageFlecha de VigaLgSalgadoPas encore d'évaluation

- Ética e Serviço PúblicoDocument96 pagesÉtica e Serviço PúblicoRafael Ramos Pereira da SilvaPas encore d'évaluation

- Folha de pagamento: conceito, cálculos e legislaçãoDocument54 pagesFolha de pagamento: conceito, cálculos e legislaçãoMaria InezPas encore d'évaluation

- Curriculo Edson GonçalvesDocument2 pagesCurriculo Edson GonçalvesEdson GonçalvesPas encore d'évaluation

- Inovações em ParaleloDocument4 pagesInovações em ParaleloAriane BronkowPas encore d'évaluation

- Exercicio Ouvidoria Modulo 1Document5 pagesExercicio Ouvidoria Modulo 1Vanessa ManicaPas encore d'évaluation

- Parecer N. 00045Document14 pagesParecer N. 00045Fernando Demari GrossPas encore d'évaluation

- Cont Pub 4.4Document3 pagesCont Pub 4.4Amanda AlmeidaPas encore d'évaluation

- Bradesco Celular: Folha: 1/13Document13 pagesBradesco Celular: Folha: 1/13Fabio JuniorPas encore d'évaluation

- Cross Segmento - Backoffice Linha Protheus - SIGAATF - ATFA012 - SIGAATF - Exclusão Do Bem - Central de Atendimento TOTVSDocument2 pagesCross Segmento - Backoffice Linha Protheus - SIGAATF - ATFA012 - SIGAATF - Exclusão Do Bem - Central de Atendimento TOTVSGcabe ProtheusPas encore d'évaluation

- Resumão - Live 03 - Mini Curso de InstagramDocument6 pagesResumão - Live 03 - Mini Curso de InstagramVictor Rangel DiasPas encore d'évaluation

- Guia de Implementacao Do Tag Manager para LGPDDocument13 pagesGuia de Implementacao Do Tag Manager para LGPDrafa_oliveiraPas encore d'évaluation

- Gerdau 3tri2021Document19 pagesGerdau 3tri2021Kaype AbreuPas encore d'évaluation

- Capa Contra CapaDocument7 pagesCapa Contra Capajardel mazacalaPas encore d'évaluation

- Smart FitDocument4 pagesSmart FitBruno Enrique Silva AndradePas encore d'évaluation

- 2014 Ficha Cadastral Proponente Pessoa Juridica - EmpresaDocument2 pages2014 Ficha Cadastral Proponente Pessoa Juridica - EmpresaLilian Dos Santos MouraPas encore d'évaluation

- Acordo Despedimento Colectivo 2015Document4 pagesAcordo Despedimento Colectivo 2015jussie de almeida antonioPas encore d'évaluation

- TCC - Mobilidade UrbanaDocument61 pagesTCC - Mobilidade UrbanaSIMA MouraPas encore d'évaluation

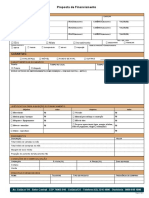

- Proposta de FinanciamentoDocument2 pagesProposta de FinanciamentoSala do Empreendedor Polo LuziâniaPas encore d'évaluation

- Atividade Avaliativa Influenciadores Digitais PDFDocument2 pagesAtividade Avaliativa Influenciadores Digitais PDFProfessora Sandra Polliane SilvaPas encore d'évaluation

- Catalogo baterias m brasilDocument7 pagesCatalogo baterias m brasilCleveston MoraisPas encore d'évaluation

- Aula 4 - Introdução Ao Estudo Do DireitoDocument30 pagesAula 4 - Introdução Ao Estudo Do Direitoroger santosPas encore d'évaluation

- EmpreendedorismoDocument14 pagesEmpreendedorismoseabrar47Pas encore d'évaluation

- Procedimentos para reequilíbrio de contratos de obras de DNITDocument43 pagesProcedimentos para reequilíbrio de contratos de obras de DNITtransenge msPas encore d'évaluation

- DODF 056 23-03-2022 INTEGRA-páginas-83-110Document28 pagesDODF 056 23-03-2022 INTEGRA-páginas-83-110Marc ArnoldiPas encore d'évaluation

- Pagamento LTCAT e Plano EmergênciaDocument1 pagePagamento LTCAT e Plano EmergênciaCSTA CONSULTORIA SEGURANÇA E TREINAMENTOS LTDAPas encore d'évaluation

- Minerais MoçambiqueDocument19 pagesMinerais MoçambiqueFernandes LatoxPas encore d'évaluation