Vous aimerez peut-être aussi

- PORTADA DE TRABAJO DE GRADO para Ucevistas UcabDocument1 pagePORTADA DE TRABAJO DE GRADO para Ucevistas UcabyeikerPas encore d'évaluation

- Contabilidad Gest. IIDocument206 pagesContabilidad Gest. IIFran Alex Reátegui VallePas encore d'évaluation

- Trabajo en Grupo ContabilidadDocument4 pagesTrabajo en Grupo ContabilidadCésar RíosPas encore d'évaluation

- Costos II - Costos Estándares - Grupo 8Document22 pagesCostos II - Costos Estándares - Grupo 8JhonatanGeronimo100% (1)

- Justo Eliana 25.972.273 Contab IDocument62 pagesJusto Eliana 25.972.273 Contab IelianaPas encore d'évaluation

- Casos 1 - 5 (Enunciados) UltimoDocument20 pagesCasos 1 - 5 (Enunciados) UltimoMiguel Angel Vargas RuizPas encore d'évaluation

- Taller de ApalancamientoDocument35 pagesTaller de ApalancamientoGuillermo QuezadaPas encore d'évaluation

- Taller Capitulo 6Document29 pagesTaller Capitulo 6Francisco MartinezPas encore d'évaluation

- Caso Conciliacion BancariaDocument12 pagesCaso Conciliacion BancariaGianella Angelica Capillo MinayaPas encore d'évaluation

- Presupuesto COLCHONCITODocument10 pagesPresupuesto COLCHONCITODanny Marhd Trujillo VargasPas encore d'évaluation

- Flujo de Caja Linea RectaDocument5 pagesFlujo de Caja Linea RectaAldair GarcíaPas encore d'évaluation

- Tarea Modulo No.3 CONTABILIDADDocument4 pagesTarea Modulo No.3 CONTABILIDADVanessa GarciaPas encore d'évaluation

- CECALZA ContabilidadDocument3 pagesCECALZA ContabilidadBrayan MartinezPas encore d'évaluation

- La Empresa VPM SDocument3 pagesLa Empresa VPM SluisPas encore d'évaluation

- LACTEOSDocument259 pagesLACTEOSangel ojedaPas encore d'évaluation

- Costos ConjuntosDocument28 pagesCostos Conjuntospablo ayastaPas encore d'évaluation

- Asignación S7Document30 pagesAsignación S7DONALD AARON TUCKLER CALEROPas encore d'évaluation

- Descargar Aqui Economicas On Line PDFDocument105 pagesDescargar Aqui Economicas On Line PDFGabriela Mariel BrizuelaPas encore d'évaluation

- Practicac ResueltoDocument27 pagesPracticac ResueltoELIAS AYALA CORPUS100% (1)

- Tarea 2.2 - Pamela EstradaDocument9 pagesTarea 2.2 - Pamela EstradaPame EstradaPas encore d'évaluation

- 01 Caso Practico - Costos ABC - Narvaez Mendez JennferDocument21 pages01 Caso Practico - Costos ABC - Narvaez Mendez JennferJennifer NarvaezPas encore d'évaluation

- Presupuesto de Mano de Obra DirectaDocument3 pagesPresupuesto de Mano de Obra DirectaYaneth VargasPas encore d'évaluation

- Caso 1 Costos PesquerosDocument18 pagesCaso 1 Costos PesquerosEmelly CasanovaPas encore d'évaluation

- Acp-163-00402v Evaluacion 2 Teorica-Pratica Sobre PasivoDocument12 pagesAcp-163-00402v Evaluacion 2 Teorica-Pratica Sobre Pasivorigoberto enriquePas encore d'évaluation

- Caso General Tarea LA CASADocument20 pagesCaso General Tarea LA CASANathalia RichterPas encore d'évaluation

- Costos Por Procesos - Resuelta 2020Document8 pagesCostos Por Procesos - Resuelta 2020Jaime Luis CamaPas encore d'évaluation

- DHL Export Rate Guide Ve EsDocument3 pagesDHL Export Rate Guide Ve EsAli FigueraPas encore d'évaluation

- Activos Disponibles - Arqueo de Caja Thiago S.A.CDocument20 pagesActivos Disponibles - Arqueo de Caja Thiago S.A.CYessika LuzPas encore d'évaluation

- Economia ACTIVIDAD SEMANA 6Document5 pagesEconomia ACTIVIDAD SEMANA 6Alexis Modyi100% (1)

- Costos PresupuestosDocument256 pagesCostos PresupuestosCristian GarciaPas encore d'évaluation

- Caso 01 Sistema de Costeo Tradic y ABC OkDocument13 pagesCaso 01 Sistema de Costeo Tradic y ABC OkJonathanRodrigoPas encore d'évaluation

- CONCILIACIONDocument4 pagesCONCILIACIONWendy Lorena Mina CardenasPas encore d'évaluation

- CostosDocument18 pagesCostosIngrid MoránPas encore d'évaluation

- PonderDocument18 pagesPonderFrancisco A. MartínezPas encore d'évaluation

- Trabajo SabadoDocument3 pagesTrabajo SabadoClaudio ArielPas encore d'évaluation

- Solución Cédula-Procedimiento Del Auditor - Clase Grupal - Semana 4 y 5 FinalDocument16 pagesSolución Cédula-Procedimiento Del Auditor - Clase Grupal - Semana 4 y 5 FinalNathalia RichterPas encore d'évaluation

- Casos Repaso 2023 PDFDocument4 pagesCasos Repaso 2023 PDFamdreaPas encore d'évaluation

- Ejercicio de AplicaciónDocument3 pagesEjercicio de AplicaciónKatherine Asmat FloresPas encore d'évaluation

- Resolver El Ejercicio de Órdenes de ProducciónDocument1 pageResolver El Ejercicio de Órdenes de ProducciónBeto Sebas Benitez100% (1)

- Material de Practica 09062022Document13 pagesMaterial de Practica 09062022Valeria MarrufoPas encore d'évaluation

- Solución 2a Práctica Elementos Del Costo de ProducciónDocument4 pagesSolución 2a Práctica Elementos Del Costo de ProducciónErikaSantanaPas encore d'évaluation

- SESION 4 Unidades Perdidas en El Proceso de ProducciónDocument11 pagesSESION 4 Unidades Perdidas en El Proceso de ProducciónOmar SanjurPas encore d'évaluation

- Ef1 PDFDocument6 pagesEf1 PDFalexanderjosezerpaPas encore d'évaluation

- Contabilidad II EjerciciosDocument5 pagesContabilidad II Ejerciciosel baul de una economista unimetanaPas encore d'évaluation

- Casos de Costos Tradicional y Por ActividadesDocument4 pagesCasos de Costos Tradicional y Por ActividadesYazmin cardenas lopezPas encore d'évaluation

- Informe de o U CalderoDocument17 pagesInforme de o U CalderoDaniel GentePas encore d'évaluation

- Informe de Costos Por ProcesosDocument4 pagesInforme de Costos Por ProcesosYaritza DislaPas encore d'évaluation

- CASO 4 COSTOS EJERCICIOS (Costeo Por Ordenes)Document11 pagesCASO 4 COSTOS EJERCICIOS (Costeo Por Ordenes)Hollanta Humala TassoPas encore d'évaluation

- Costos Industriales Ejercicio - Trabajo EncargadoDocument7 pagesCostos Industriales Ejercicio - Trabajo EncargadoRenzo100% (1)

- Tarea Margen de ContribucionDocument31 pagesTarea Margen de ContribucionJulio Cesar Haro EsquivelPas encore d'évaluation

- Caso Costos AbcDocument4 pagesCaso Costos AbcMiguel Panduro RomeroPas encore d'évaluation

- Estado de Resultados Proyectado 2021Document7 pagesEstado de Resultados Proyectado 2021Alonso GuzmanPas encore d'évaluation

- Monografia de Costos AmbientalesDocument69 pagesMonografia de Costos Ambientalesroyerrsc100% (1)

- Taller Flujo de EfectivoDocument7 pagesTaller Flujo de EfectivoALEXANDRA CANTILLO CERVANTESPas encore d'évaluation

- Universidad Nacional Autónoma de Nicaragua, Managua Facultad Regional Multidisciplinaria de Chontales "Cornelio Silva ArguelloDocument143 pagesUniversidad Nacional Autónoma de Nicaragua, Managua Facultad Regional Multidisciplinaria de Chontales "Cornelio Silva ArguelloCarlos GonzalezPas encore d'évaluation

- Matrices y Sucursales Práctica #2Document55 pagesMatrices y Sucursales Práctica #2BRAYAN OMAR SANTOS VELÁZQUEZPas encore d'évaluation

- Ejercicios de Kardex (1Document23 pagesEjercicios de Kardex (1Rosa Liseth Sanchez Carranza100% (1)

- Ejercicio de Control PresupuestalDocument4 pagesEjercicio de Control PresupuestalDavid Moran50% (2)

- Ejercicio de Control Presupuestal Mzo 15Document5 pagesEjercicio de Control Presupuestal Mzo 15Staly'n HerreraPas encore d'évaluation

- 1er Envio Caño Cañaveral KDocument30 pages1er Envio Caño Cañaveral KJose Ignacio huertas Huertas33% (3)

- GUÍADocument16 pagesGUÍAsaulPas encore d'évaluation

- SidralDocument9 pagesSidralsaulPas encore d'évaluation

- PlanosDocument3 pagesPlanossaulPas encore d'évaluation

- Instituto Tecnológico de Milpa Alt1 CRMDocument9 pagesInstituto Tecnológico de Milpa Alt1 CRMsaulPas encore d'évaluation

- CompetenciaDocument2 pagesCompetenciasaulPas encore d'évaluation

- Modelo Canvas Plantilla WordDocument3 pagesModelo Canvas Plantilla WordsaulPas encore d'évaluation

- GUÍADocument16 pagesGUÍAsaulPas encore d'évaluation

- Diagnóstico OrganizacionalDocument4 pagesDiagnóstico Organizacionalcn_andrePas encore d'évaluation

- ConclusiónDocument3 pagesConclusiónsaulPas encore d'évaluation

- OrganigramaDocument1 pageOrganigramasaulPas encore d'évaluation

- Descripción de PuestosDocument5 pagesDescripción de PuestossaulPas encore d'évaluation

- Branding Digital: Smart InsightsDocument1 pageBranding Digital: Smart InsightssaulPas encore d'évaluation

- Doc1 ProDocument1 pageDoc1 ProsaulPas encore d'évaluation

- Doc1 Unida 4Document3 pagesDoc1 Unida 4saulPas encore d'évaluation

- Canvas ProductoDocument1 pageCanvas ProductosaulPas encore d'évaluation

- NueromarketingDocument2 pagesNueromarketingsaulPas encore d'évaluation

- CerebroDocument1 pageCerebrosaulPas encore d'évaluation

- Menciones La Clasificación de Las Antiarrítmicas y Qué Es El Potencial de AcciónDocument1 pageMenciones La Clasificación de Las Antiarrítmicas y Qué Es El Potencial de AcciónsaulPas encore d'évaluation

- Flujograma Tarea SAUL GERONIMO OLAYO ROSASDocument1 pageFlujograma Tarea SAUL GERONIMO OLAYO ROSASsaulPas encore d'évaluation

- MacroentornoDocument1 pageMacroentornosaulPas encore d'évaluation

- Quienes Son Nuestros CompetidoresDocument1 pageQuienes Son Nuestros CompetidoressaulPas encore d'évaluation

- 4.6 Propuesta de Rediseño o ReingenieriaDocument6 pages4.6 Propuesta de Rediseño o ReingenieriasaulPas encore d'évaluation

- SeñalamientosDocument5 pagesSeñalamientossaulPas encore d'évaluation

- HabitacionDocument3 pagesHabitacionsaulPas encore d'évaluation

- Documento Sin Título PDFDocument1 pageDocumento Sin Título PDFsaulPas encore d'évaluation

- Cuadro Comparativo LegislacionDocument2 pagesCuadro Comparativo LegislacionsaulPas encore d'évaluation

- Conclusion Mapa MentalDocument1 pageConclusion Mapa MentalsaulPas encore d'évaluation

- 0b1fb42329da418ca344f854f167a942Document1 page0b1fb42329da418ca344f854f167a942saulPas encore d'évaluation

- PaginaDocument1 pagePaginasaulPas encore d'évaluation

- DesarrolloDocument3 pagesDesarrollosaulPas encore d'évaluation

- D4 GW Z4 ZWTQDocument16 pagesD4 GW Z4 ZWTQCamila suaternaPas encore d'évaluation

- Instructivo Exposiciones PDFDocument3 pagesInstructivo Exposiciones PDFNatalia CortésPas encore d'évaluation

- MODELO FINANCIERO DIANA MESA (Version 1) - 2Document47 pagesMODELO FINANCIERO DIANA MESA (Version 1) - 2Andres JaramilloPas encore d'évaluation

- Gfep Acd MaccDocument8 pagesGfep Acd MacclourdesmlccPas encore d'évaluation

- Ley de Fomento A La Marina Mercante NacionalDocument9 pagesLey de Fomento A La Marina Mercante NacionalSklant ReoPas encore d'évaluation

- Guia de Remision Remitente y TransportistaDocument2 pagesGuia de Remision Remitente y TransportistaYesica Quispe0% (1)

- Caso 1 AbrilDocument11 pagesCaso 1 AbrilORLANDO MONTOYA CARDONAPas encore d'évaluation

- 1 - 03 - 2023 9 - 24 - 04 P. M.Document1 page1 - 03 - 2023 9 - 24 - 04 P. M.Andres RamiresPas encore d'évaluation

- Prueba de Conocimiento 2 Sena Documentacion Ingreso y Salida de ObjetosDocument5 pagesPrueba de Conocimiento 2 Sena Documentacion Ingreso y Salida de ObjetosOwen Moreno Montejo100% (1)

- Procedimientos Elaboración POA PDFDocument44 pagesProcedimientos Elaboración POA PDFwil1Pas encore d'évaluation

- JustificaciónDocument2 pagesJustificaciónLina MarinPas encore d'évaluation

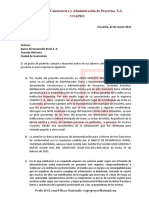

- Oficio Banrural IusiDocument2 pagesOficio Banrural IusiClaudia LPas encore d'évaluation

- Caso Practico U1Document7 pagesCaso Practico U1DIANA FIGUEREDO CPas encore d'évaluation

- Libros SocialesDocument8 pagesLibros SocialesJUAN PEREZPas encore d'évaluation

- Folleto Itam MaestriasDocument16 pagesFolleto Itam Maestriasrulo1085Pas encore d'évaluation

- Microeconomía Evaluaciones I-IIDocument11 pagesMicroeconomía Evaluaciones I-IIELIZABETH HERNANDEZ100% (4)

- M3 - Control de Gestión y Sistemas de InformaciónDocument15 pagesM3 - Control de Gestión y Sistemas de InformaciónAntonia Burgos AranedaPas encore d'évaluation

- Arg 2021 Doble Rol Presidente de DirectorioDocument4 pagesArg 2021 Doble Rol Presidente de DirectorioDiegoPas encore d'évaluation

- Actividad4 Resumen KGZD PDFDocument5 pagesActividad4 Resumen KGZD PDFprincesalectora12Pas encore d'évaluation

- Exposición UIAF - SARLAFTDocument12 pagesExposición UIAF - SARLAFTsantiago robledo yepesPas encore d'évaluation

- Importancia y Efecto de La Condena de Los Regímenes AntidemocráticosDocument2 pagesImportancia y Efecto de La Condena de Los Regímenes AntidemocráticosDomingo José Bolívar PeraltaPas encore d'évaluation

- Acta de Paralizacion de ObraDocument9 pagesActa de Paralizacion de ObraFREDY YAURIPas encore d'évaluation

- Economía para La Toma de DesicionesDocument44 pagesEconomía para La Toma de DesicionesSandraPas encore d'évaluation

- Sesión 5 - 6 - 7: Componentes y Etapas Del Proceso de Planificación: El Diagnóstico La Formulación EstratégicaDocument18 pagesSesión 5 - 6 - 7: Componentes y Etapas Del Proceso de Planificación: El Diagnóstico La Formulación EstratégicaMax SoclaPas encore d'évaluation

- Cadena de Valor LAIVE S.A.Document16 pagesCadena de Valor LAIVE S.A.Ronald Vega67% (3)

- Proyecto Final PymeDocument15 pagesProyecto Final Pymeandres javierPas encore d'évaluation

- Talleres PrácticosDocument1 pageTalleres PrácticosJOSE LUIS ATAHUACHIPas encore d'évaluation

- Los Origenes Agrarios Del CapitalismoDocument25 pagesLos Origenes Agrarios Del CapitalismojuanconfianzaPas encore d'évaluation

- Teletrabajo Marco ReferencialDocument2 pagesTeletrabajo Marco ReferencialAlexander SanchezPas encore d'évaluation

- AR261 - S01 - Online - Lectura2 - Facetas Del Concepto de Sostenibilidad - PetschowDocument3 pagesAR261 - S01 - Online - Lectura2 - Facetas Del Concepto de Sostenibilidad - PetschowAriana EspinozaPas encore d'évaluation