Vous aimerez peut-être aussi

- Formato6.1 LibroMayorDocument13 pagesFormato6.1 LibroMayorAnonymous 1KAL0mPas encore d'évaluation

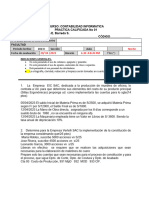

- Practica Calificada 01 Contabilidad InformaticaDocument2 pagesPractica Calificada 01 Contabilidad InformaticaAnonymous 1KAL0mPas encore d'évaluation

- Formato5.1 LibroDiarioDocument3 pagesFormato5.1 LibroDiarioAnonymous 1KAL0mPas encore d'évaluation

- Formato14.1 RegistroVentasDocument1 pageFormato14.1 RegistroVentasAnonymous 1KAL0mPas encore d'évaluation

- Formato3.17 BalComprobDocument16 pagesFormato3.17 BalComprobAnonymous 1KAL0mPas encore d'évaluation

- Ejercicios 2doDocument4 pagesEjercicios 2doAnonymous 1KAL0mPas encore d'évaluation

- Formatos AnexInvInicialDocument3 pagesFormatos AnexInvInicialAnonymous 1KAL0mPas encore d'évaluation

- Formato14.1 RegistroVentasDocument1 pageFormato14.1 RegistroVentasAnonymous 1KAL0mPas encore d'évaluation

- Formato13.1 KardexDocument1 pageFormato13.1 KardexAnonymous 1KAL0mPas encore d'évaluation

- Formato Opcional PlanillaDocument12 pagesFormato Opcional PlanillaAnonymous 1KAL0mPas encore d'évaluation

- Operaciones de Conjuntos IIDocument7 pagesOperaciones de Conjuntos IIAnonymous 1KAL0mPas encore d'évaluation

- Descripción de Animales (Mi Creación) 13Document1 pageDescripción de Animales (Mi Creación) 13Anonymous 1KAL0mPas encore d'évaluation

- Caratula - ArticuloDocument1 pageCaratula - ArticuloAnonymous 1KAL0mPas encore d'évaluation

- Cadena AlimenticiaDocument3 pagesCadena AlimenticiaAnonymous 1KAL0mPas encore d'évaluation

- El Agua 7Document1 pageEl Agua 7Anonymous 1KAL0mPas encore d'évaluation

- Terremoto 13Document2 pagesTerremoto 13Anonymous 1KAL0mPas encore d'évaluation

- Uso de R-RR Sesión 14 ClaseDocument1 pageUso de R-RR Sesión 14 ClaseAnonymous 1KAL0mPas encore d'évaluation

- Examen de Personal SocialDocument2 pagesExamen de Personal SocialAnonymous 1KAL0mPas encore d'évaluation

- Gráfico de Barras Verticales y Horizontales 2gradoDocument1 pageGráfico de Barras Verticales y Horizontales 2gradoAnonymous 1KAL0mPas encore d'évaluation

- Problemas ComunidadDocument1 pageProblemas ComunidadAnonymous 1KAL0mPas encore d'évaluation

- MineralesDocument2 pagesMineralesAnonymous 1KAL0mPas encore d'évaluation

- Puntos CardinalesDocument1 pagePuntos CardinalesAnonymous 1KAL0mPas encore d'évaluation

- Medios de Comunicación 7Document2 pagesMedios de Comunicación 7Anonymous 1KAL0mPas encore d'évaluation

- Tema CartesianoDocument1 pageTema CartesianoAnonymous 1KAL0mPas encore d'évaluation

- Reforzamos Lo AprendidoDocument2 pagesReforzamos Lo AprendidoAnonymous 1KAL0mPas encore d'évaluation

- Sesión 3 - Enunciado Del EstudioDocument18 pagesSesión 3 - Enunciado Del EstudioAnonymous 1KAL0mPas encore d'évaluation

- Día Del PadreDocument1 pageDía Del PadreAnonymous 1KAL0mPas encore d'évaluation

- ADRIANODocument2 pagesADRIANOAnonymous 1KAL0mPas encore d'évaluation

- Examen de Personal SocialDocument2 pagesExamen de Personal SocialAnonymous 1KAL0mPas encore d'évaluation

- Sesion 1 para 2do de Primaria Miercoles 10 de JunioDocument1 pageSesion 1 para 2do de Primaria Miercoles 10 de JunioAnonymous 1KAL0mPas encore d'évaluation

- Naturaleza de Sucesion Por Causa de MuertesDocument33 pagesNaturaleza de Sucesion Por Causa de MuertesJenny ChiriguayaPas encore d'évaluation

- Requisitos de VisaDocument9 pagesRequisitos de VisaMauricio MenjivarPas encore d'évaluation

- Comunicado HabilitadosDocument1 pageComunicado HabilitadostatianaloredoPas encore d'évaluation

- Notas de ColegioDocument1 pageNotas de ColegioWilmer Jonathan Ocon MirandaPas encore d'évaluation

- Reglamento de La Ley de Los Derechos de Ninas Ninos y Adolescentes de La Ciudad de MexicoDocument18 pagesReglamento de La Ley de Los Derechos de Ninas Ninos y Adolescentes de La Ciudad de MexicoOmar Isidro AsiainPas encore d'évaluation

- Directorio Pie Web 2016 09092016-2Document918 pagesDirectorio Pie Web 2016 09092016-2Karen Paulina Rico PalmaPas encore d'évaluation

- Convenio de Cooperación Interinstitucional Entre La Municipalidad Provincial de Lampa y La Universidad Andina Néstor Cáceres VelásquezDocument4 pagesConvenio de Cooperación Interinstitucional Entre La Municipalidad Provincial de Lampa y La Universidad Andina Néstor Cáceres VelásquezMilagros CoaquiraPas encore d'évaluation

- Ley de Protección de Datos PersonalesDocument27 pagesLey de Protección de Datos PersonalesRodrigo CervantesPas encore d'évaluation

- CONAGUA Rehabilitación, Modernización y Equipamiento de Los Distritos de RiegoDocument267 pagesCONAGUA Rehabilitación, Modernización y Equipamiento de Los Distritos de RiegoMarcoAntonioMartinezPas encore d'évaluation

- Carta de La Esclavitud y Carta NegraDocument3 pagesCarta de La Esclavitud y Carta NegraJanine Santamaria50% (6)

- Principios Del Derecho Laboral en La República de EcuadorDocument8 pagesPrincipios Del Derecho Laboral en La República de Ecuadorfranklingato81% (16)

- Carta NotarialDocument2 pagesCarta NotarialEynner JaramilloPas encore d'évaluation

- M9 U2 S6 AfmrDocument17 pagesM9 U2 S6 AfmrAF MR100% (1)

- La Civilización GrecorromanaDocument3 pagesLa Civilización GrecorromanaArturo100% (1)

- Regimen Laboral de Construccion CivilDocument32 pagesRegimen Laboral de Construccion CivilAbel Guillermo Esquivel100% (1)

- Actividad PPT 4 - Debate.aDocument2 pagesActividad PPT 4 - Debate.aAndre OcampoPas encore d'évaluation

- Corte SupremaDocument28 pagesCorte Supremafelipe.jirkalPas encore d'évaluation

- OFICIO Embajada JaponDocument2 pagesOFICIO Embajada JaponJOHN VEGAPas encore d'évaluation

- Revoca SentenciaDocument2 pagesRevoca SentenciaPamela Katherin Fernandez SanchezPas encore d'évaluation

- La Descolonización y El Giro Des-ColonialDocument15 pagesLa Descolonización y El Giro Des-ColonialTania DuránPas encore d'évaluation

- Descargos AriasDocument17 pagesDescargos AriasChristian GuerraPas encore d'évaluation

- Apelacion Rafael Posada-Infraccion TransitoDocument3 pagesApelacion Rafael Posada-Infraccion TransitoAlberth AlfaroPas encore d'évaluation

- Bases As 020 Sup. de Obra Punook 20191121 171228 162Document93 pagesBases As 020 Sup. de Obra Punook 20191121 171228 162Carlos Antonio García DávilaPas encore d'évaluation

- CLASIFICACIÓN DE LAS OBLIGACIONES CIVILES Caracteristicas Cuadro 1 PDFDocument1 pageCLASIFICACIÓN DE LAS OBLIGACIONES CIVILES Caracteristicas Cuadro 1 PDFPilar Vasco GarcíaPas encore d'évaluation

- ImpuestosDocument2 pagesImpuestosValeria DiazPas encore d'évaluation

- Amparo de PobrezaDocument4 pagesAmparo de PobrezaJavier Rodriguez MorenoPas encore d'évaluation

- Excepcion Pago Total MagalyDocument17 pagesExcepcion Pago Total MagalyCINTHYA MONTSERRAT DIAZ DE LEONPas encore d'évaluation

- Fut y Anexos para Contrato Servicio Docente 2020Document16 pagesFut y Anexos para Contrato Servicio Docente 2020juan luzonPas encore d'évaluation

- Analis Caso Practico EV.2 - P - ULTDocument3 pagesAnalis Caso Practico EV.2 - P - ULTAngie Arrieta ClarosPas encore d'évaluation

- Decreto Modificativo 323 2014Document29 pagesDecreto Modificativo 323 2014Berta Leidy Gonzalez ValdezPas encore d'évaluation