Vous aimerez peut-être aussi

- Monografia-Impuesto A La RentaDocument50 pagesMonografia-Impuesto A La RentaDaniel Yamir Zavala Retto80% (56)

- Imposición Al ConsumoDocument2 pagesImposición Al ConsumoMarcos Vinicio StizzioliPas encore d'évaluation

- La Obligación Tributaria-La Deuda TributariaDocument41 pagesLa Obligación Tributaria-La Deuda Tributariafiorella diazPas encore d'évaluation

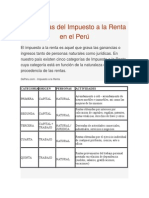

- Categorías Del Impuesto A La Renta en El PerúDocument6 pagesCategorías Del Impuesto A La Renta en El PerúJorge Luis Chavez Laureano100% (1)

- Prueba Sumativa Historia 6basico Semana 18 2016Document14 pagesPrueba Sumativa Historia 6basico Semana 18 2016coravivianaPas encore d'évaluation

- Cuestionario Ideal para Examen I de Derecho PenalDocument10 pagesCuestionario Ideal para Examen I de Derecho Penalfer300sem90% (21)

- Contrato de Préstamo de DineroDocument2 pagesContrato de Préstamo de DineroAnonymous qHWWzwH8dzPas encore d'évaluation

- Hecho ImponibleDocument15 pagesHecho ImponiblelisethPas encore d'évaluation

- Decreto Legislativo 813 - Ley Penal TributariaDocument3 pagesDecreto Legislativo 813 - Ley Penal TributariaMilagros Vásquez DávilaPas encore d'évaluation

- Nacimiento de La Obligacion TributariaDocument6 pagesNacimiento de La Obligacion TributariaJuan LPas encore d'évaluation

- Grupo 2 Informe Administracion TributariaDocument24 pagesGrupo 2 Informe Administracion TributariaAnabel RuizPas encore d'évaluation

- Impuesto de AlcabalaDocument16 pagesImpuesto de AlcabalaRossario Ovalle MariscalPas encore d'évaluation

- Cultura TributariaDocument18 pagesCultura TributariaRosa HSPas encore d'évaluation

- Ley Del Impuesto General A Las Ventas yDocument35 pagesLey Del Impuesto General A Las Ventas yJesús Cg100% (1)

- Regimen General Del Impuesto A La RentaDocument20 pagesRegimen General Del Impuesto A La RentaLanor Vanegas CruzPas encore d'évaluation

- Análisis Al Titulo Preliminar Del Código TributarioDocument21 pagesAnálisis Al Titulo Preliminar Del Código TributarioJair Cardenas JinchoPas encore d'évaluation

- Determinacion y Exibilidad de La Obligacion Tributaria AduaneraDocument23 pagesDeterminacion y Exibilidad de La Obligacion Tributaria AduaneraDjNando IcaPas encore d'évaluation

- Trabajo Retenciones IGVDocument11 pagesTrabajo Retenciones IGVcouthinoPas encore d'évaluation

- Principio de CausalidadDocument10 pagesPrincipio de CausalidadLorena MacedoPas encore d'évaluation

- ALÍCUOTADocument7 pagesALÍCUOTAYesheniaDeisyMaqueraPas encore d'évaluation

- Monografia RentasDocument21 pagesMonografia Rentasmario1salcedo-5Pas encore d'évaluation

- Delitos TributariosDocument30 pagesDelitos TributariosLeonel Valentin100% (1)

- Qué Es El Sistema de Detracciones Del IGVDocument8 pagesQué Es El Sistema de Detracciones Del IGVKatherine CR HelenPas encore d'évaluation

- CULTURA TRIBUTARIA ActualizadoDocument15 pagesCULTURA TRIBUTARIA ActualizadoValerie CourquinPas encore d'évaluation

- Regimen Penal Tributario Primera CláseDocument19 pagesRegimen Penal Tributario Primera CláseedwardPas encore d'évaluation

- La Obligación Tributaria Como Deber FiscalDocument7 pagesLa Obligación Tributaria Como Deber Fiscalmaria100% (1)

- Ley Penal TributariaDocument15 pagesLey Penal TributariaRosy EhvPas encore d'évaluation

- Principio de No ConfiscatoriedadDocument3 pagesPrincipio de No ConfiscatoriedadDavid Palacios QuintoPas encore d'évaluation

- Progresividad LeslieDocument3 pagesProgresividad LeslielesliePas encore d'évaluation

- Cultura Tributaria y Cumplimiento Del Pago de Impuestos en Comerciantes Del Emporio de Gamarra, Lima - 2022 (2) - 3Document21 pagesCultura Tributaria y Cumplimiento Del Pago de Impuestos en Comerciantes Del Emporio de Gamarra, Lima - 2022 (2) - 3Kiara YngaPas encore d'évaluation

- Doble Imposicion Final 1Document10 pagesDoble Imposicion Final 1Lourdes OMPas encore d'évaluation

- Elusión Tributaria en El PerúDocument4 pagesElusión Tributaria en El PerúEstefanie Antonio AllendePas encore d'évaluation

- RESUMEN Tri PDFDocument109 pagesRESUMEN Tri PDFGuadalupe TirantinoPas encore d'évaluation

- Iv Obligacion TributariaDocument33 pagesIv Obligacion TributariaJhosell Nuñez Gamarra100% (1)

- Administración TributariaDocument35 pagesAdministración TributariaOliver ZambranoPas encore d'évaluation

- El TributoDocument26 pagesEl TributoJuan Guerra ValderramaPas encore d'évaluation

- Unidad I Impuesto Sobre La RentaDocument5 pagesUnidad I Impuesto Sobre La RentahildelenPas encore d'évaluation

- Tasas y Precios Publicos ILADT 91 (5035)Document4 pagesTasas y Precios Publicos ILADT 91 (5035)Gisela TavorminaPas encore d'évaluation

- Derecho Tributario Delitos TributariosDocument30 pagesDerecho Tributario Delitos TributariosJackelyn RoxPas encore d'évaluation

- Derecho Tributario IIDocument18 pagesDerecho Tributario IIlocuraaaaaaPas encore d'évaluation

- Impuesto General A Las VentasDocument21 pagesImpuesto General A Las VentasRodrigo Llontop YenglePas encore d'évaluation

- Exoneración e InafectaciónDocument24 pagesExoneración e InafectaciónTitoPas encore d'évaluation

- Elementos de La Obligación TributariaDocument21 pagesElementos de La Obligación TributariaKarito Moreno GPas encore d'évaluation

- Principios TributariosDocument17 pagesPrincipios TributariosGrey's GarcíaPas encore d'évaluation

- PercepcionesDocument9 pagesPercepcionesAriel SpallettiPas encore d'évaluation

- Tasas y ContribucionesDocument8 pagesTasas y ContribucionesYerika LombanoPas encore d'évaluation

- Renta de Tercera CategoríaDocument7 pagesRenta de Tercera CategoríaEdwin IsmaelPas encore d'évaluation

- Clasificación de Los Ingresos PúblicosDocument11 pagesClasificación de Los Ingresos PúblicosLAURA TELLEZPas encore d'évaluation

- La Administracion Tributaria y Los Administrados ResumenDocument8 pagesLa Administracion Tributaria y Los Administrados ResumenmiulerPas encore d'évaluation

- El Impuesto Selectivo Al Consumo - TributarioDocument20 pagesEl Impuesto Selectivo Al Consumo - TributarioMiguel CarapiPas encore d'évaluation

- Historia de Los Tributos en El PerúDocument19 pagesHistoria de Los Tributos en El PerúHenry Tafur AlvaradoPas encore d'évaluation

- Determinacion Sobre Base PresuntaDocument24 pagesDeterminacion Sobre Base PresuntaDennyss Mazariegos100% (1)

- Fraccionamiento Y-O AplazamientoDocument58 pagesFraccionamiento Y-O AplazamientoRocío RomeroPas encore d'évaluation

- Codigo TributarioDocument12 pagesCodigo Tributarioyajaira aguilarPas encore d'évaluation

- Nacimiento de La Obligación TributariaDocument3 pagesNacimiento de La Obligación TributariaTati Castillo PintadoPas encore d'évaluation

- Ley Penal Tribuaria 5-cDocument3 pagesLey Penal Tribuaria 5-cRenzo Sanchez PauroPas encore d'évaluation

- Diapositivas Del Curso Derecho Tributario AndinaDocument26 pagesDiapositivas Del Curso Derecho Tributario AndinaRaito KuchikiPas encore d'évaluation

- Credito FiscalDocument9 pagesCredito FiscalDaniel RamirezPas encore d'évaluation

- PRINCIPIOS TRIBUTARIOS PeruDocument7 pagesPRINCIPIOS TRIBUTARIOS PeruElvis BraulioPas encore d'évaluation

- Régimen Especial de Recuperación Anticipada Del IGV2Document13 pagesRégimen Especial de Recuperación Anticipada Del IGV2Thermical EstorePas encore d'évaluation

- Facultad de Determinacion y FizacalizacionDocument14 pagesFacultad de Determinacion y FizacalizacionJennifer H-cPas encore d'évaluation

- Obligación Tributaria AduaneraDocument21 pagesObligación Tributaria AduaneraFlavio AgustoPas encore d'évaluation

- El Principio Constitucional de No Confiscatoriedad de Los TributosDocument9 pagesEl Principio Constitucional de No Confiscatoriedad de Los TributosCesarPas encore d'évaluation

- El Hecho ImponibleDocument12 pagesEl Hecho ImponibleJean Carlos Rios SanchezPas encore d'évaluation

- Hecho ImponibleDocument10 pagesHecho ImponibleJuan CobeñasPas encore d'évaluation

- Resumen Curricular GENESISDocument2 pagesResumen Curricular GENESISDaniel Yamir Zavala RettoPas encore d'évaluation

- Software ContableDocument72 pagesSoftware ContableDaniel Yamir Zavala RettoPas encore d'évaluation

- Diseño Organizacional de ProcesosDocument128 pagesDiseño Organizacional de ProcesosDaniel Yamir Zavala Retto100% (2)

- Ley Penal TributariaDocument4 pagesLey Penal TributariaDaniel Yamir Zavala RettoPas encore d'évaluation

- ACT 2. Informe Sobre Las Obligaciones TributariasDocument4 pagesACT 2. Informe Sobre Las Obligaciones TributariasAsistente de Operaciones CoobutransPas encore d'évaluation

- Tratamiento Jurídico Dado Por El Tribunal de Tierras de Jurisdicción Original A Los Honorarios de Los AbogadosDocument16 pagesTratamiento Jurídico Dado Por El Tribunal de Tierras de Jurisdicción Original A Los Honorarios de Los AbogadosYunior Andrés Castillo Silverio100% (1)

- Colombia Compra EficienteDocument3 pagesColombia Compra EficienteAlejandroAlvarezPas encore d'évaluation

- Contrato de Compraventa de MotoDocument1 pageContrato de Compraventa de MotoYair Ramírez MartínezPas encore d'évaluation

- Demanda de Dar Suma de DineroDocument5 pagesDemanda de Dar Suma de DineroLeonidas FloresPas encore d'évaluation

- SUBALTERNOS - Boc A 2021 238 4853Document19 pagesSUBALTERNOS - Boc A 2021 238 4853D DGPas encore d'évaluation

- PM - Contrato Modelo Desarrolladores + Carátula 052020Document12 pagesPM - Contrato Modelo Desarrolladores + Carátula 052020Carlos De SantiagoPas encore d'évaluation

- Actividad 15Document6 pagesActividad 15Oli ChavarriaPas encore d'évaluation

- Ac-Co-01 Acuerdo de Confidencialidad.Document7 pagesAc-Co-01 Acuerdo de Confidencialidad.lindasalmo1216Pas encore d'évaluation

- Adolescentes en Prisión - Mauro TestaDocument20 pagesAdolescentes en Prisión - Mauro Testamexico493Pas encore d'évaluation

- Examen Final de Derecho Humanos CompletadoDocument2 pagesExamen Final de Derecho Humanos CompletadoPedro Vasquez0% (1)

- Tres Regiones de Viudo Celso Champi ChancoDocument9 pagesTres Regiones de Viudo Celso Champi ChancoSarah MvPas encore d'évaluation

- T2 - Derecho - Romano - Vargas - Romero - Angel - Adrian (1) (Recuperado Automáticamente)Document8 pagesT2 - Derecho - Romano - Vargas - Romero - Angel - Adrian (1) (Recuperado Automáticamente)Lyana CubasPas encore d'évaluation

- Derecho Fiscal, Guía de DesarrolloDocument100 pagesDerecho Fiscal, Guía de DesarrolloJulio Colin Moreno100% (7)

- La Persona en El Derecho Romano y Su Influencia en El Sistema Juridico de La America LatinaDocument36 pagesLa Persona en El Derecho Romano y Su Influencia en El Sistema Juridico de La America LatinaAdrián RodriguezPas encore d'évaluation

- Derechos Humano1Document4 pagesDerechos Humano1Anonymous 4l88FqKou5Pas encore d'évaluation

- Que Es La AduanaDocument2 pagesQue Es La AduanaJaneth HernandezPas encore d'évaluation

- Copia de Guion Formulacion de Imputacion-1Document7 pagesCopia de Guion Formulacion de Imputacion-1Areli ReynosoPas encore d'évaluation

- Reseña Derecho AdmistrativoDocument5 pagesReseña Derecho Admistrativojuan camiloPas encore d'évaluation

- 15 - Extracto - Teoria - General - Del - Contrato - AdministrativoDocument16 pages15 - Extracto - Teoria - General - Del - Contrato - AdministrativoNikoPas encore d'évaluation

- Tema 34Document27 pagesTema 34Ana LunaPas encore d'évaluation

- Certificacion Formulario 610v4Document1 pageCertificacion Formulario 610v4Jimena Angola LaimePas encore d'évaluation

- Causa #4719-2016-0-0401-Jr-La-05Document12 pagesCausa #4719-2016-0-0401-Jr-La-05Miguel Perez RiveraPas encore d'évaluation

- Pensionistas Del 13 .Grupo Que Solicita Pago de R. M. #420-88 - AgDocument20 pagesPensionistas Del 13 .Grupo Que Solicita Pago de R. M. #420-88 - AgWalter MestanzaPas encore d'évaluation

- Extincion de DominioDocument88 pagesExtincion de DominiocleinttttPas encore d'évaluation

- Formato DJ de Documentos Lejitimos MDLLDocument1 pageFormato DJ de Documentos Lejitimos MDLLJUAN JESUS CAMPOS MENDOZAPas encore d'évaluation

- Concepto C - 595 de 2022 CCE DOCUMENTOS TIPO - Infraestructura de Transporte CAUSAL DE RECHAZO LITERAL WDocument21 pagesConcepto C - 595 de 2022 CCE DOCUMENTOS TIPO - Infraestructura de Transporte CAUSAL DE RECHAZO LITERAL WJose JerezPas encore d'évaluation