Vous aimerez peut-être aussi

- Honorarios. Régimen fiscal de las actividades profesionales. Personas físicas. 2017D'EverandHonorarios. Régimen fiscal de las actividades profesionales. Personas físicas. 2017Pas encore d'évaluation

- Lilia BravoDocument7 pagesLilia BravoClau100% (1)

- Análisis teórico-práctico de las contribuciones fiscales ISR, IVA, CFF, IMSS E INFONAVITD'EverandAnálisis teórico-práctico de las contribuciones fiscales ISR, IVA, CFF, IMSS E INFONAVITPas encore d'évaluation

- BBSC 001. Ejercios 14 A 1 2 y B 3 4 VFDocument12 pagesBBSC 001. Ejercios 14 A 1 2 y B 3 4 VFJuan Antonio Matus SepúlvedaPas encore d'évaluation

- Ejercicio #4Document7 pagesEjercicio #4Juan MatusPas encore d'évaluation

- BBSC 004. Ejercios 14 A y B 9 y 10Document6 pagesBBSC 004. Ejercios 14 A y B 9 y 10arielpdiaz606Pas encore d'évaluation

- Ejercicio Régimen 14ADocument3 pagesEjercicio Régimen 14ARaquel ContrerasPas encore d'évaluation

- Presentación Iii - Defensa FiscalDocument22 pagesPresentación Iii - Defensa FiscalAUXILIAR COTABILIDAD ASECSAPas encore d'évaluation

- Cambios de Sujeto Del Impuesto ADocument5 pagesCambios de Sujeto Del Impuesto AESTACIONACIDO100% (1)

- TRIBUTACIONDocument72 pagesTRIBUTACIONErick FarelPas encore d'évaluation

- Caso Renta Atribuida - Grupo 5Document14 pagesCaso Renta Atribuida - Grupo 5Irene Paola Mayorinca MelladoPas encore d'évaluation

- Régimen de Retenciones IrDocument31 pagesRégimen de Retenciones Irjazizgarcia22Pas encore d'évaluation

- Edgar Zuniga Tareamodulo4Document16 pagesEdgar Zuniga Tareamodulo4Carmelina CantareroPas encore d'évaluation

- Control IvaDocument5 pagesControl IvaCamila FigueroaPas encore d'évaluation

- Ejercicio 8 F22 GCDocument7 pagesEjercicio 8 F22 GCMarlene ArayaPas encore d'évaluation

- Evaluacion 2 Taller Impuesto A La Renta Carrera ContabilidadDocument9 pagesEvaluacion 2 Taller Impuesto A La Renta Carrera ContabilidadgabrielaPas encore d'évaluation

- Ejercicios Fut + Ius + DJ 1925 - Desarrollo 08.06.17Document6 pagesEjercicios Fut + Ius + DJ 1925 - Desarrollo 08.06.17Augusto BarrientosPas encore d'évaluation

- BBSC 005. Ejercios 14 A y B 11y 12Document6 pagesBBSC 005. Ejercios 14 A y B 11y 12Constanza ValdiviaPas encore d'évaluation

- 02 Ejercicio #2 y ResoluciónDocument3 pages02 Ejercicio #2 y ResoluciónLoreto ArayaPas encore d'évaluation

- Seminario Retenciones en La Fuente Ir 2019 PDFDocument31 pagesSeminario Retenciones en La Fuente Ir 2019 PDFOsman Lopez100% (1)

- E01. - Ejercicio 14 A AT2023 (Créditos Voluntarios - Dev de Capital) v.3Document84 pagesE01. - Ejercicio 14 A AT2023 (Créditos Voluntarios - Dev de Capital) v.3JoselineOlaveMaldonadoPas encore d'évaluation

- Ejercicio #18 14 ADocument12 pagesEjercicio #18 14 Asebastian cuetoPas encore d'évaluation

- 1102 Preguntas Consultorio de Estaìndares InternacionalesDocument34 pages1102 Preguntas Consultorio de Estaìndares InternacionalesSilvia María González RoblesPas encore d'évaluation

- Ejercicio 7 F22 GCestudioestudio 3 PDFDocument8 pagesEjercicio 7 F22 GCestudioestudio 3 PDFMarlene ArayaPas encore d'évaluation

- Ejercicio 14 B)Document4 pagesEjercicio 14 B)Patric DelphisPas encore d'évaluation

- Ejercicios - Imputaciones 14 ADocument24 pagesEjercicios - Imputaciones 14 AdaniellaPas encore d'évaluation

- EJERCICIO-1-MODULO - 4 AfDocument4 pagesEJERCICIO-1-MODULO - 4 Afdanilo arnaldo godoy0% (1)

- Ejercicio NDocument2 pagesEjercicio NCamila CorreaPas encore d'évaluation

- A01. - Ejercicios 1 y 2 Transición 14B A 14AV2Document28 pagesA01. - Ejercicios 1 y 2 Transición 14B A 14AV2pedro muñoz gutierrezPas encore d'évaluation

- Ejercicio 1 Modulo 8Document4 pagesEjercicio 1 Modulo 8DAVIDPas encore d'évaluation

- Gabriel Tapia - AlbaDocument21 pagesGabriel Tapia - AlbaPatric DelphisPas encore d'évaluation

- Actualizacion Tributaria - Legis V2Document106 pagesActualizacion Tributaria - Legis V2GANADERIA VATICANOPas encore d'évaluation

- Cufin y Cuca PMDocument14 pagesCufin y Cuca PMsillersaenz.disneyPas encore d'évaluation

- Tratamiento Perdidas Fiscales Morales y FisicasDocument143 pagesTratamiento Perdidas Fiscales Morales y Fisicascarlos camachoPas encore d'évaluation

- Taller Art. 14 Ter ADocument4 pagesTaller Art. 14 Ter AValeria Cahuas SaldiviaPas encore d'évaluation

- Circu 19 de 2021 PPUADocument6 pagesCircu 19 de 2021 PPUABarbara MolinaPas encore d'évaluation

- Guia Practica 3Document12 pagesGuia Practica 3Onysela PeraltaPas encore d'évaluation

- Taller RentaDocument6 pagesTaller Rentajefferson coronelPas encore d'évaluation

- 01 Ejercicio #1 y ResoluciónDocument3 pages01 Ejercicio #1 y ResoluciónLoreto ArayaPas encore d'évaluation

- A3 Registro 14A Plantilla AlumnoDocument7 pagesA3 Registro 14A Plantilla Alumnos.bravolPas encore d'évaluation

- Sesión 12Document98 pagesSesión 12ANGEL NEISER LOPEZ GALLARDOPas encore d'évaluation

- Análisis Razonado96806980 201812Document13 pagesAnálisis Razonado96806980 201812karla.hernandezPas encore d'évaluation

- Instructivo Del Impuesto Diferido 2020Document4 pagesInstructivo Del Impuesto Diferido 2020hector orlando rojas cruzPas encore d'évaluation

- Impuesto A La Renta Tarea5Document6 pagesImpuesto A La Renta Tarea5González Xime100% (1)

- ISR - Personas - Morales - Semanas - 1 - y - 2 RealizadaDocument10 pagesISR - Personas - Morales - Semanas - 1 - y - 2 RealizadaEduardo AguilarPas encore d'évaluation

- Repaso PM 2023Document88 pagesRepaso PM 2023Angel AlmaguerPas encore d'évaluation

- Examen Tributaria Parte 2Document68 pagesExamen Tributaria Parte 2LOURDES DEL ROSARIO ARAVENA RIVERAPas encore d'évaluation

- E03. - Ejercicio Término de Giro 14 A AT2023 v.2Document26 pagesE03. - Ejercicio Término de Giro 14 A AT2023 v.2JoselineOlaveMaldonadoPas encore d'évaluation

- Taller Procedimiento TributarioDocument7 pagesTaller Procedimiento TributarioAlejandra JimenezPas encore d'évaluation

- Taller Examen Final Renta 2018-2 PNDocument7 pagesTaller Examen Final Renta 2018-2 PNKatherin Cruz SaezPas encore d'évaluation

- 02-2-Régimen B 12horas (Material #2)Document25 pages02-2-Régimen B 12horas (Material #2)Jose CalmaPas encore d'évaluation

- Ejercicios 14 A) Y 14 B)Document11 pagesEjercicios 14 A) Y 14 B)Álvaro CorreaPas encore d'évaluation

- Rosa Vega Control 6Document5 pagesRosa Vega Control 6ROSA VEGAPas encore d'évaluation

- Capítulo 2 Principales Impuestos Indirectos y DirectosDocument5 pagesCapítulo 2 Principales Impuestos Indirectos y DirectosJanne A.GPas encore d'évaluation

- Practica Regimen ADocument30 pagesPractica Regimen Acecilia sepulvedaPas encore d'évaluation

- Impuesto A La Renta Tarea4Document7 pagesImpuesto A La Renta Tarea4González XimePas encore d'évaluation

- A001. - Ejercicio Nº1 Devolución de CapitalDocument3 pagesA001. - Ejercicio Nº1 Devolución de CapitalJuan Antonio Matus SepúlvedaPas encore d'évaluation

- Charla PROPYME CHILE 29.07.2020 FT-AUDITORESDocument12 pagesCharla PROPYME CHILE 29.07.2020 FT-AUDITORESMiguel Rojas OpazoPas encore d'évaluation

- Informe Tributario 2016Document4 pagesInforme Tributario 2016JeanethSoledadGPas encore d'évaluation

- Beneficios Tributarios Mayo 2020Document53 pagesBeneficios Tributarios Mayo 2020maria eugeniaPas encore d'évaluation

- Matriculas de Empresas CanceladasDocument4 pagesMatriculas de Empresas Canceladasana cecilia francoPas encore d'évaluation

- DPCH Tributacion PDFDocument26 pagesDPCH Tributacion PDFDeme PalaciosPas encore d'évaluation

- Aspectos Legales para Crear Una EmpresaDocument16 pagesAspectos Legales para Crear Una Empresaluis leonPas encore d'évaluation

- Gabriel Riesco - Responsabilidad de Los Directores de Sociedades AnónimasDocument7 pagesGabriel Riesco - Responsabilidad de Los Directores de Sociedades AnónimasNicolásBravoPas encore d'évaluation

- Tec Monografia SRLDocument24 pagesTec Monografia SRLInfanteria de MarinaPas encore d'évaluation

- CNR e PDFDocument12 pagesCNR e PDFAlfonsoPas encore d'évaluation

- Derecho A La Personalidad JuridicaDocument7 pagesDerecho A La Personalidad Juridicaroland3489Pas encore d'évaluation

- Vitolo Reglamentación de SASDocument12 pagesVitolo Reglamentación de SASantonioPas encore d'évaluation

- Situacion Problemica Contabilidad GeneralDocument18 pagesSituacion Problemica Contabilidad GeneralGloria Lucila Salcedo Bustillo100% (7)

- Primer ParcialDocument6 pagesPrimer ParcialNataliaPas encore d'évaluation

- 2455 2867 05 11 AbrilDocument951 pages2455 2867 05 11 AbrilAlejandro Pérez Bermúdez0% (1)

- Comercialo 2 Lizardo PaniaguaDocument7 pagesComercialo 2 Lizardo PaniaguaCristina PolancoPas encore d'évaluation

- SinaloaDocument3 pagesSinaloaRafa SoberanisPas encore d'évaluation

- Sociedades Comerciales. Catedra LuchinskyDocument183 pagesSociedades Comerciales. Catedra LuchinskyZule Sanchez Reinoso100% (2)

- German E Gerbaudo Suplemento Derecho Del Deporte 14.08.2017Document3 pagesGerman E Gerbaudo Suplemento Derecho Del Deporte 14.08.2017experticia legalPas encore d'évaluation

- Data Completas AdeccoDocument34 pagesData Completas AdeccoHinostroza Gonzales AlexsisPas encore d'évaluation

- La Sociedades y La EIRLDocument13 pagesLa Sociedades y La EIRLJorge CastroPas encore d'évaluation

- Federacion Peruana de Cajas MunicipalesDocument15 pagesFederacion Peruana de Cajas MunicipalesFernando0% (1)

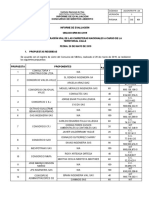

- Informe de Evaluacion Cma Do SRN 033 2018Document63 pagesInforme de Evaluacion Cma Do SRN 033 2018fidolly jaimesPas encore d'évaluation

- Diferencia Entre C.A y SRLDocument4 pagesDiferencia Entre C.A y SRLenemeve100% (1)

- Acta Administrativa Original IiDocument3 pagesActa Administrativa Original IiMario VegaPas encore d'évaluation

- Actividad 3Document20 pagesActividad 3Tienda MoralesPas encore d'évaluation

- Estadísticas Transporte Público Septiembre 2018Document23 pagesEstadísticas Transporte Público Septiembre 2018Hilleves DanaePas encore d'évaluation

- Borme A 2019 27 36Document4 pagesBorme A 2019 27 36juristafracasadoPas encore d'évaluation

- CONTADocument2 pagesCONTALuis SalazarPas encore d'évaluation

- Estatutos Acueducto El ArenalDocument18 pagesEstatutos Acueducto El ArenallauraPas encore d'évaluation

- F15 Formato Acta ConstitutivaDocument11 pagesF15 Formato Acta ConstitutivaAngel VázquezPas encore d'évaluation

- Respuesta 3 Problemademovilidad 2014Document70 pagesRespuesta 3 Problemademovilidad 2014Kmilo CadenaPas encore d'évaluation

- Mapa Conceptual Tipo de Sociedades PDFDocument1 pageMapa Conceptual Tipo de Sociedades PDFJorge Orlando Nova Diaz100% (2)

- Preguntas ComercialDocument16 pagesPreguntas Comerciala rPas encore d'évaluation