Vous aimerez peut-être aussi

- Documentos MercantilesDocument19 pagesDocumentos MercantilesRosa Veronica Goyzueta ContrerasPas encore d'évaluation

- Adelantos en Cuenta CorrienteDocument6 pagesAdelantos en Cuenta CorrienteRosa Veronica Goyzueta ContrerasPas encore d'évaluation

- Practica de TransporteDocument3 pagesPractica de TransporteRosa Veronica Goyzueta ContrerasPas encore d'évaluation

- Cómo Saber Si Se Ha Roto La Cadena Del FríoDocument7 pagesCómo Saber Si Se Ha Roto La Cadena Del FríoRosa Veronica Goyzueta ContrerasPas encore d'évaluation

- Panadería y Pastelería PanDocument6 pagesPanadería y Pastelería PanRosa Veronica Goyzueta ContrerasPas encore d'évaluation

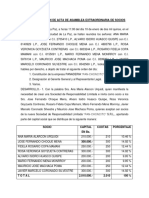

- 1 Uno. - Acta de Asamblea Extraordinaria de SociosDocument2 pages1 Uno. - Acta de Asamblea Extraordinaria de SociosRosa Veronica Goyzueta ContrerasPas encore d'évaluation

- Linealizacion de Tendencias Polinomicas SimplesDocument5 pagesLinealizacion de Tendencias Polinomicas SimplesRosa Veronica Goyzueta ContrerasPas encore d'évaluation

- OLEAGINOSASDocument23 pagesOLEAGINOSASRosa Veronica Goyzueta ContrerasPas encore d'évaluation

- 11 Reglas de Bill GatesDocument1 page11 Reglas de Bill GatesRosa Veronica Goyzueta ContrerasPas encore d'évaluation

- Normas de Envasado EtiquetadoDocument7 pagesNormas de Envasado EtiquetadoRosa Veronica Goyzueta Contreras100% (1)

- COPIARDocument6 pagesCOPIARRosa Veronica Goyzueta ContrerasPas encore d'évaluation