Vous aimerez peut-être aussi

- Exel 15-10-2015Document8 pagesExel 15-10-2015Giancarlo HernándezPas encore d'évaluation

- Boletin 15 08 2022Document1 232 pagesBoletin 15 08 2022Sebastian MelgarPas encore d'évaluation

- Resolución Américo GonzaDocument23 pagesResolución Américo GonzaJair Martín Zevallos MorónPas encore d'évaluation

- DEFINICIÓN Y TIPOS DE HECHO PUNIBLEDocument10 pagesDEFINICIÓN Y TIPOS DE HECHO PUNIBLEIris HilariPas encore d'évaluation

- Minuta de HotelDocument9 pagesMinuta de HotelJULIO LOPEZPas encore d'évaluation

- Negarse a exámenes de alcoholemia u otras pruebas como policíaDocument1 pageNegarse a exámenes de alcoholemia u otras pruebas como policíaEscobar JaimePas encore d'évaluation

- Credencial TesoreroDocument1 pageCredencial TesoreroDavid Zevallos DelgadoPas encore d'évaluation

- Certificado de Cancelación de PrestamoDocument1 pageCertificado de Cancelación de PrestamoBlady Wilmer ParedesPas encore d'évaluation

- Contesta DemandaDocument9 pagesContesta DemandaDR. LUIS EDUARDO HARO REYESPas encore d'évaluation

- Ficha JurisprudencialDocument4 pagesFicha Jurisprudenciallaura caicedoPas encore d'évaluation

- Defensoría Del Pueblo Sobre Caso Ana EstradaDocument2 pagesDefensoría Del Pueblo Sobre Caso Ana EstradaFiorella MartinezPas encore d'évaluation

- Apelacion MPP2Document14 pagesApelacion MPP2Van VelPas encore d'évaluation

- Resolucion Minagri Modelo de Denuncia Peblt PDFDocument12 pagesResolucion Minagri Modelo de Denuncia Peblt PDFStefany InquillaPas encore d'évaluation

- REQUISITOS DE CENTRO DE CONCILIACION Abril de 2019Document2 pagesREQUISITOS DE CENTRO DE CONCILIACION Abril de 2019Kevyn Paucar DelaRosaPas encore d'évaluation

- Analisis Sentencia T-030 de 2000 PDFDocument5 pagesAnalisis Sentencia T-030 de 2000 PDFLAURA LUCIA ESCOBAR TOLEDOPas encore d'évaluation

- CAS. 1430-2016 - Tesis Autonomista de La Adhesión A La ApelaciónDocument15 pagesCAS. 1430-2016 - Tesis Autonomista de La Adhesión A La ApelaciónLUIS ANDRÉ CHILINGANO LEÓNPas encore d'évaluation

- Medidas Cautelares 2009Document4 pagesMedidas Cautelares 2009MilagritOs Cabrera PradoPas encore d'évaluation

- Solicitud copias simples carpeta fiscalDocument1 pageSolicitud copias simples carpeta fiscalnoePas encore d'évaluation

- Absuelve Demanda de ReivindicaciónDocument8 pagesAbsuelve Demanda de ReivindicaciónElmo Miguel Callata GuevaraPas encore d'évaluation

- Erika Yuset Celeridad ProceslaDocument2 pagesErika Yuset Celeridad ProceslaErick MirandaPas encore d'évaluation

- Demanda de Alimentos MARICELA PUSCAN ROJASDocument5 pagesDemanda de Alimentos MARICELA PUSCAN ROJASNora Lizbeth López RiveraPas encore d'évaluation

- Demanda reducción pensión alimentos 150 solesDocument4 pagesDemanda reducción pensión alimentos 150 solesElvis Gustavo Samame LeónPas encore d'évaluation

- Apersonameinto Exp 392 Caja Arequipa PucallpaDocument2 pagesApersonameinto Exp 392 Caja Arequipa PucallpaAlexandro Gonzales RivasPas encore d'évaluation

- M.M #309 - 2023Document2 pagesM.M #309 - 2023Ingrid CopiPas encore d'évaluation

- Bono Covid 2021 - Preguntas y RespuestasDocument4 pagesBono Covid 2021 - Preguntas y RespuestasLewis Oswaldo Yacila Zapata75% (4)

- Minuta Las Vegas Donacion Luperfina MoisesDocument3 pagesMinuta Las Vegas Donacion Luperfina MoisesBenito Castillo100% (1)

- Expediente #04849-2020 - Apelación de Auto de Medidas DeproteccionDocument4 pagesExpediente #04849-2020 - Apelación de Auto de Medidas DeproteccionJorge Luis Zanabria AlejandroPas encore d'évaluation

- Ética y liderazgo en la magistratura: Análisis de casoDocument9 pagesÉtica y liderazgo en la magistratura: Análisis de casoluis alberto palacios veranPas encore d'évaluation

- Declaración JuradaDocument1 pageDeclaración JuradaFranklin Ruiz Caqui100% (1)

- Modelo de Acta de Elección de Consejo DirectivoDocument1 pageModelo de Acta de Elección de Consejo DirectivoLuis Palma CotosPas encore d'évaluation

- Participacion de Asociados de Pequeños Productores Agricolas en Los EspaciosDocument163 pagesParticipacion de Asociados de Pequeños Productores Agricolas en Los EspaciosCIES: Consorcio de Investigación Econimica y SocialPas encore d'évaluation

- Carta notarial colegio supervisión alumnosDocument2 pagesCarta notarial colegio supervisión alumnosCesar Gibaja Alvarez100% (1)

- Carta Notarial Ccama ValeroDocument1 pageCarta Notarial Ccama ValeroJavier BlancoPas encore d'évaluation

- Demanda subsana inadmisibilidad exoneración pensión alimenticiaDocument2 pagesDemanda subsana inadmisibilidad exoneración pensión alimenticiaMaria Isabel Saenz AlvaradoPas encore d'évaluation

- Solicitud de pensión de viudez por fallecimiento de esposo pensionistaDocument2 pagesSolicitud de pensión de viudez por fallecimiento de esposo pensionistaMarlenyPas encore d'évaluation

- Solicitud D EaguaDocument1 pageSolicitud D EaguaJOSUE GUTIERREZ LLANTOYPas encore d'évaluation

- Para Pedir Devolucion de Los AnexosDocument3 pagesPara Pedir Devolucion de Los AnexosMauricio Sánchez MauricioPas encore d'évaluation

- Ordenanza Que Regula La Alimentacion Saludable y Fomento de Ordenanza N 448 MDB 1491301 1Document6 pagesOrdenanza Que Regula La Alimentacion Saludable y Fomento de Ordenanza N 448 MDB 1491301 1Hilario Esquivel CastilloPas encore d'évaluation

- Contrato de CesionDocument1 pageContrato de Cesionpeludo9021Pas encore d'évaluation

- Resolución sobre inhibición de pronunciamiento sobre nulidad de constancia de posesiónDocument2 pagesResolución sobre inhibición de pronunciamiento sobre nulidad de constancia de posesiónRubi CarolinaPas encore d'évaluation

- Asociacion de TurismoDocument10 pagesAsociacion de TurismoKatia Reyes LoaizaPas encore d'évaluation

- Dictan Restricciones Contra Luis Arce Córdova, Exfiscal Supremo y Exintegrante Del JNEDocument76 pagesDictan Restricciones Contra Luis Arce Córdova, Exfiscal Supremo y Exintegrante Del JNEDiario El ComercioPas encore d'évaluation

- Competencia Funcional e Imputación Objetiva en El Delito de Peculado R NDocument12 pagesCompetencia Funcional e Imputación Objetiva en El Delito de Peculado R NAlbino BahenaPas encore d'évaluation

- Relacion Actual Del PersonalDocument44 pagesRelacion Actual Del PersonalMiguel PiscontePas encore d'évaluation

- Modificado 10.07.2019 - Certificado de Posesion - Comunidad CampesinaDocument12 pagesModificado 10.07.2019 - Certificado de Posesion - Comunidad CampesinaRuben FloresPas encore d'évaluation

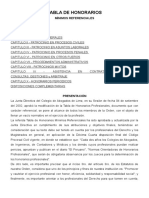

- Tabla de HonorariosDocument13 pagesTabla de Honorariossarita cienfuegos sanchezPas encore d'évaluation

- MINUTA de Anticipo de Herencia GLENY GUILLERMINA OJEDA FERNANDEZDocument2 pagesMINUTA de Anticipo de Herencia GLENY GUILLERMINA OJEDA FERNANDEZJimmy Saa100% (1)

- Expediente #142 - 2017 Contestacion de DemandDocument5 pagesExpediente #142 - 2017 Contestacion de DemandLuis Carlos Casanova VasquezPas encore d'évaluation

- Adela Registro Auxiliar - 2019Document20 pagesAdela Registro Auxiliar - 2019Ramiro IbañezPas encore d'évaluation

- Antonio JCHDocument18 pagesAntonio JCHJUAN CHAVEZPas encore d'évaluation

- Registro de Concesiones de AcuiculturaDocument4 pagesRegistro de Concesiones de AcuiculturaJurisprudencia Registral PerúPas encore d'évaluation

- Acta de Constitucion Del Suter MoqueguaDocument16 pagesActa de Constitucion Del Suter Moqueguamachirl1Pas encore d'évaluation

- Modelo Oficio Registros Publicos 2015Document2 pagesModelo Oficio Registros Publicos 2015JoseinAceroCrispinPas encore d'évaluation

- Casación David PomaDocument13 pagesCasación David PomaediviocarlosPas encore d'évaluation

- Certifica DoDocument1 pageCertifica DoRoxana BenitesPas encore d'évaluation

- Demanda Alimentos Edith Perez.....Document7 pagesDemanda Alimentos Edith Perez.....KATHERINNE YSABELPas encore d'évaluation

- Contestación Exp. 02741-2020Document8 pagesContestación Exp. 02741-2020Martin Garrafa GarcíaPas encore d'évaluation

- Contesta AcusacionDocument6 pagesContesta AcusacionCesar Gibaja AlvarezPas encore d'évaluation

- ResoluciónDocument25 pagesResoluciónSebastián Acosta MartínezPas encore d'évaluation

- R.N. 1761-2016 - Lima - Lavado de Activos - TID - Caso El Holandes - Nulidad de Lo Actuado y Se Ordene Realizar Un Nuevo Juicio Oral Donde Se Debera Actuar Nuevamente La PruebaDocument50 pagesR.N. 1761-2016 - Lima - Lavado de Activos - TID - Caso El Holandes - Nulidad de Lo Actuado y Se Ordene Realizar Un Nuevo Juicio Oral Donde Se Debera Actuar Nuevamente La PruebaCentro de Estudios Peruano de Litigación Oral - CEEPLO100% (7)

- Carta Notarial de Camilo Peirano a Gato EncerradoDocument8 pagesCarta Notarial de Camilo Peirano a Gato EncerradoGato EncerradoPas encore d'évaluation

- Carta del Regatas exigiendo rectificaciónDocument2 pagesCarta del Regatas exigiendo rectificaciónGato EncerradoPas encore d'évaluation

- Testimonio de Jaime VillanuevaDocument23 pagesTestimonio de Jaime VillanuevaWillax.tv100% (15)

- Consultores FAG Del MEF NoviembreDocument6 pagesConsultores FAG Del MEF NoviembreGato Encerrado100% (1)

- Pobreza Monetaria 2020, INEIDocument25 pagesPobreza Monetaria 2020, INEIGato EncerradoPas encore d'évaluation

- Listado de Clientes de Optima InversionesDocument8 pagesListado de Clientes de Optima InversionesGato Encerrado100% (1)

- Sobre GlencoreDocument10 pagesSobre GlencoreGato Encerrado100% (1)

- Sentencia Del Libro "Plata Como Cancha"Document49 pagesSentencia Del Libro "Plata Como Cancha"Gato Encerrado100% (1)

- Resolución #000005-2023-CG - Tsra-Sala1Document57 pagesResolución #000005-2023-CG - Tsra-Sala1Gato EncerradoPas encore d'évaluation

- Disp. - 01 CF - 29 2021 AbudayehDocument23 pagesDisp. - 01 CF - 29 2021 AbudayehGato EncerradoPas encore d'évaluation

- Planteamiento de La Cuestión de Confianza en El Pleno - Anibal TorresDocument7 pagesPlanteamiento de La Cuestión de Confianza en El Pleno - Anibal TorresEpicentro TVPas encore d'évaluation

- Notaria LoayzaDocument5 pagesNotaria LoayzaGato EncerradoPas encore d'évaluation

- Observaciones de Osinergmin Al COES PR31Document10 pagesObservaciones de Osinergmin Al COES PR31Gato EncerradoPas encore d'évaluation

- Comentarios-PR 31 Osinergmin 05 04 21Document5 pagesComentarios-PR 31 Osinergmin 05 04 21Gato EncerradoPas encore d'évaluation

- Bonos de Empresas PeruanasDocument2 pagesBonos de Empresas PeruanasGato EncerradoPas encore d'évaluation

- Disposición Fiscal de Investigación Preparatoria Contra Mirian MoralesDocument88 pagesDisposición Fiscal de Investigación Preparatoria Contra Mirian MoralesGato Encerrado100% (1)

- Carta de McDonald Zapff Pidiendo Rectificación Al Portal Gato Encerrado.Document2 pagesCarta de McDonald Zapff Pidiendo Rectificación Al Portal Gato Encerrado.Gato EncerradoPas encore d'évaluation

- Engie: Comentarios Al Proyecto Modificación PR-31Document19 pagesEngie: Comentarios Al Proyecto Modificación PR-31Gato EncerradoPas encore d'évaluation

- Sala Penal Permanente Casación #344-2019Document18 pagesSala Penal Permanente Casación #344-2019Gato EncerradoPas encore d'évaluation

- Comentarios Del SNI Al Proyecto de OsinergminDocument13 pagesComentarios Del SNI Al Proyecto de OsinergminGato EncerradoPas encore d'évaluation

- SCULC-004-2021 - COES - Carta Osinergmin, Comentarios A La Propuesta de Modificacioìn Del Procedimiento Teìcnico Del COESDocument13 pagesSCULC-004-2021 - COES - Carta Osinergmin, Comentarios A La Propuesta de Modificacioìn Del Procedimiento Teìcnico Del COESGato EncerradoPas encore d'évaluation

- Carta de La SNMPE A Osinergmin Pdto 31 Precio Gas NaturalDocument2 pagesCarta de La SNMPE A Osinergmin Pdto 31 Precio Gas NaturalGato EncerradoPas encore d'évaluation

- Luz Del Sur - Propuesta de Modificacioìn de Procedimiento TeìcnicoDocument4 pagesLuz Del Sur - Propuesta de Modificacioìn de Procedimiento TeìcnicoGato EncerradoPas encore d'évaluation

- Carta GREMIOS - Sentencia Marginales - CONFIEP (50519xF86C0)Document3 pagesCarta GREMIOS - Sentencia Marginales - CONFIEP (50519xF86C0)Gato EncerradoPas encore d'évaluation

- CALIDDA - Solicitud Rectificacioìn Sobre Alcances de La Propuesta Modificacioìn de Procedimiento Teìcnico No 31Document93 pagesCALIDDA - Solicitud Rectificacioìn Sobre Alcances de La Propuesta Modificacioìn de Procedimiento Teìcnico No 31Gato EncerradoPas encore d'évaluation

- Moción de Censura PDFDocument4 pagesMoción de Censura PDFDiario El ComercioPas encore d'évaluation

- Luz Del Sur 1, 2, 3, 4 y 5 RespuestaDocument9 pagesLuz Del Sur 1, 2, 3, 4 y 5 RespuestaGato EncerradoPas encore d'évaluation

- Análisis y Discusión de La Gerencia de El ComercioDocument4 pagesAnálisis y Discusión de La Gerencia de El ComercioGato EncerradoPas encore d'évaluation

- Mirian Morales y Karem Roca Pasan A Calidad de Investigadas en Caso 'Richard Swing'Document24 pagesMirian Morales y Karem Roca Pasan A Calidad de Investigadas en Caso 'Richard Swing'RPP NoticiasPas encore d'évaluation

- MC 11854-20200821Document15 pagesMC 11854-20200821Gato Encerrado100% (1)

- La Gestión de Activos y La Norma ISO55000 JMoralesDocument150 pagesLa Gestión de Activos y La Norma ISO55000 JMoralesJoselito Magan100% (1)

- Textos Expositivos 01Document14 pagesTextos Expositivos 01Jhoel QuintanillaPas encore d'évaluation

- Acta de Consejo de Administracion 2017Document4 pagesActa de Consejo de Administracion 2017Jose Unaucho0% (1)

- Tesis T153siDocument371 pagesTesis T153siHenry Ecos HuayhuataPas encore d'évaluation

- No MinasDocument463 pagesNo MinasCeleste VíaPas encore d'évaluation

- Boda Victoria y OswaldoDocument7 pagesBoda Victoria y OswaldoMaríaeugenia Calzadilla-MuñozPas encore d'évaluation

- Alegres en El SeñorDocument3 pagesAlegres en El Señorantonio_morales2100% (1)

- Informe de Pasantias Maximo Nuñez Capitulo 1Document18 pagesInforme de Pasantias Maximo Nuñez Capitulo 1Demon and Angel SwordPas encore d'évaluation

- BezalelDocument3 pagesBezalelNorman De La QuintanaPas encore d'évaluation

- Ciudadesintermedias0501 7464Document373 pagesCiudadesintermedias0501 7464Jc GarcíaPas encore d'évaluation

- NavidadDocument6 pagesNavidadNawal SevillePas encore d'évaluation

- Esmic 2020 Ii Artículo Filosofía Moral, Cultura y Educación.Document21 pagesEsmic 2020 Ii Artículo Filosofía Moral, Cultura y Educación.Juan LopePas encore d'évaluation

- Consultores-Capacitadores Externos 06-10-20Document6 pagesConsultores-Capacitadores Externos 06-10-20Ani BeltranPas encore d'évaluation

- Economía, educación y empleo: Pilares de la sostenibilidad en el PerúDocument37 pagesEconomía, educación y empleo: Pilares de la sostenibilidad en el PerúRolando Pilco MalleaPas encore d'évaluation

- Víctor Turner y Sus Aplicaciones A Los Estudios de DrogadicciónDocument4 pagesVíctor Turner y Sus Aplicaciones A Los Estudios de DrogadicciónSusan CaltencoPas encore d'évaluation

- Impresionismo: "El Motivo Es para Mí Del Todo Secundario Lo Que Quiero Representar Es Lo Que Existe Entre El Motivo y YoDocument3 pagesImpresionismo: "El Motivo Es para Mí Del Todo Secundario Lo Que Quiero Representar Es Lo Que Existe Entre El Motivo y YoRolando LopezPas encore d'évaluation

- Preguntas de Historia 2 PDFDocument3 pagesPreguntas de Historia 2 PDFMoy HernandesPas encore d'évaluation

- Soledispa KatherineDocument8 pagesSoledispa KatherinecmonarPas encore d'évaluation

- Mapa Conceptual Del Sistema Derecho Antiguo, Estados Unidos, Inglaterra y FranciaDocument2 pagesMapa Conceptual Del Sistema Derecho Antiguo, Estados Unidos, Inglaterra y Franciafrancisco laura jallasi100% (1)

- Capítulo 6-2 Creación de Empresa 2Document4 pagesCapítulo 6-2 Creación de Empresa 2Wenceslao JuarezPas encore d'évaluation

- Informe N°904 - Solicito Notificar Al MVCS para FinanciamientoDocument4 pagesInforme N°904 - Solicito Notificar Al MVCS para FinanciamientoSanty Junior SolisPas encore d'évaluation

- Directorio - DFLN 2022Document4 pagesDirectorio - DFLN 2022ZOILA VARGAS CUTIPAPas encore d'évaluation

- Pasolini Tratamiento de La RabbiaDocument1 pagePasolini Tratamiento de La RabbiaDan LozanoPas encore d'évaluation

- Introducción A Los Libros Históricos Con Gráfico ReyesDocument39 pagesIntroducción A Los Libros Históricos Con Gráfico Reyeslizpriss8Pas encore d'évaluation

- Qué Es Un Juicio Sintético A PrioriDocument2 pagesQué Es Un Juicio Sintético A PrioriFabian Ricardo PinzonPas encore d'évaluation

- Estructura de Costos Bodegon RosarioDocument54 pagesEstructura de Costos Bodegon RosarioChateando Con FernandoPas encore d'évaluation

- Los Refugiados Del Modelo Agroexportador - Portal GuaraniDocument363 pagesLos Refugiados Del Modelo Agroexportador - Portal GuaraniportalguaraniPas encore d'évaluation

- Act7 DPRDocument7 pagesAct7 DPRDaniela PablosPas encore d'évaluation

- Estudia Derecho online con prácticas presencialesDocument1 pageEstudia Derecho online con prácticas presencialesChris MonasteroPas encore d'évaluation

- S-Rhum-F016 Formato Hoja de Vida RMSDocument2 pagesS-Rhum-F016 Formato Hoja de Vida RMSAlejandra AlarconPas encore d'évaluation