Vous aimerez peut-être aussi

- Plan de Negocios y Modelo de NegocioDocument14 pagesPlan de Negocios y Modelo de NegocioJuan antonio Flórez villa100% (3)

- Plan de NegociosDocument79 pagesPlan de NegociosEstefani Avilés GarcíaPas encore d'évaluation

- Estudios de Mercado para Centros Comerciales Parques de Medianas y Grandes Superficies EspecializadasDocument3 pagesEstudios de Mercado para Centros Comerciales Parques de Medianas y Grandes Superficies Especializadasosar262Pas encore d'évaluation

- Tacticas de VentaDocument19 pagesTacticas de VentaAstrid MauricioPas encore d'évaluation

- Ejemplo de Plan de NegociosDocument4 pagesEjemplo de Plan de NegociosJacquelin Lucero Apaza50% (4)

- Perfil Del Puesto VtsDocument10 pagesPerfil Del Puesto Vtskarypao29Pas encore d'évaluation

- Plan de Negocios / Elaboración de Un Plan de NegociosDocument65 pagesPlan de Negocios / Elaboración de Un Plan de Negocioslukas andres araya birceño100% (2)

- Plan de Negocios de Entretenimiento y Ocio - TesisDocument97 pagesPlan de Negocios de Entretenimiento y Ocio - TesisDavid Mercury HolguínPas encore d'évaluation

- Tipos de LayoutDocument4 pagesTipos de LayoutGris Ramírez100% (2)

- Portafolio 2020 Suma ImportanciaDocument20 pagesPortafolio 2020 Suma ImportanciaJuan José Romero CrusatPas encore d'évaluation

- Sector RetailDocument10 pagesSector RetailEdson Manuel Martinez MeloPas encore d'évaluation

- Da001-Arquitectura-Memoria Descriptiva-Medlog Piura-Etapa I-Ccg-Rev3Document17 pagesDa001-Arquitectura-Memoria Descriptiva-Medlog Piura-Etapa I-Ccg-Rev3GianFranco Villegas FloresPas encore d'évaluation

- El Proceso de VentasDocument11 pagesEl Proceso de VentasJulio C Coy VivasPas encore d'évaluation

- 9 Habitos de Vendedores Profesionales Digo MarketingDocument16 pages9 Habitos de Vendedores Profesionales Digo MarketingCamilo DuartePas encore d'évaluation

- Ejemplo de Plan de NegociosDocument44 pagesEjemplo de Plan de NegociosOrlando Baeza100% (1)

- Diagrama de Flujo de ProcesosDocument6 pagesDiagrama de Flujo de ProcesosRichard Enmanuel Quispe PacoriPas encore d'évaluation

- El Impacto Laboral de Las Franquicias en MéxicoDocument7 pagesEl Impacto Laboral de Las Franquicias en MéxicoKarlaPas encore d'évaluation

- Estrategias de Marketing InternacionalDocument11 pagesEstrategias de Marketing InternacionalLuis Farfan GonzalesPas encore d'évaluation

- El Analisis Del Mercado y de La Competencia P7Document40 pagesEl Analisis Del Mercado y de La Competencia P7Paola CanoPas encore d'évaluation

- Plan de Negocios InternacionalesDocument86 pagesPlan de Negocios InternacionalesYadiziita P Reyna100% (1)

- DP (Cajera)Document2 pagesDP (Cajera)Rocio PiñeiroPas encore d'évaluation

- Semana 4 - Estrategias de VentasDocument73 pagesSemana 4 - Estrategias de Ventasdany espinoza ramosPas encore d'évaluation

- Plan de NegociosDocument21 pagesPlan de Negociosrodrigo mayorgaPas encore d'évaluation

- Ejemplo Plan de NegociosDocument26 pagesEjemplo Plan de NegociosHector Shaquiri100% (14)

- Ensayo de FairtradeDocument3 pagesEnsayo de FairtradeMiguel AhumadaPas encore d'évaluation

- Plan Estratégico Ramo SDocument5 pagesPlan Estratégico Ramo SDiego Andres FORERO ROMEROPas encore d'évaluation

- Plan de Negocios EmprendimientoDocument20 pagesPlan de Negocios EmprendimientoMauro Canela100% (1)

- Estrategias de VentasDocument6 pagesEstrategias de VentasDiana EsguerraPas encore d'évaluation

- Plan de NegociosDocument40 pagesPlan de Negociosvanessa1721100% (4)

- Presentación Plan de NegociosDocument19 pagesPresentación Plan de NegociosMargaritaEstelaFierroFlores100% (1)

- Marilyn - Eliosa - FeriasDocument18 pagesMarilyn - Eliosa - FeriasAndrePas encore d'évaluation

- Presentacion Plan de NegociosDocument82 pagesPresentacion Plan de NegociosMr. Brown100% (1)

- La Localización de Supermercados Desde La Perspectiva Del GeomarketingDocument6 pagesLa Localización de Supermercados Desde La Perspectiva Del GeomarketingDanielaValdiviesoPas encore d'évaluation

- 13 Ideas de NegocioDocument20 pages13 Ideas de NegocioJuanMiguelTorralvo100% (4)

- Empleados de MostradorDocument113 pagesEmpleados de Mostradormikecam85Pas encore d'évaluation

- Ejemplo de Plan de Negocio RedactadoDocument11 pagesEjemplo de Plan de Negocio RedactadoDaniel LimonesPas encore d'évaluation

- Memoria Anual Hortifrut S.A 2014Document150 pagesMemoria Anual Hortifrut S.A 2014giab1976Pas encore d'évaluation

- Marketing Orientado Al ClienteDocument17 pagesMarketing Orientado Al ClienteMartotha CoronaPas encore d'évaluation

- Modelo de Negocio Vs Plan de Negocio EMPRENDEDORESDocument5 pagesModelo de Negocio Vs Plan de Negocio EMPRENDEDORESvaleria ocampo gomezPas encore d'évaluation

- Proyecto Happy Dog E.I.R.L. Negocio3Document19 pagesProyecto Happy Dog E.I.R.L. Negocio3Freddy Christian Espinoza LucianoPas encore d'évaluation

- Plan de Negocios La Estrategia InteligenteDocument7 pagesPlan de Negocios La Estrategia InteligenteMariano Ramos Mejía100% (1)

- Karen Cabrera 2 Plan de NegociosDocument10 pagesKaren Cabrera 2 Plan de NegociosKaren CabreraPas encore d'évaluation

- Act. 4. - Función Del Administrador FinancieroDocument4 pagesAct. 4. - Función Del Administrador FinancieroRosario Zacarías PérezPas encore d'évaluation

- Boutique Movil OUR DREAMSDocument29 pagesBoutique Movil OUR DREAMSEdgar HuimanPas encore d'évaluation

- Unidad 6 DODocument16 pagesUnidad 6 DOAriday Garcia100% (1)

- Proyecto Tienda de RopaDocument9 pagesProyecto Tienda de RopaFanny Reyes100% (1)

- Material de Apoyo - Partes Del Plan de Negocios Paso A PasoDocument14 pagesMaterial de Apoyo - Partes Del Plan de Negocios Paso A PasoHarold Cruz DiazPas encore d'évaluation

- Características Del Plan de Negocios 2019Document12 pagesCaracterísticas Del Plan de Negocios 2019Giuberth UriartePas encore d'évaluation

- Cómo Elaborar Un Plan de Negocios Paso A PasoDocument16 pagesCómo Elaborar Un Plan de Negocios Paso A PasoPatyValenciaPas encore d'évaluation

- El Plan de NegociosDocument18 pagesEl Plan de Negocioslewis_147100% (1)

- Plan de Negocios Resumen EjecutivoDocument18 pagesPlan de Negocios Resumen EjecutivoJavier Alejandro Cruz CruzPas encore d'évaluation

- Cómo Hacer Un Plan de Negocios Paso A Paso PDFDocument12 pagesCómo Hacer Un Plan de Negocios Paso A Paso PDFRecinos FernandoPas encore d'évaluation

- PLAN DE NEGOCIO Cómo Hacer Un Plan de Negocios... I PARTEDocument5 pagesPLAN DE NEGOCIO Cómo Hacer Un Plan de Negocios... I PARTESara AlcedoPas encore d'évaluation

- Estructura y Modelo de Un Plan de NegociosDocument11 pagesEstructura y Modelo de Un Plan de NegociosFlor ArreolaPas encore d'évaluation

- Resumen Ejecutivo NorkisDocument13 pagesResumen Ejecutivo NorkisYin MejiaPas encore d'évaluation

- Unidad 5. Resumen EjecutivoDocument14 pagesUnidad 5. Resumen EjecutivoalanPas encore d'évaluation

- Elaboración Del Plan de Negocio Estructura de Presentación Sobre Un Proyecto o Emprendimiento, Ante Potenciales Clientes o AccionistasDocument23 pagesElaboración Del Plan de Negocio Estructura de Presentación Sobre Un Proyecto o Emprendimiento, Ante Potenciales Clientes o AccionistasDiego Flores100% (2)

- Gestión 11°Document22 pagesGestión 11°Yezid OspinaPas encore d'évaluation

- Formato Guia Gestion Empresarial 9°Document24 pagesFormato Guia Gestion Empresarial 9°Yezid OspinaPas encore d'évaluation

- Diferencias Entre La Teoría de Lamarck y DarwinDocument3 pagesDiferencias Entre La Teoría de Lamarck y DarwinVictor NaranjoPas encore d'évaluation

- Metodos - y - Tecnicas - de - Enseñanza Libro 17 Paginas PDFDocument17 pagesMetodos - y - Tecnicas - de - Enseñanza Libro 17 Paginas PDFOswaldo GuamanPas encore d'évaluation

- Metodos - y - Tecnicas - de - Enseñanza Libro 17 Paginas PDFDocument17 pagesMetodos - y - Tecnicas - de - Enseñanza Libro 17 Paginas PDFOswaldo GuamanPas encore d'évaluation

- ENEATIPOSDocument9 pagesENEATIPOSVictor NaranjoPas encore d'évaluation

- El PCIDocument6 pagesEl PCIVictor NaranjoPas encore d'évaluation

- Entre VistaDocument57 pagesEntre VistaVictor NaranjoPas encore d'évaluation

- La DanzaDocument3 pagesLa DanzaVictor NaranjoPas encore d'évaluation

- Modelos de Herramientas de Evaluacic3b3nDocument14 pagesModelos de Herramientas de Evaluacic3b3nMary QuinterosPas encore d'évaluation

- Casos Practicos de Emprendimiento - para CombinarDocument5 pagesCasos Practicos de Emprendimiento - para CombinarVictor Naranjo100% (2)

- Modelo EncuestaDocument2 pagesModelo EncuestaVictor NaranjoPas encore d'évaluation

- Educacion Artistica La Música y Los SentimientosDocument6 pagesEducacion Artistica La Música y Los SentimientosVictor NaranjoPas encore d'évaluation

- Clasificacion de Los CostosDocument9 pagesClasificacion de Los CostosVictor NaranjoPas encore d'évaluation

- Resumen de Las Principales Teorías Sobre La MotivaciónDocument2 pagesResumen de Las Principales Teorías Sobre La MotivaciónVictor NaranjoPas encore d'évaluation

- Recursos HumanosDocument1 pageRecursos HumanosVictor NaranjoPas encore d'évaluation

- Casos Prácticos de Derecho SindicalDocument2 pagesCasos Prácticos de Derecho SindicalVictor NaranjoPas encore d'évaluation

- TeatroDocument4 pagesTeatroVictor NaranjoPas encore d'évaluation

- TeatroDocument4 pagesTeatroVictor NaranjoPas encore d'évaluation

- Quimica 10 YaDocument8 pagesQuimica 10 YaVictor NaranjoPas encore d'évaluation

- Casos Practicos de Emprendimiento - para CombinarDocument5 pagesCasos Practicos de Emprendimiento - para CombinarVictor Naranjo100% (2)

- Tecnicas Instrumentos de EvaluacionDocument44 pagesTecnicas Instrumentos de EvaluacionHector BazartePas encore d'évaluation

- Tecnicas Instrumentos de EvaluacionDocument44 pagesTecnicas Instrumentos de EvaluacionHector BazartePas encore d'évaluation

- Lineamientos Clubes Final 16 de AbrilDocument26 pagesLineamientos Clubes Final 16 de AbrilDarwin V. Carrión ZambranoPas encore d'évaluation

- Erca UcaDocument6 pagesErca UcaMauro Lopez SandovalPas encore d'évaluation

- Tipos de DepartamentalizaciónDocument24 pagesTipos de DepartamentalizaciónNéstor Fernández Ruíz100% (1)

- OFERTA Y DEMANDA - Trabajo1 - Nota 7Document4 pagesOFERTA Y DEMANDA - Trabajo1 - Nota 7jocelyn vergaraPas encore d'évaluation

- El Análisis Del Entorno y Su Influencia en La Empresa PDFDocument19 pagesEl Análisis Del Entorno y Su Influencia en La Empresa PDFAMIGOS ESTUDIOS 2016Pas encore d'évaluation

- Tema3.ShopperMkt Parte 1Document47 pagesTema3.ShopperMkt Parte 1Rigoberto Mora SanchoPas encore d'évaluation

- Capitulo 2Document5 pagesCapitulo 2CarlosFrancoPas encore d'évaluation

- Libro 2 Capitulo 15Document47 pagesLibro 2 Capitulo 15Daniel DelgadoPas encore d'évaluation

- Unidad 1. Fase 2. Identificacion Del Problema - Desarrollo de Habilidades de Negociacion. 102024 - 8Document18 pagesUnidad 1. Fase 2. Identificacion Del Problema - Desarrollo de Habilidades de Negociacion. 102024 - 8Gissela Trigos Cardenas83% (6)

- PROYECTO TESIS Cristhian Ronquillo PubligotesDocument78 pagesPROYECTO TESIS Cristhian Ronquillo PubligotesHollmanLDPas encore d'évaluation

- DCIPI-003. - Del Procedimiento de Contratación de Obras y Servicios RelacionadosDocument24 pagesDCIPI-003. - Del Procedimiento de Contratación de Obras y Servicios Relacionadosarq. marco antonio lara lópezPas encore d'évaluation

- TRABAJO PARCIAL Gestion de Proyectos UPCDocument42 pagesTRABAJO PARCIAL Gestion de Proyectos UPCPatricia Pinedo CruzPas encore d'évaluation

- Ensayo Sistemas Integrados de GestiónDocument5 pagesEnsayo Sistemas Integrados de GestiónGustavo Andres Mora HerreraPas encore d'évaluation

- Lectura Peter Druker - InglesDocument14 pagesLectura Peter Druker - InglesAngie MoralesPas encore d'évaluation

- Proceso Compra Venta de Títulos ValoresDocument12 pagesProceso Compra Venta de Títulos ValoresYeli Anais LlontopPas encore d'évaluation

- Ensayo de La Visita Al Museo MideDocument8 pagesEnsayo de La Visita Al Museo MideNoe Time DriversPas encore d'évaluation

- 1 - Concepto de EmpresaDocument15 pages1 - Concepto de EmpresaRubén PérezPas encore d'évaluation

- Proyecto EmprendedurismoDocument5 pagesProyecto EmprendedurismoCELIA GUADALUPE GUTIERREZ MONTOYAPas encore d'évaluation

- Tesis de Caña de AzucarDocument90 pagesTesis de Caña de AzucarJuanCarlosChoqueSanchezPas encore d'évaluation

- Punto de Equilibrio - Sesión de ClasesDocument14 pagesPunto de Equilibrio - Sesión de ClasesLili Castillo Vega Morales100% (1)

- Luxury Brands Uc3mDocument11 pagesLuxury Brands Uc3marianagacostaPas encore d'évaluation

- Tema 2 Intro EconomiaDocument10 pagesTema 2 Intro Economiaymartinez01yoliPas encore d'évaluation

- PM SpanishDocument204 pagesPM SpanishHuilber MartínezPas encore d'évaluation

- EconomíaDocument2 pagesEconomíaMaytek NCPas encore d'évaluation

- E en Distintos ContextosDocument22 pagesE en Distintos Contextosalain_777100% (1)

- Innovación DisruptivaDocument8 pagesInnovación DisruptivaOmar Bastidas100% (1)

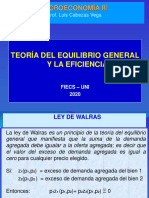

- C4 La Ley de WalrasDocument9 pagesC4 La Ley de WalrasDante Junior MogollonPas encore d'évaluation

- Planeamiento EstrategicoDocument30 pagesPlaneamiento EstrategicoErika Velásquez SánchezPas encore d'évaluation

- Planeacion Estrateguca Del MarketingDocument5 pagesPlaneacion Estrateguca Del MarketingEdison PatricioPas encore d'évaluation

- CG - Plan de EstudioDocument15 pagesCG - Plan de EstudioALEJANDRO RINCONPas encore d'évaluation

- Clase 25 - Ejercicios Sobre Tipos de PlusvalíaDocument5 pagesClase 25 - Ejercicios Sobre Tipos de PlusvalíaKaren VelezPas encore d'évaluation

- Clusters de La Republica DominicanaDocument10 pagesClusters de La Republica DominicanaFelizAdrianaPas encore d'évaluation