Vous aimerez peut-être aussi

- Manual de Organización y FuncionesDocument34 pagesManual de Organización y FuncionesCamila Isabel Soto CornejoPas encore d'évaluation

- Catalogo C6 PDFDocument164 pagesCatalogo C6 PDFLuis RamirezPas encore d'évaluation

- EI0602-Práctica de Formato CondicionalDocument10 pagesEI0602-Práctica de Formato CondicionalCamila Isabel Soto CornejoPas encore d'évaluation

- EI0602-Práctica de Formato CondicionalDocument10 pagesEI0602-Práctica de Formato CondicionalCamila Isabel Soto CornejoPas encore d'évaluation

- Apendicea PDFDocument6 pagesApendicea PDFJesús MichelPas encore d'évaluation

- La Historia de La Administración PúblicaDocument6 pagesLa Historia de La Administración PúblicaCamila Isabel Soto CornejoPas encore d'évaluation

- DNCDocument2 pagesDNCCamila Isabel Soto CornejoPas encore d'évaluation

- Numeros Cuanticos 2018Document12 pagesNumeros Cuanticos 2018Camila Isabel Soto CornejoPas encore d'évaluation

- GIZGuiaDiagnostico - Final para ImprentaDocument64 pagesGIZGuiaDiagnostico - Final para ImprentaMario MuñozPas encore d'évaluation

- SelecciónDocument2 pagesSelecciónCamila Isabel Soto CornejoPas encore d'évaluation

- Grupo 1Document2 pagesGrupo 1Camila Isabel Soto CornejoPas encore d'évaluation

- Flyer Bijouterie C6 Portal PDFDocument13 pagesFlyer Bijouterie C6 Portal PDFDiego Villegas PacoPas encore d'évaluation

- SeguridadDocument4 pagesSeguridadCamila Isabel Soto CornejoPas encore d'évaluation

- Informe PAPELDocument5 pagesInforme PAPELCamila Isabel Soto CornejoPas encore d'évaluation

- DerechoDocument1 pageDerechoCamila Isabel Soto CornejoPas encore d'évaluation

- Documento Sin TítuloDocument1 pageDocumento Sin TítuloCamila Isabel Soto CornejoPas encore d'évaluation

- Documento JuniorDocument1 pageDocumento JuniorCamila Isabel Soto CornejoPas encore d'évaluation

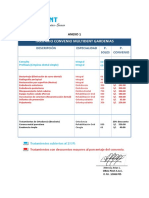

- Tarifario de Convenio - Anexo 1Document1 pageTarifario de Convenio - Anexo 1Camila Isabel Soto CornejoPas encore d'évaluation

- Festival Cultural Japonés Sakura No Sekai 2017: Bases para El Concurso de Coreografías J-Pop Y K-PopDocument1 pageFestival Cultural Japonés Sakura No Sekai 2017: Bases para El Concurso de Coreografías J-Pop Y K-PopCamila Isabel Soto CornejoPas encore d'évaluation

- La Constitución Política Del PerúDocument44 pagesLa Constitución Política Del PerúCamila Isabel Soto CornejoPas encore d'évaluation

- Acuerdo 80 2010Document2 pagesAcuerdo 80 2010CARLOS DANILO CUC CUCPas encore d'évaluation

- Las Operaciones FinancierasDocument1 pageLas Operaciones FinancierasAndrea Campos GonzálezPas encore d'évaluation

- Reglamento N 001-Gadmcch-2020 Cobro Levantamiento de Textos 1Document5 pagesReglamento N 001-Gadmcch-2020 Cobro Levantamiento de Textos 1Marcelo Trujillo Diseño GraficoPas encore d'évaluation

- Flujos CoipDocument5 pagesFlujos CoipNixon TorresPas encore d'évaluation

- Clase 5 Analisis de Estados FinancierosDocument20 pagesClase 5 Analisis de Estados FinancierosKatya Guadalupe Sibrian OrellanaPas encore d'évaluation

- Tarea 12 CivilDocument5 pagesTarea 12 Civiltonatiuhparra10Pas encore d'évaluation

- D.S. #011 - 2012 - ED Aprueban Reglamento de La Ley de Educación #28044Document63 pagesD.S. #011 - 2012 - ED Aprueban Reglamento de La Ley de Educación #28044olgacor60009565Pas encore d'évaluation

- Avengers Caso AdmDocument2 pagesAvengers Caso AdmNico LastraPas encore d'évaluation

- Banco de Preguntas de Buzo ComercialDocument2 pagesBanco de Preguntas de Buzo ComercialRonald Carrasco100% (9)

- Decreto 101 de 2010Document15 pagesDecreto 101 de 2010ZULLY IBÁÑEZPas encore d'évaluation

- Liz Tesis Bachiller 2017 PDFDocument102 pagesLiz Tesis Bachiller 2017 PDFshanellyPas encore d'évaluation

- Materia Objeto de Negociacion TrebepDocument1 pageMateria Objeto de Negociacion TrebepJorge DhPas encore d'évaluation

- Manual de Funciones Uxiliar de ConsultorioDocument2 pagesManual de Funciones Uxiliar de ConsultorioJuan Miguel CollazosPas encore d'évaluation

- Manual de TorturaDocument113 pagesManual de TorturaNadia GranadosPas encore d'évaluation

- Autorizaciones de Impacto Ambiental 2016 - SEMAEDESODocument4 pagesAutorizaciones de Impacto Ambiental 2016 - SEMAEDESOpako guadarramaPas encore d'évaluation

- 12.1 Delito de Acceso Carnal en Estado de InconscienciaDocument15 pages12.1 Delito de Acceso Carnal en Estado de InconscienciaFiorella RamirezPas encore d'évaluation

- Guía Sobre La Colonia-6to BásicoDocument4 pagesGuía Sobre La Colonia-6to BásicoValentínPas encore d'évaluation

- Articulo 20 LCSDocument9 pagesArticulo 20 LCSJose Carlos Torices pérezPas encore d'évaluation

- Carta Notarial Comite ElectoralDocument1 pageCarta Notarial Comite ElectoralLuisa Gil100% (1)

- Simulador de Acuerdos de Pago OriginalDocument7 pagesSimulador de Acuerdos de Pago OriginalGilmar De La RosaPas encore d'évaluation

- Guia Siigo Contador NubeDocument5 pagesGuia Siigo Contador NubeCristian RinconPas encore d'évaluation

- Consideraciones Generales para Las Elaboraciones de ObrasDocument7 pagesConsideraciones Generales para Las Elaboraciones de ObrasPaula Consorcio ArzobispoPas encore d'évaluation

- Eduardo Galeano Sobre La Sociedad de La IncomunicaciónDocument6 pagesEduardo Galeano Sobre La Sociedad de La IncomunicaciónArtPas encore d'évaluation

- Formatos y Formularios Ministerio de ViviendaDocument82 pagesFormatos y Formularios Ministerio de ViviendaJhon Alan Vilca FernandezPas encore d'évaluation

- Resumen Video Teoria Del Delito 1Document80 pagesResumen Video Teoria Del Delito 1JasminPas encore d'évaluation

- Guía DidácticaDocument175 pagesGuía DidácticaCristian GrijalvaPas encore d'évaluation

- Biografía de Bernardo ReyesDocument1 pageBiografía de Bernardo Reyessusana perezPas encore d'évaluation

- MODULO III - Regimen Administrativo de Los Estados PDFDocument18 pagesMODULO III - Regimen Administrativo de Los Estados PDFJuan RangelPas encore d'évaluation

- Cuadro Sinoptico de Evaluacion y Gestion Del Plan de NegociosDocument1 pageCuadro Sinoptico de Evaluacion y Gestion Del Plan de NegociosL19111915100% (1)

- Cuadro Comparativo TeoríasDocument15 pagesCuadro Comparativo TeoríasGaston CarpPas encore d'évaluation