Vous aimerez peut-être aussi

- NIA 315 Identificación y Evaluación de Los Riesgos de Error MaterialDocument17 pagesNIA 315 Identificación y Evaluación de Los Riesgos de Error MaterialJulián Gómez CárdenasPas encore d'évaluation

- Contabilidad tridimensional T3C: Desafíos de la contabilidad emergenteD'EverandContabilidad tridimensional T3C: Desafíos de la contabilidad emergentePas encore d'évaluation

- Nias WordDocument10 pagesNias WordMontúfar Castillo FlorPas encore d'évaluation

- Auditoría del sector solidario: Normas de aseguramiento de la información (NAI) - 2da ediciónD'EverandAuditoría del sector solidario: Normas de aseguramiento de la información (NAI) - 2da ediciónPas encore d'évaluation

- Apuntes Básicos Administración Financiera IIDocument154 pagesApuntes Básicos Administración Financiera IIsavochasPas encore d'évaluation

- Notas A Los Estados FinancierosDocument13 pagesNotas A Los Estados FinancierosMAINNOR ZAVALAPas encore d'évaluation

- Contabilidad+General+UA Unidad+v Ejercicios GR+48Document4 pagesContabilidad+General+UA Unidad+v Ejercicios GR+48Maria ParedesPas encore d'évaluation

- Cuestionario Básico de NIIF para PymesDocument2 pagesCuestionario Básico de NIIF para PymestalianaPas encore d'évaluation

- Aplicacion Nia 710 720Document2 pagesAplicacion Nia 710 720dPas encore d'évaluation

- Estimaciones Contables AuditoriaDocument2 pagesEstimaciones Contables AuditoriaRamiro Paredes AzabaPas encore d'évaluation

- Empresa en Funcionamiento Nia 570Document4 pagesEmpresa en Funcionamiento Nia 570Josue EliasPas encore d'évaluation

- Matematicas Financieras IIDocument2 pagesMatematicas Financieras IIDavid RompichPas encore d'évaluation

- 37ti Guias y Programas de AuditoriaDocument47 pages37ti Guias y Programas de AuditoriaBarbaraGPas encore d'évaluation

- Nias Serie 300 A 450Document3 pagesNias Serie 300 A 450Rosa PerezPas encore d'évaluation

- Formato No.27 Confirmación de TercerosDocument10 pagesFormato No.27 Confirmación de TercerosGUSTAVO AYALAPas encore d'évaluation

- Memorando de Deficiencia de Control InternoDocument4 pagesMemorando de Deficiencia de Control InternoMaria Selena LPas encore d'évaluation

- PT InventariosDocument26 pagesPT InventariosPaola CastilloPas encore d'évaluation

- Trabajo No. 2 - Grupo 6Document28 pagesTrabajo No. 2 - Grupo 6Krisley BarriosPas encore d'évaluation

- Auditoría - HECHOS POSTERIORESDocument5 pagesAuditoría - HECHOS POSTERIORESGus GarciaPas encore d'évaluation

- Ejemplos de Procedimientos de NIADocument5 pagesEjemplos de Procedimientos de NIAGustavo PiñaPas encore d'évaluation

- Nia 220 CompletoDocument13 pagesNia 220 CompletoSanty EskuderoPas encore d'évaluation

- Nia 700Document10 pagesNia 700Laura RamrezPas encore d'évaluation

- Presentación Nias 240 y 250Document5 pagesPresentación Nias 240 y 250maría del carmenPas encore d'évaluation

- 11 Utilización Del Trabajo de Los Auditories Internos (NIA 315 y 610)Document8 pages11 Utilización Del Trabajo de Los Auditories Internos (NIA 315 y 610)vayitoPas encore d'évaluation

- NIA315AUDITORÍADocument33 pagesNIA315AUDITORÍAGraciela Mercedes Flores QuispePas encore d'évaluation

- Copia de Tarea Final - Seminario de Auditoria 2020 (1) - 1Document66 pagesCopia de Tarea Final - Seminario de Auditoria 2020 (1) - 1Carlos Manuel Xar Simón ManoloPas encore d'évaluation

- Solución Práctica de Auditoría Por CiclosDocument11 pagesSolución Práctica de Auditoría Por CiclosCiencias EconómicasPas encore d'évaluation

- Sin TítuloDocument1 pageSin TítuloDayron EscobarPas encore d'évaluation

- Auditoria 3Document23 pagesAuditoria 3melissasolaresPas encore d'évaluation

- Trabajo Matriz 2Document12 pagesTrabajo Matriz 2405303azPas encore d'évaluation

- Practica Me La Complicaron, S.A.Document9 pagesPractica Me La Complicaron, S.A.Tomás CoxajPas encore d'évaluation

- Labotario No. 1 InventariosDocument2 pagesLabotario No. 1 InventariosLimajo Gt CrdaPas encore d'évaluation

- Analisis de Nia 230 y 240Document19 pagesAnalisis de Nia 230 y 240Ely Poma SotoPas encore d'évaluation

- 03 Laboratorio Cuentas Por CobrarDocument2 pages03 Laboratorio Cuentas Por CobrarIrvin RoquelPas encore d'évaluation

- Informe Preliminar 2 de La Comisión de Fiscalización y Contraloría Ultimo 16.09.20 (1) (R) (R) (R) (1) (R) (R)Document160 pagesInforme Preliminar 2 de La Comisión de Fiscalización y Contraloría Ultimo 16.09.20 (1) (R) (R) (R) (1) (R) (R)americanoticiasPas encore d'évaluation

- t6 Castillo Gutierrez Patricia Gissela TDocument29 pagest6 Castillo Gutierrez Patricia Gissela TEVELIN PATRICIA CASTILLO VILLAMARINPas encore d'évaluation

- Planeacion - NIA 300Document19 pagesPlaneacion - NIA 300Fernandez De Olivera YennyPas encore d'évaluation

- Word 210 NiaDocument2 pagesWord 210 Nianorma bonifacio condori100% (1)

- Caso Efectivo y Equivalente de Efectivo - 2017Document17 pagesCaso Efectivo y Equivalente de Efectivo - 2017sharoPas encore d'évaluation

- 150 Preguntas AuditoriaDocument28 pages150 Preguntas Auditoriamargaret_thebestPas encore d'évaluation

- Guia para Elaborar Síntesis Bases Técnicas Auditoría I I-2018Document1 pageGuia para Elaborar Síntesis Bases Técnicas Auditoría I I-2018Daleska RodriguezPas encore d'évaluation

- Jorge Rauda - Caso-Semana 5 - Nia 320Document12 pagesJorge Rauda - Caso-Semana 5 - Nia 320Jorge RaudaPas encore d'évaluation

- Dictamen Electrónica GlobalizadaDocument2 pagesDictamen Electrónica GlobalizadaEmmacanelPas encore d'évaluation

- Contabilidad IVDocument1 pageContabilidad IVVinicioGTPas encore d'évaluation

- Investigación No. 2 Salon 215 Grupo 9Document65 pagesInvestigación No. 2 Salon 215 Grupo 9Carlos YaquePas encore d'évaluation

- Nia 320Document6 pagesNia 320Nerak Eliizz Juárez FloresPas encore d'évaluation

- Resumen Nia 600Document4 pagesResumen Nia 600Allan EscobarPas encore d'évaluation

- Tarea 1 de Auditoria 2 Ya TerminadaDocument10 pagesTarea 1 de Auditoria 2 Ya TerminadaangelaPas encore d'évaluation

- Nia 705Document11 pagesNia 705Edith SalazarPas encore d'évaluation

- Carta de Compromiso Aceptación de EncargoDocument3 pagesCarta de Compromiso Aceptación de EncargoJezmid Adriana Castillo Paredes100% (2)

- Confirmaciones Positivas y NegativasDocument5 pagesConfirmaciones Positivas y NegativasMarvin CifuentesPas encore d'évaluation

- Papeles de Trabajo de Capital ContableDocument48 pagesPapeles de Trabajo de Capital ContableMoisés GómezPas encore d'évaluation

- Guía Práctica para La Elaboración de Notas A Los Estados FinancierosDocument10 pagesGuía Práctica para La Elaboración de Notas A Los Estados FinancierosYolima Bravo HernándezPas encore d'évaluation

- Control InternoDocument2 pagesControl InternoSHERMELY STHEFANY LAURA MORALESPas encore d'évaluation

- Tesis Sobre Hechos PosterioresDocument174 pagesTesis Sobre Hechos PosterioresLuis GarciaPas encore d'évaluation

- Planeacion Bajo Normas Internacionales de AuditoríaDocument100 pagesPlaneacion Bajo Normas Internacionales de AuditoríaCamilo ReyesPas encore d'évaluation

- Nia 315Document15 pagesNia 315Alain Guzman Soto100% (2)

- Nia 315Document15 pagesNia 315Jairon Muñoz MiñoPas encore d'évaluation

- Nia 315 AuditoriaDocument31 pagesNia 315 AuditoriaAnonymous LQtbWdPas encore d'évaluation

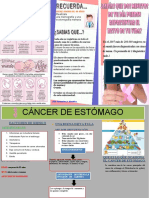

- Triptico Del EstomagoDocument2 pagesTriptico Del EstomagoAlejandro HCPas encore d'évaluation

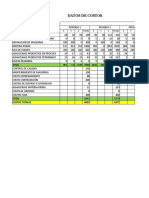

- Datos de SimproDocument22 pagesDatos de SimproAlejandro HCPas encore d'évaluation

- Exposicion SimdefDocument9 pagesExposicion SimdefAlejandro HCPas encore d'évaluation

- Referencias BibliograficasDocument3 pagesReferencias BibliograficasAlejandro HCPas encore d'évaluation

- Presupuesto de Gasto FinalDocument35 pagesPresupuesto de Gasto FinalAlejandro HCPas encore d'évaluation

- A. Memorandum Auditoria Empresa Saga Falabellas.a. (Autoguardado)Document69 pagesA. Memorandum Auditoria Empresa Saga Falabellas.a. (Autoguardado)Alejandro HC50% (4)

- Auditoría de GestiónDocument20 pagesAuditoría de GestiónAlejandro HCPas encore d'évaluation

- CostosDocument8 pagesCostosAlejandro HCPas encore d'évaluation

- Bases Constitucionales Peru EspañaDocument21 pagesBases Constitucionales Peru EspañaAlejandro HCPas encore d'évaluation

- Rotulo para La Exposicion Del EnsayoDocument3 pagesRotulo para La Exposicion Del EnsayoAlejandro HCPas encore d'évaluation

- Captura de Pantalla 2022-12-06 A La(s) 08.41.02Document1 pageCaptura de Pantalla 2022-12-06 A La(s) 08.41.02Yessica Ramirez San MartínPas encore d'évaluation

- Demanda de AlimentosDocument22 pagesDemanda de AlimentosJENNIFER100% (1)

- Criterios de Decisión (Taller)Document5 pagesCriterios de Decisión (Taller)Angelita VemPas encore d'évaluation

- Plan-De-Accion de Sistema de Contro InternoDocument13 pagesPlan-De-Accion de Sistema de Contro InternojosePas encore d'évaluation

- Medidas Extraordinarias para Una Crisis Económica: Las Reformas Del Duque de Medinaceli Y Del Conde de Oropesa A Finales Del Reinado de Carlos IiDocument29 pagesMedidas Extraordinarias para Una Crisis Económica: Las Reformas Del Duque de Medinaceli Y Del Conde de Oropesa A Finales Del Reinado de Carlos Iicarlos murciaPas encore d'évaluation

- TRABALENGUA1Document5 pagesTRABALENGUA1anaPas encore d'évaluation

- Del Frente Nacional Hasta La Constitución de 1991Document4 pagesDel Frente Nacional Hasta La Constitución de 1991yolandasilva100% (2)

- Imperativo 03Document3 pagesImperativo 03Angelo IannonePas encore d'évaluation

- Links Libros AdministraciónDocument2 pagesLinks Libros AdministraciónSixto SalazarPas encore d'évaluation

- ELEMENTOS BASICOS DE ADMINISTRACION, CONTABILIDAD - Pdfbasicos de Administracion, ContabilidadDocument230 pagesELEMENTOS BASICOS DE ADMINISTRACION, CONTABILIDAD - Pdfbasicos de Administracion, ContabilidadGallardo Campos JonathanPas encore d'évaluation

- Guía de Operario de Manipulador Telescópico GENIEDocument30 pagesGuía de Operario de Manipulador Telescópico GENIEJohnPas encore d'évaluation

- Actividad 1 Definiciones y Conceptos Sobre CostosDocument5 pagesActividad 1 Definiciones y Conceptos Sobre Costosjhon espinosaPas encore d'évaluation

- Método de OtsuDocument22 pagesMétodo de OtsuiloesPas encore d'évaluation

- SV Tecnicas Creditos y Cobranzas 2Document2 pagesSV Tecnicas Creditos y Cobranzas 2Luz Ximena Arenas ParedesPas encore d'évaluation

- Rele FanoxDocument16 pagesRele FanoxKratos2711100% (1)

- Cap 1 Chacholiades (Ingles)Document3 pagesCap 1 Chacholiades (Ingles)Jean PierrePas encore d'évaluation

- Voleta de VentaDocument5 pagesVoleta de VentaHugo Cesar Edquen SilvaPas encore d'évaluation

- 125 Razones%2By%2BProporciones%25281%2529 PDFDocument12 pages125 Razones%2By%2BProporciones%25281%2529 PDFGabriel ToledoPas encore d'évaluation

- II Julio 2015 06-12Document154 pagesII Julio 2015 06-12chassqui newsPas encore d'évaluation

- Derecho Romano 2 Tema IIDocument5 pagesDerecho Romano 2 Tema IIRafael Alonzo SPas encore d'évaluation

- Rey LeonDocument12 pagesRey LeonAlex VallejoPas encore d'évaluation

- Ejercicios Matematicos ContablesDocument2 pagesEjercicios Matematicos ContablesLocoPas encore d'évaluation

- Camila Diaz Lopez Control 2Document5 pagesCamila Diaz Lopez Control 2Camila Diaz LopezPas encore d'évaluation

- If NiifDocument3 pagesIf NiifCristian CFPas encore d'évaluation

- Pitufeo Es El Lavado Que Predomina en Microfinanzas - Gestión 29-05-2014Document1 pagePitufeo Es El Lavado Que Predomina en Microfinanzas - Gestión 29-05-2014Superintendencia del Mercado de ValoresPas encore d'évaluation

- Ampliacion y Adicionales de ObraDocument17 pagesAmpliacion y Adicionales de ObraEmerson Ferrel SintePas encore d'évaluation

- Matriz AuditoriaDocument2 pagesMatriz Auditoriacartera lacteosPas encore d'évaluation

- Poligonal Abierta Topografia IIDocument5 pagesPoligonal Abierta Topografia IIHans Rojas MedinaPas encore d'évaluation

- Plan de Cuentas BoliviaDocument5 pagesPlan de Cuentas Boliviaalann00775% (12)

- Cocina Tradicional AsturianaDocument50 pagesCocina Tradicional AsturianaÁngela CuevasPas encore d'évaluation