Vous aimerez peut-être aussi

- Politica de Salud OcupacionalDocument1 pagePolitica de Salud OcupacionalHenry RodriguezPas encore d'évaluation

- F-015 Solicitud Ingreso Personal-Contratista V.01Document2 pagesF-015 Solicitud Ingreso Personal-Contratista V.01Henry Rodriguez0% (1)

- Resolución Número 2013 de Junio 6 de 1986Document4 pagesResolución Número 2013 de Junio 6 de 1986Elizabeth LondoñoPas encore d'évaluation

- SGC-A-500-008 Plan de Emergencia y EvacuaciónDocument14 pagesSGC-A-500-008 Plan de Emergencia y EvacuaciónHenry RodriguezPas encore d'évaluation

- F-016 Registro Individual de Contratistas v.01Document8 pagesF-016 Registro Individual de Contratistas v.01Henry RodriguezPas encore d'évaluation

- BOTIQUINDocument1 pageBOTIQUINHenry RodriguezPas encore d'évaluation

- Cronograma de ActividadesDocument9 pagesCronograma de ActividadesHenry RodriguezPas encore d'évaluation

- Modelo EleccionDocument6 pagesModelo EleccionHenry RodriguezPas encore d'évaluation

- Liquidacion Maira AlejandraDocument1 pageLiquidacion Maira AlejandraHenry RodriguezPas encore d'évaluation

- Ejemplo Política de CalidadDocument1 pageEjemplo Política de CalidadHenry RodriguezPas encore d'évaluation

- Copia de MATRIZ DE RIESGOS V1Document45 pagesCopia de MATRIZ DE RIESGOS V1Henry Rodriguez100% (1)

- Proyecto Volumne1Document36 pagesProyecto Volumne1Henry RodriguezPas encore d'évaluation

- Ejercicios Macro I 2003 BGCDocument84 pagesEjercicios Macro I 2003 BGCgaston198975% (8)

- Liquidador de Intereses Moratorios 2017.Document6 pagesLiquidador de Intereses Moratorios 2017.Eliana Romero MartinezPas encore d'évaluation

- Proyecto Volumne1Document36 pagesProyecto Volumne1Henry RodriguezPas encore d'évaluation

- Liquidacion Maira AlejandraDocument1 pageLiquidacion Maira AlejandraHenry RodriguezPas encore d'évaluation

- Modelo de CVDocument2 pagesModelo de CVFRANKPas encore d'évaluation

- Herramienta Calculadora de TarifasDocument10 pagesHerramienta Calculadora de TarifasHenry RodriguezPas encore d'évaluation

- Resolución Número 2013 de Junio 6 de 1986Document4 pagesResolución Número 2013 de Junio 6 de 1986Elizabeth LondoñoPas encore d'évaluation

- ASP Gene Presen InformDocument6 pagesASP Gene Presen InformHenry RodriguezPas encore d'évaluation

- Relacion Factura Junio 14Document2 pagesRelacion Factura Junio 14Henry RodriguezPas encore d'évaluation

- Informe Declaracion de RentaDocument8 pagesInforme Declaracion de RentaHenry RodriguezPas encore d'évaluation

- Relacion Factura Junio 14Document2 pagesRelacion Factura Junio 14Henry RodriguezPas encore d'évaluation

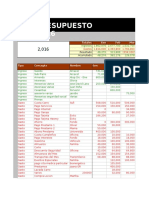

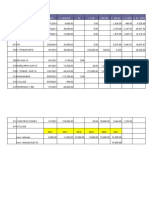

- Pre Supuesto ExcelDocument10 pagesPre Supuesto ExcelHenry RodriguezPas encore d'évaluation

- F-013 Reporte de Ingreso de Contratistas v.01Document2 pagesF-013 Reporte de Ingreso de Contratistas v.01Henry RodriguezPas encore d'évaluation

- SGC-A-500-008 Plan de Emergencia y EvacuaciónDocument14 pagesSGC-A-500-008 Plan de Emergencia y EvacuaciónHenry RodriguezPas encore d'évaluation

- F-016 Registro Individual de Contratistas v.01Document8 pagesF-016 Registro Individual de Contratistas v.01Henry RodriguezPas encore d'évaluation

- EjemploPrograma Salud OcupacionalDocument49 pagesEjemploPrograma Salud OcupacionalHenry RodriguezPas encore d'évaluation

- Herramienta Calculadora de TarifasDocument10 pagesHerramienta Calculadora de TarifasHenry RodriguezPas encore d'évaluation

- Trabajo Costos Chicharroneria BalanceDocument3 pagesTrabajo Costos Chicharroneria BalanceIsaacPas encore d'évaluation

- Actividad 8. Analisis Financiero Hato ViejoDocument17 pagesActividad 8. Analisis Financiero Hato ViejoMARIA ELIZABETH AVENDAÑO ROLDANPas encore d'évaluation

- Buro CYNTHIADocument3 pagesBuro CYNTHIAdavid toledo landerosPas encore d'évaluation

- VALORIZACION-BAIDU Avan 1Document35 pagesVALORIZACION-BAIDU Avan 1Raul MurilloPas encore d'évaluation

- Ejercicios Sesion 2Document15 pagesEjercicios Sesion 2Denis BrañezPas encore d'évaluation

- Herramientas de Decisión Financiera Ev Proyectos-5Document13 pagesHerramientas de Decisión Financiera Ev Proyectos-5marcelaPas encore d'évaluation

- Examen Final - Semana 8 - RA - SEUNDO BLOQUE-ADMINISTRACION FINANCIERA - (GRUPO7)Document14 pagesExamen Final - Semana 8 - RA - SEUNDO BLOQUE-ADMINISTRACION FINANCIERA - (GRUPO7)LIZETH MARGARITA CAICEDO GUTIERREZPas encore d'évaluation

- G2 Lara Salinas Marco ContabilidadGerencialDocument46 pagesG2 Lara Salinas Marco ContabilidadGerencialerika cujilemaPas encore d'évaluation

- Actividad de Aprendizaje 3 - El Balance General y Estado de Resultados de Una Organización - Luis Angel Lozoya RosasDocument5 pagesActividad de Aprendizaje 3 - El Balance General y Estado de Resultados de Una Organización - Luis Angel Lozoya RosasLuis Angel Lozoya RosasPas encore d'évaluation

- Laboratorio No. 2. Estados Financieros, Partiendo Del Balance de SaldosDocument5 pagesLaboratorio No. 2. Estados Financieros, Partiendo Del Balance de SaldosADOLFO JOSE MENDIZABAL MEDINAPas encore d'évaluation

- CONTABILIDADDocument17 pagesCONTABILIDADDavid GarayPas encore d'évaluation

- Ej DVT Inmovilizado Soluc.Document18 pagesEj DVT Inmovilizado Soluc.María Dolores Ogallas CaleroPas encore d'évaluation

- Ejercicios Gerencia FinancieraDocument16 pagesEjercicios Gerencia FinancieraEstefany OrdoñezPas encore d'évaluation

- Actividad 6Document11 pagesActividad 6MOISES JARYM LARA CEDILLOPas encore d'évaluation

- Estado de Flujo de EfectivoDocument23 pagesEstado de Flujo de EfectivocarlinPas encore d'évaluation

- CG-MBA-S2 Y S3-Ciclo Contable y Registro TransaccionesDocument14 pagesCG-MBA-S2 Y S3-Ciclo Contable y Registro TransaccionesWilly Christian Paredes NajarPas encore d'évaluation

- Ejercicio de Contabilidad ComercialDocument18 pagesEjercicio de Contabilidad Comercialalondra annette mendoza veraPas encore d'évaluation

- Jimenez - CoronadoDocument12 pagesJimenez - CoronadoGabriella GarciaPas encore d'évaluation

- Informe Gerencial KodakDocument26 pagesInforme Gerencial KodakCamiloPaezPas encore d'évaluation

- Hoja de Trabajo y Estados FinancierosDocument13 pagesHoja de Trabajo y Estados FinancierosJose Luis Orozco MenaPas encore d'évaluation

- Ejercicios de Valor Del Dinero en El TiempoDocument16 pagesEjercicios de Valor Del Dinero en El TiempoDayanna ChóezPas encore d'évaluation

- Trabajo Final-Caso 4Document6 pagesTrabajo Final-Caso 4Xiomury DiazPas encore d'évaluation

- Flujo de Caja Trabajo 2020Document17 pagesFlujo de Caja Trabajo 2020Johnny AlejandroPas encore d'évaluation

- Ejercicio Presupuesto para AlumnosDocument8 pagesEjercicio Presupuesto para AlumnosSilvana AcevedoPas encore d'évaluation

- Taller Indicadores y Análisis Financiero CarlosDocument53 pagesTaller Indicadores y Análisis Financiero CarlosYublian OrozcoPas encore d'évaluation

- Amortizacion Impositiva CalculoDocument2 pagesAmortizacion Impositiva CalculoLaura Nerone0% (1)

- Ejercicio 3 Ec Inventario ContableDocument15 pagesEjercicio 3 Ec Inventario ContableSebastian Ricardo Sevastiás Rich HariPas encore d'évaluation

- Caso Practico Nic 1Document11 pagesCaso Practico Nic 1Monserrat Barrientos100% (2)

- Estados Financieros Del Caso Modelo S.A. 1Document18 pagesEstados Financieros Del Caso Modelo S.A. 1Amigos Al CougarPas encore d'évaluation

- Ejercicios 1 Balance General (La Única)Document3 pagesEjercicios 1 Balance General (La Única)zaira100% (1)