Vous aimerez peut-être aussi

- 3er Ejercicio ABC BicicletasDocument3 pages3er Ejercicio ABC BicicletasMirikariPas encore d'évaluation

- Denuncia Penal Luis CelisDocument19 pagesDenuncia Penal Luis CelisErickson Jr PerMarPas encore d'évaluation

- Sesion 9 Sistema Costos Por Ordenes-PpDocument23 pagesSesion 9 Sistema Costos Por Ordenes-PpAntony Tito100% (1)

- CONTABILIDAD DE COSTOS Unidad 2 (TICS)Document29 pagesCONTABILIDAD DE COSTOS Unidad 2 (TICS)Edder Garcia100% (1)

- Costos e Ingresos Relevantes en La Toma de DecisionesDocument29 pagesCostos e Ingresos Relevantes en La Toma de Decisionesguilherme2649100% (1)

- Ejercicio 2 Costeo DirectoDocument2 pagesEjercicio 2 Costeo DirectoJackelin RamosPas encore d'évaluation

- Sistema de Costos Por Órdenes de Pedido Casos S. 13 - 1Document27 pagesSistema de Costos Por Órdenes de Pedido Casos S. 13 - 1Almendra Chavez OjedaPas encore d'évaluation

- Costos Por Ordenes de ProducciónDocument10 pagesCostos Por Ordenes de ProducciónKevin Arévalo MedinaPas encore d'évaluation

- S4A2 - Costeo Directo y Absorbente - GutierrezP MariaElena - COCMDocument5 pagesS4A2 - Costeo Directo y Absorbente - GutierrezP MariaElena - COCMMariel0305100% (1)

- Preguntas Resueltas Del Examen ITIL V3Document70 pagesPreguntas Resueltas Del Examen ITIL V3Alonso Zevallos IzarnoteguiPas encore d'évaluation

- Costo Volumen UtilidadDocument36 pagesCosto Volumen UtilidadMarino Paredes TanantaPas encore d'évaluation

- Indicador 1Document63 pagesIndicador 1LUIS ALBERTO CHAVEZ TENORIOPas encore d'évaluation

- Tarea IIIDocument7 pagesTarea IIIAbogados De Las Terrenas100% (1)

- Renmin Ribao - La Teoría Del Presidente Mao Sobre Los Tres Mundos Constituye Una Gran Contribución Al Marxismo-Leninismo (1977)Document44 pagesRenmin Ribao - La Teoría Del Presidente Mao Sobre Los Tres Mundos Constituye Una Gran Contribución Al Marxismo-Leninismo (1977)Carlos RiVera100% (1)

- Sesion 14-Costos II 5 Al 10 JulioDocument47 pagesSesion 14-Costos II 5 Al 10 JulioChio AntayhuaPas encore d'évaluation

- Contabilidad y Administración de CostosDocument115 pagesContabilidad y Administración de CostosArely Flores DuranPas encore d'évaluation

- INVENTARIOSDocument13 pagesINVENTARIOSDanny Velasco100% (1)

- Punto de EquilibrioDocument7 pagesPunto de EquilibrioProfr Héctor BelloPas encore d'évaluation

- 9 Marzo Punto de Equilibrio Formula y ProyectadoDocument7 pages9 Marzo Punto de Equilibrio Formula y ProyectadoKarla VillaseñorPas encore d'évaluation

- Caso Pikachu Costos ABCDocument9 pagesCaso Pikachu Costos ABCCamila Ramos farajaPas encore d'évaluation

- Examen Costos ArDocument11 pagesExamen Costos ArAndreina RodriguezPas encore d'évaluation

- Fabrica de Confecciones ALUMNOSDocument97 pagesFabrica de Confecciones ALUMNOSHermides Pacheco TorresPas encore d'évaluation

- Orden de ProducciónDocument5 pagesOrden de ProducciónRaúl Andrés Guillén RangelPas encore d'évaluation

- S03.s1-Material Flujo de CostosDocument112 pagesS03.s1-Material Flujo de Costosmayra quesquenPas encore d'évaluation

- Actividad 2 CAYCDocument6 pagesActividad 2 CAYCely lemalePas encore d'évaluation

- Taller Proyeccion Ventas - Grupo 7Document53 pagesTaller Proyeccion Ventas - Grupo 7Hermides Pacheco TorresPas encore d'évaluation

- Reglamento Del Carné de Identidad Del Personal de La Policia Nacional Del Peru 2014 RD. #513-2014 DEL 10 JUNIO 2014Document14 pagesReglamento Del Carné de Identidad Del Personal de La Policia Nacional Del Peru 2014 RD. #513-2014 DEL 10 JUNIO 2014ROSANA ROJAS RENGIFO100% (1)

- Introduccion Contabilidad GestionDocument39 pagesIntroduccion Contabilidad GestionLuz Aquino AlavePas encore d'évaluation

- 11 Costos EstandardDocument20 pages11 Costos EstandardlalavedraPas encore d'évaluation

- Costeo Por ÓrdenesDocument8 pagesCosteo Por ÓrdenesFrancisco López SalgadoPas encore d'évaluation

- Ejercicios Contribución Marginal Costos EmpresarialesDocument3 pagesEjercicios Contribución Marginal Costos EmpresarialesGénesis AcostaPas encore d'évaluation

- Costo de VentasDocument16 pagesCosto de VentasSergioPas encore d'évaluation

- Trabajo Final Costeo Variable y Costeo AbsorventeDocument32 pagesTrabajo Final Costeo Variable y Costeo AbsorventeAldo Tarazona Osorio50% (2)

- Presentación Costos EstandarDocument7 pagesPresentación Costos Estandarduvan felipe acosta callejasPas encore d'évaluation

- Costos ABCDocument72 pagesCostos ABCBibiana LoaizaPas encore d'évaluation

- Actividad-7 Costos IIDocument62 pagesActividad-7 Costos IILeydy Johanna CONTRERAS HERNANDEZPas encore d'évaluation

- Ejemplo Presupuesto MaestroDocument19 pagesEjemplo Presupuesto MaestroErolinda MartinezPas encore d'évaluation

- Casos Costeo ABCDocument4 pagesCasos Costeo ABCLuis Muñoz100% (1)

- Ape 1Document13 pagesApe 1Gs LivePas encore d'évaluation

- T1 CostosDocument2 pagesT1 CostosSteppenWolfPas encore d'évaluation

- Estado de Situacion Financiera ExcelDocument6 pagesEstado de Situacion Financiera ExcelCandelaria GutiérrezPas encore d'évaluation

- Costos RelevantesDocument16 pagesCostos RelevantesNilton Buleje0% (1)

- David Berón Lección 1Document5 pagesDavid Berón Lección 1david beronPas encore d'évaluation

- Ejercicios de Costeo Directo y Absorvente-1Document3 pagesEjercicios de Costeo Directo y Absorvente-1AngiePas encore d'évaluation

- Ejercicio Fijacion de PreciosDocument3 pagesEjercicio Fijacion de PreciosJesus Salguero100% (1)

- Costeo Por Ordenes de TrabajoDocument35 pagesCosteo Por Ordenes de Trabajojjvelasquezsala100% (1)

- Tarea Modulo No.3 CONTABILIDADDocument4 pagesTarea Modulo No.3 CONTABILIDADVanessa GarciaPas encore d'évaluation

- Preguntas de Teoria-FinanzasDocument8 pagesPreguntas de Teoria-Finanzasbelvi garcia salazarPas encore d'évaluation

- Examen Final de Costos II PDFDocument1 pageExamen Final de Costos II PDFJesus Vega HuanucoPas encore d'évaluation

- Tarea 2 de Cont - de Costo II 1Document9 pagesTarea 2 de Cont - de Costo II 1CrisaurisEspinalHernandezPas encore d'évaluation

- 1 Costos Indirectos DE FabricaciónDocument9 pages1 Costos Indirectos DE FabricaciónCristianPas encore d'évaluation

- EXCEL Punto de Equilibrio en ExcelDocument2 pagesEXCEL Punto de Equilibrio en ExcelricardoPas encore d'évaluation

- Costo de Startups en ExcelDocument4 pagesCosto de Startups en ExceljuanPas encore d'évaluation

- Formato 1.5 Libro Diario 1Document2 pagesFormato 1.5 Libro Diario 1Uber CanazaPas encore d'évaluation

- Los Costos Indirectos de Fabricacion (Cif)Document18 pagesLos Costos Indirectos de Fabricacion (Cif)MartinM.TurismoPas encore d'évaluation

- CuestionarioCostos JavierDocument9 pagesCuestionarioCostos JavierManuel Mora MendesPas encore d'évaluation

- Ejercicios de Costos Por AbsorcionDocument15 pagesEjercicios de Costos Por AbsorcionAbigail AlvasPas encore d'évaluation

- Conceptos Basicos Del Costeo Directo o VariableDocument8 pagesConceptos Basicos Del Costeo Directo o VariableEliana Chauca100% (2)

- Ejercicio Practico Costos AbcDocument2 pagesEjercicio Practico Costos Abcjose quintero100% (1)

- Caso Costos AbcDocument4 pagesCaso Costos AbcMiguel Panduro RomeroPas encore d'évaluation

- Finanzas para Emprendedores.Document374 pagesFinanzas para Emprendedores.jaimePas encore d'évaluation

- Sistema Costos EstandarDocument30 pagesSistema Costos EstandarManuel BruscoPas encore d'évaluation

- Taller 3 Teorico de Costos 1Document4 pagesTaller 3 Teorico de Costos 1July GilPas encore d'évaluation

- Costeo VariableDocument31 pagesCosteo Variablejean paulPas encore d'évaluation

- Taller Fundamentos de La Economia Corte 2Document7 pagesTaller Fundamentos de La Economia Corte 2fabianPas encore d'évaluation

- Norma Angelica Moncada GonzalezDocument4 pagesNorma Angelica Moncada GonzalezBruno CastroPas encore d'évaluation

- BOLIVIANIZACIONDocument10 pagesBOLIVIANIZACIONVictor Hugo Viruez Gutierrez100% (1)

- Reseña Historica EmisoraDocument6 pagesReseña Historica EmisoraYORLY HERNNDEZPas encore d'évaluation

- Unilever Reporte Sustentabilidad 2012 PDFDocument151 pagesUnilever Reporte Sustentabilidad 2012 PDFAcción RSEPas encore d'évaluation

- Marx y El Materialismo Histórico - Trabajo FinalDocument12 pagesMarx y El Materialismo Histórico - Trabajo FinalBryan Tite MallitasigPas encore d'évaluation

- 4Document35 pages4NParedes RojasPas encore d'évaluation

- Contrato de Compromiso de Materiales 2Document3 pagesContrato de Compromiso de Materiales 2Valeìn Guerr Saúl Alex100% (1)

- Administracion Empresas Tursiticas - Plan de Estudios - Aliat - ON UTELDocument7 pagesAdministracion Empresas Tursiticas - Plan de Estudios - Aliat - ON UTELAngel Mojica Cobo100% (1)

- PE LosEconomistas GrupoIDocument66 pagesPE LosEconomistas GrupoIDanna NiñoPas encore d'évaluation

- 1.anexos Del EsfDocument2 pages1.anexos Del EsfOscar Carrasco MendozaPas encore d'évaluation

- Matriz Space NuevoDocument10 pagesMatriz Space NuevoEdwin RamosPas encore d'évaluation

- Caso 1 y ExposisionDocument12 pagesCaso 1 y ExposisionANGIE IBHEL ANCHIRAICO SAIRITUPACPas encore d'évaluation

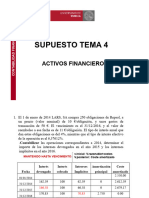

- Supuesto 4. Activos FinancierosDocument23 pagesSupuesto 4. Activos FinancierosLidia López SánchezPas encore d'évaluation

- Principio de EquimarginalidadDocument2 pagesPrincipio de EquimarginalidadJohn PoquiomaPas encore d'évaluation

- Cálculo Del Fasar Por CategoríaDocument24 pagesCálculo Del Fasar Por CategoríaJlCLPas encore d'évaluation

- ExportacionDocument2 pagesExportacionALBERTO LLANOSPas encore d'évaluation

- Clasificacion de Los Costos de Acuerdo Al VolumenDocument18 pagesClasificacion de Los Costos de Acuerdo Al VolumenJuliana Bedoya DiazPas encore d'évaluation

- Sistema Financiero Peruano Grupo Los LobosDocument8 pagesSistema Financiero Peruano Grupo Los LobosROMARIO ANCALLE MALLQUIPas encore d'évaluation

- Estudio Exploratorio Del Mercado de La Naranja en El Área Metropolitana de MonterreyDocument35 pagesEstudio Exploratorio Del Mercado de La Naranja en El Área Metropolitana de Monterreyakeibo100% (1)

- Tesis EE2016 C868 PDFDocument88 pagesTesis EE2016 C868 PDFUbicaedinso alejandro pabon avilaPas encore d'évaluation

- Directiva MCPP Web-VFDocument14 pagesDirectiva MCPP Web-VFfranks ocampos rujelPas encore d'évaluation

- Analisis Mision Vision ValoresDocument12 pagesAnalisis Mision Vision ValoresYess Antezana VasquezPas encore d'évaluation

- Sociedad de Hecho 1986Document4 pagesSociedad de Hecho 1986Paúl NaikiaiPas encore d'évaluation

- Eu y This PresentacionDocument169 pagesEu y This PresentacionAnna AlvarezPas encore d'évaluation

- Preunic PDF Plan de CompensaciónDocument10 pagesPreunic PDF Plan de CompensaciónLuis Pizarro HerediaPas encore d'évaluation