Vous aimerez peut-être aussi

- Etapa Intermedia Marco León Tomasto PDFDocument45 pagesEtapa Intermedia Marco León Tomasto PDFSeven100% (2)

- Contrato de ComodatoDocument2 pagesContrato de ComodatoSevenPas encore d'évaluation

- Nulidad de Acto JurídicoDocument25 pagesNulidad de Acto JurídicoSevenPas encore d'évaluation

- Nulidad de Acto JurídicoDocument25 pagesNulidad de Acto JurídicoSevenPas encore d'évaluation

- Curso Derechos RealesDocument80 pagesCurso Derechos RealesSevenPas encore d'évaluation

- Derechos de Las Obligaciones y Contratos Diplo Marzo 2019Document22 pagesDerechos de Las Obligaciones y Contratos Diplo Marzo 2019SevenPas encore d'évaluation

- Diplomado de Tutelas de Propiedad y Derechos Reales de Garantia 2019Document27 pagesDiplomado de Tutelas de Propiedad y Derechos Reales de Garantia 2019SevenPas encore d'évaluation

- Trabajo Final IdatDocument8 pagesTrabajo Final IdatSevenPas encore d'évaluation

- Costo, Gasto e InversiónDocument5 pagesCosto, Gasto e InversiónSevenPas encore d'évaluation

- El PrecioDocument3 pagesEl PrecioSevenPas encore d'évaluation

- Contrato de ComodatoDocument2 pagesContrato de ComodatoSevenPas encore d'évaluation

- Contrato de ComodatoDocument2 pagesContrato de ComodatoSevenPas encore d'évaluation

- La AstronomíaDocument3 pagesLa AstronomíaSevenPas encore d'évaluation

- ECONOMÍADocument4 pagesECONOMÍASevenPas encore d'évaluation

- Pacto SocialDocument5 pagesPacto SocialSevenPas encore d'évaluation

- Nuevas PlataformasDocument35 pagesNuevas PlataformasSevenPas encore d'évaluation

- Sociedades MercantilesDocument6 pagesSociedades MercantilesSeven100% (2)

- La LecturaDocument3 pagesLa LecturaSevenPas encore d'évaluation

- Cuáles Son Las Competencias Del EnólogoDocument2 pagesCuáles Son Las Competencias Del EnólogoSevenPas encore d'évaluation

- Emociones y SentimientosDocument6 pagesEmociones y SentimientosSevenPas encore d'évaluation

- Coaching EMOCIONES Y SENTIMIENTOSDocument16 pagesCoaching EMOCIONES Y SENTIMIENTOSSevenPas encore d'évaluation

- Coaching EMOCIONES Y SENTIMIENTOSDocument16 pagesCoaching EMOCIONES Y SENTIMIENTOSSevenPas encore d'évaluation

- Coaching EMOCIONES Y SENTIMIENTOSDocument16 pagesCoaching EMOCIONES Y SENTIMIENTOSSevenPas encore d'évaluation

- Etapas Del Desarrollo MoralDocument7 pagesEtapas Del Desarrollo MoralSevenPas encore d'évaluation

- Soluciones ProbabilidadDocument4 pagesSoluciones Probabilidadyoyina10Pas encore d'évaluation

- Ley NDocument2 pagesLey NSevenPas encore d'évaluation

- Antropología CibernéticaDocument19 pagesAntropología CibernéticaSevenPas encore d'évaluation

- Teoría de La Firma y El ConsumidorDocument38 pagesTeoría de La Firma y El ConsumidorSevenPas encore d'évaluation

- Teoria de La Agencia o de La FirmaDocument7 pagesTeoria de La Agencia o de La FirmaSevenPas encore d'évaluation

- 3 Bimestral Conv y PazDocument2 pages3 Bimestral Conv y PazVa AlejoPas encore d'évaluation

- Contrato de MutuoDocument6 pagesContrato de MutuoCAVTHOR100% (1)

- Solicitud 10553467Document6 pagesSolicitud 10553467Alejandra DanielaPas encore d'évaluation

- Grupo 3 - La EutanasiaDocument19 pagesGrupo 3 - La EutanasiaAlex ReaPas encore d'évaluation

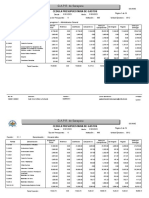

- Cedula de Ingreso y Gasto Marzo 2023Document18 pagesCedula de Ingreso y Gasto Marzo 2023GAD PARROQUIAL RURAL SARAYACUPas encore d'évaluation

- Guía 6 Mecanismo de Participación Educ Ciudadana 3° NMDocument2 pagesGuía 6 Mecanismo de Participación Educ Ciudadana 3° NMKatherinne Retamal EcheverríaPas encore d'évaluation

- Normativa para El Servicio Comunitario. UNEFM CoroDocument6 pagesNormativa para El Servicio Comunitario. UNEFM CoroDouglas Javier Cordones Vargas100% (2)

- Tarea 8 Regimen Tributario 2Document9 pagesTarea 8 Regimen Tributario 2FloryPas encore d'évaluation

- Da Proceso 14-1-116721 276000001 13132761Document32 pagesDa Proceso 14-1-116721 276000001 13132761ALPHA SASPas encore d'évaluation

- Las Características Del Gobernante y El Rol Del Gobierno CivilDocument3 pagesLas Características Del Gobernante y El Rol Del Gobierno CivilGerson Moreno EllesPas encore d'évaluation

- Solicito Se RequieraDocument2 pagesSolicito Se Requieravictor sierraPas encore d'évaluation

- Condominio-Reglamento Interno Definitivo Del Edificio Abitare 2003Document28 pagesCondominio-Reglamento Interno Definitivo Del Edificio Abitare 2003Abg Blanca RamoniPas encore d'évaluation

- Empresa Constructora E Inmoviliaria de Servicios Generales-Sugarte S.A.CDocument1 pageEmpresa Constructora E Inmoviliaria de Servicios Generales-Sugarte S.A.CClider Gliserio Miguel Pal MaderaPas encore d'évaluation

- AutoescuelaDocument4 pagesAutoescuelaandrea martinezPas encore d'évaluation

- Suspension Cobranza Coactiva - EdgardDocument4 pagesSuspension Cobranza Coactiva - EdgardMiguel Villarruel RabeloPas encore d'évaluation

- Sentencia 00838 de 2018 Consejo de EstadoDocument10 pagesSentencia 00838 de 2018 Consejo de EstadoccalderoPas encore d'évaluation

- Contestacion Demanda Fernando UribeDocument5 pagesContestacion Demanda Fernando UribeCarrascal Negrete MarceloPas encore d'évaluation

- Procedimiento Transporte ExplosivosDocument7 pagesProcedimiento Transporte ExplosivosALEJANDRO RUEDAPas encore d'évaluation

- Mamá Me Mima, Evita Me AmaDocument15 pagesMamá Me Mima, Evita Me Amatitareli100% (2)

- 2 Parte - CLASES - CONTRATOS 2015 Con Ultimas Clases para 4 ExamenDocument87 pages2 Parte - CLASES - CONTRATOS 2015 Con Ultimas Clases para 4 ExamenMartha Miravete CiceroPas encore d'évaluation

- Anexo N 2 Acta de Distribución de Alimentos A Usuarios Del PNAEQW - RevisadoDocument2 pagesAnexo N 2 Acta de Distribución de Alimentos A Usuarios Del PNAEQW - RevisadojackPas encore d'évaluation

- Diamantes en ConflictoDocument4 pagesDiamantes en ConflictoRosaPas encore d'évaluation

- Flujo Seguros Del EcuadorDocument1 pageFlujo Seguros Del Ecuadorhector callePas encore d'évaluation

- Razo Florentino r4 U3Document5 pagesRazo Florentino r4 U3FLORENTINO RAZO SOSA0% (1)

- Término de ContratoDocument1 pageTérmino de ContratoMilla RomeroPas encore d'évaluation

- Operaciones BancariasDocument36 pagesOperaciones BancariasEloy Alfonso Pinedo AlvaradoPas encore d'évaluation

- Contrato de Trabajo de NiñeraDocument4 pagesContrato de Trabajo de NiñeraLuis Caceres Zamata100% (1)

- Poder Constituido y Poder ConstituyenteDocument3 pagesPoder Constituido y Poder ConstituyenteRicardo Tamez Barbosa100% (1)

- 4.normas InternacionalesDocument145 pages4.normas InternacionalesERIC FERNANDO AGUILAR HERNANDEZ100% (1)

- Parrafo ConceptualDocument2 pagesParrafo Conceptualapi-296944947Pas encore d'évaluation