Vous aimerez peut-être aussi

- Catalogo Vita Semillas 2015 PDFDocument52 pagesCatalogo Vita Semillas 2015 PDFrodrigo100% (1)

- Historia de La Manicura y El PedicureDocument3 pagesHistoria de La Manicura y El PedicureIlbaMartinez67% (6)

- TRENZASDocument16 pagesTRENZASIlbaMartinez100% (2)

- SyngentaManualProductos2014 PDFDocument318 pagesSyngentaManualProductos2014 PDFnbarrera00100% (8)

- Manual Palma CamedorDocument16 pagesManual Palma CamedorMarcelita CLPas encore d'évaluation

- NegociaciónDocument19 pagesNegociaciónAlmendra Campos RiverosPas encore d'évaluation

- Las Plantas Medicinales Del Parque Nacional HuascaránDocument6 pagesLas Plantas Medicinales Del Parque Nacional HuascaránGimena RomeroPas encore d'évaluation

- Libro Tratamiento CapilarDocument27 pagesLibro Tratamiento CapilarIlbaMartinezPas encore d'évaluation

- Herramientas Quiz, Parcial y Examen FinalDocument55 pagesHerramientas Quiz, Parcial y Examen Finalxxxxxxxxxx89% (19)

- Diseño e Implementación de La Actividad ApícolaDocument184 pagesDiseño e Implementación de La Actividad ApícolaHugo Aldemar100% (1)

- Bpa para ApícolasDocument58 pagesBpa para ApícolasEduardo Daniel Mayorga CarvajalPas encore d'évaluation

- Flora Apicola Del DeltaDocument15 pagesFlora Apicola Del DeltaAgustín Ángel Corvera VoeffrayPas encore d'évaluation

- Aceite EsencialDocument22 pagesAceite Esencialritsi9Pas encore d'évaluation

- Manual TrigoDocument82 pagesManual TrigoMichel Garcia RamirezPas encore d'évaluation

- Tarea Grupal - El EmprendedorDocument6 pagesTarea Grupal - El EmprendedorLIDER YOEL CASTILLO LABANPas encore d'évaluation

- Flora ApicolaDocument14 pagesFlora ApicolaAngela GreenPas encore d'évaluation

- 05 Flora MeliferaDocument1 page05 Flora MeliferaDesiderioBernalPas encore d'évaluation

- La Cadena Productiva de La Miel de AbejaDocument24 pagesLa Cadena Productiva de La Miel de Abejasandra0% (1)

- 10 Usos Del Aceite de Orégano OrgánicoDocument6 pages10 Usos Del Aceite de Orégano OrgánicochonchimexPas encore d'évaluation

- Estudio de Mercado Miel BrizasDocument62 pagesEstudio de Mercado Miel BrizasWillfredo_Arevalo_BrPas encore d'évaluation

- Gallinas Agroforestal 1Document20 pagesGallinas Agroforestal 1Jjose Fasanando Pajuelo0% (1)

- Exportación de AjoDocument19 pagesExportación de AjoMarcos RafanielloPas encore d'évaluation

- Dulce IgnoranciaDocument34 pagesDulce IgnoranciaYuri Hera100% (1)

- Manual Ecas CafeDocument58 pagesManual Ecas CafeKlisman ParedesPas encore d'évaluation

- Productos Cosmeticos Con Efecto BotoxDocument8 pagesProductos Cosmeticos Con Efecto BotoxJorgePas encore d'évaluation

- Asesoría y ConsultoríaDocument11 pagesAsesoría y Consultoríabonnie2904Pas encore d'évaluation

- La RSE Ante El EspejoDocument126 pagesLa RSE Ante El EspejoGlobalCAD PublicationsPas encore d'évaluation

- Beneficios de Las AbejasDocument9 pagesBeneficios de Las AbejasLuis RuizPas encore d'évaluation

- Coffe Break Proceso AdministrativoDocument58 pagesCoffe Break Proceso AdministrativoPaul Muñozz100% (2)

- Examen Especial DanperDocument48 pagesExamen Especial DanperTania AnviPas encore d'évaluation

- Gallinas CriollasDocument325 pagesGallinas CriollasOrtega Alvarado WildePas encore d'évaluation

- Monografía El AzafránDocument31 pagesMonografía El AzafránEdson ArpasiPas encore d'évaluation

- Capitulo 6.2 Interpretacion ISO 14001 2015 PDFDocument14 pagesCapitulo 6.2 Interpretacion ISO 14001 2015 PDFEduardo Cayra ZanabriaPas encore d'évaluation

- Cantou Norberto Manual de Apicultura Ecologica PDFDocument159 pagesCantou Norberto Manual de Apicultura Ecologica PDFAle BiolePas encore d'évaluation

- Aceites EsencialesDocument6 pagesAceites EsencialesJuan NicolasPas encore d'évaluation

- Manual Buenas Practicas AgricolasDocument9 pagesManual Buenas Practicas AgricolasMafer RosalesPas encore d'évaluation

- Tony's CafeDocument1 pageTony's CafeamilcarPas encore d'évaluation

- Almacenamiento de SemillasDocument16 pagesAlmacenamiento de SemillasYtanPas encore d'évaluation

- 36 Importancia AlimentacionDocument33 pages36 Importancia AlimentacionJairo Javier ReyesPas encore d'évaluation

- Libro Procesamiento de LacteosDocument54 pagesLibro Procesamiento de LacteosEdgar EstepaPas encore d'évaluation

- Catálogo ValagroDocument12 pagesCatálogo ValagroIsmael LLerenaPas encore d'évaluation

- Manejo Integrado de Monalonion Velezangeli en AguacateDocument12 pagesManejo Integrado de Monalonion Velezangeli en Aguacateenrique439Pas encore d'évaluation

- Manual Cultivo de Papa para ConsumoDocument18 pagesManual Cultivo de Papa para ConsumoAdolfo SagüilPas encore d'évaluation

- Guia Productiva Del Avellano EuropeoDocument28 pagesGuia Productiva Del Avellano EuropeoJoaquin GONZALEZ HOJASPas encore d'évaluation

- Cultivo Del CocoDocument6 pagesCultivo Del CocoRocío García QuirogaPas encore d'évaluation

- ManzanaDocument14 pagesManzanaRichard R Rufran Choque MamaniPas encore d'évaluation

- Informacion QuillayDocument46 pagesInformacion Quillaynico1764Pas encore d'évaluation

- Aceites Esenciales de Plantas AmazónicasDocument100 pagesAceites Esenciales de Plantas AmazónicasLiliveth Martinez Galvan50% (2)

- Cómo Implementar La Responsabilidad Social en Una EmpresaDocument4 pagesCómo Implementar La Responsabilidad Social en Una EmpresaHeberPas encore d'évaluation

- Hongo SetaDocument61 pagesHongo SetaVictorAlfredoPerezToullierPas encore d'évaluation

- Panthera TigrisDocument11 pagesPanthera TigrisDiana Morales AlvarezPas encore d'évaluation

- Libro de Resumenes Maleza PDFDocument63 pagesLibro de Resumenes Maleza PDFJuan Pablo CoulleriPas encore d'évaluation

- Cria Abeja ReinaDocument58 pagesCria Abeja ReinaSilvia Hernadez Rebollo100% (1)

- Produccion de Jalea Real y Reinas PDFDocument15 pagesProduccion de Jalea Real y Reinas PDFwalfer yocPas encore d'évaluation

- Cultivo de AlmendroDocument62 pagesCultivo de AlmendroNayeli SalgadoPas encore d'évaluation

- Aceite de OlivaDocument14 pagesAceite de OlivaFidel VladimiroPas encore d'évaluation

- Informe AjeDocument20 pagesInforme AjeFranqito RomeroPas encore d'évaluation

- Proyecto de Apiario Apicultura NovaDocument24 pagesProyecto de Apiario Apicultura NovaHildaBarreraPas encore d'évaluation

- Proyecto de Inversión APÍCOLADocument28 pagesProyecto de Inversión APÍCOLAricardo hidalgo100% (1)

- Proyecto de MielDocument30 pagesProyecto de MielOrlando Sansores0% (1)

- Elaboracion de Mermelada de CushuroDocument45 pagesElaboracion de Mermelada de CushuroJorge Antonio Chan Cabrera67% (3)

- Roberto Rojas Gutiérrez Tarea Semana 3 Marketing EstratégicoDocument7 pagesRoberto Rojas Gutiérrez Tarea Semana 3 Marketing EstratégicoRoberto Pablo RojasPas encore d'évaluation

- Proyecto ApiculturaDocument23 pagesProyecto ApiculturaRaf Arcel50% (2)

- Guía Fácil Y Rápida Para Principiantes Que Quieren Ganar Dinero En El Sector AgrícolaD'EverandGuía Fácil Y Rápida Para Principiantes Que Quieren Ganar Dinero En El Sector AgrícolaÉvaluation : 4.5 sur 5 étoiles4.5/5 (8)

- EvaluacionDocument7 pagesEvaluacionIlbaMartinezPas encore d'évaluation

- Curso de MaquillajeDocument215 pagesCurso de MaquillajeIlbaMartinezPas encore d'évaluation

- Mapa de GestionDocument1 pageMapa de GestionIlbaMartinezPas encore d'évaluation

- Mapa de GestionDocument1 pageMapa de GestionIlbaMartinezPas encore d'évaluation

- ParcialDocument15 pagesParcialIlbaMartinezPas encore d'évaluation

- Tercera EntregaDocument17 pagesTercera EntregaIlbaMartinezPas encore d'évaluation

- Tercera Entrega - InversionDocument11 pagesTercera Entrega - InversionIlbaMartinezPas encore d'évaluation

- Segunda EntregaDocument22 pagesSegunda EntregaIlbaMartinezPas encore d'évaluation

- PUNTO de CRUZ Nacimiento-De-JesusDocument13 pagesPUNTO de CRUZ Nacimiento-De-JesusIlbaMartinezPas encore d'évaluation

- Punto de Cruz ReligiosoDocument13 pagesPunto de Cruz ReligiosoIlbaMartinez100% (2)

- Bio SeguridadDocument36 pagesBio SeguridadIlbaMartinezPas encore d'évaluation

- Ultima Cena Punto de CruzDocument10 pagesUltima Cena Punto de CruzIlbaMartinez100% (1)

- Introduccion Al CorteDocument11 pagesIntroduccion Al CorteLuis GonzálezPas encore d'évaluation

- Unidad 2 PeluqueriaDocument20 pagesUnidad 2 PeluqueriaIlbaMartinez100% (1)

- El Colego EmbrujadoDocument2 pagesEl Colego EmbrujadoIlbaMartinezPas encore d'évaluation

- Unidad 2 PeluqueriaDocument20 pagesUnidad 2 PeluqueriaIlbaMartinez100% (1)

- Corte de PeloDocument11 pagesCorte de PeloMir SánchezPas encore d'évaluation

- Unidad 3 PELUQUERIA I - ESPANA - B PDFDocument33 pagesUnidad 3 PELUQUERIA I - ESPANA - B PDFCapacitaciones HardySoft50% (2)

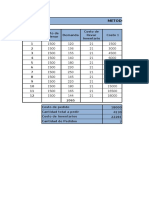

- Metodologia Wagner WhitinDocument3 pagesMetodologia Wagner WhitinIlbaMartinezPas encore d'évaluation

- Unidad 3 PELUQUERIA I - ESPANA - B PDFDocument33 pagesUnidad 3 PELUQUERIA I - ESPANA - B PDFCapacitaciones HardySoft50% (2)

- Datos Tercera EntregaDocument54 pagesDatos Tercera EntregaIlbaMartinezPas encore d'évaluation

- Trabajo Wiki ResultoDocument6 pagesTrabajo Wiki ResultoIlbaMartinezPas encore d'évaluation

- Parcial Final HerramientasDocument9 pagesParcial Final Herramientasaglae hoodo86% (7)

- Examen Final Semana 8Document13 pagesExamen Final Semana 8Diana Oliveto63% (8)

- Sistema CegesimalDocument6 pagesSistema Cegesimalmarlenebonita12hotmail.comPas encore d'évaluation

- Informe BiomasaDocument20 pagesInforme BiomasaYuli Ql100% (1)

- CUESTIONARIODocument2 pagesCUESTIONARIOGerardo Alexander Azañero AlaniaPas encore d'évaluation

- Algebra 2p de AngélicaDocument4 pagesAlgebra 2p de Angélicaangelica araquePas encore d'évaluation

- II Vectores y Valores PropiosDocument13 pagesII Vectores y Valores PropiosKono Aliaga SilvaPas encore d'évaluation

- Entrega Semana 7 Derecho LaboralDocument5 pagesEntrega Semana 7 Derecho LaboralAndreaPas encore d'évaluation

- Auto EvaluacionDocument2 pagesAuto EvaluacionJulia Clarisa Colodro BarrientosPas encore d'évaluation

- Cuadro Doble EntradaDocument3 pagesCuadro Doble EntradaHander Joseph GonzalesPas encore d'évaluation

- VBTHDocument9 pagesVBTHlautaroPas encore d'évaluation

- 1 9 3-LabDocument6 pages1 9 3-LabAndres AquisePas encore d'évaluation

- CI1, Aplicaciones de La Derivada 1, CORREGIDO PDFDocument5 pagesCI1, Aplicaciones de La Derivada 1, CORREGIDO PDFJulio Fernando García VicentePas encore d'évaluation

- RPC Comprobacion Marcado CE Productos Construccion 2014Document79 pagesRPC Comprobacion Marcado CE Productos Construccion 2014Diana CalderónPas encore d'évaluation

- Ruben Arturo Cacsire GrimaldosDocument360 pagesRuben Arturo Cacsire GrimaldosXamarrubPas encore d'évaluation

- Ev 7 3º Medio Lenguaje (Respuestas)Document4 pagesEv 7 3º Medio Lenguaje (Respuestas)Cata UnuPas encore d'évaluation

- Analisis Enrique SeoaneDocument36 pagesAnalisis Enrique SeoaneMariCruzCoriChaco100% (4)

- 001 - Estilo AcademicoDocument36 pages001 - Estilo Academicoalvarito_alejandroPas encore d'évaluation

- Caso GISA y Tacos Bell 2Document7 pagesCaso GISA y Tacos Bell 2Marcia Esparza CancinoPas encore d'évaluation

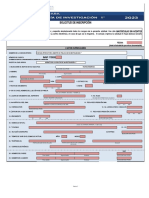

- Solicitud de Inscripcion API 102023Document36 pagesSolicitud de Inscripcion API 102023luis perezPas encore d'évaluation

- Factores Que Afectan La PrecipitaciónDocument2 pagesFactores Que Afectan La PrecipitaciónErlan Ledezma Choque100% (1)

- Alteraciones AfectivasDocument8 pagesAlteraciones AfectivasOrson RobertoPas encore d'évaluation

- Representa UstedDocument4 pagesRepresenta UstednfdbfdwPas encore d'évaluation

- Manual de Usuario Trazabilidad KISTLERDocument24 pagesManual de Usuario Trazabilidad KISTLERJacks JaquezPas encore d'évaluation

- Tarea 6 - Teoría GerencialDocument10 pagesTarea 6 - Teoría GerencialWILBER RECINOSPas encore d'évaluation

- Silabo Asignatura: Criptografía IDocument5 pagesSilabo Asignatura: Criptografía IKatiuska OyolaPas encore d'évaluation

- Instrumentos de Conocimiento para La Gestión Del Patrimonio CulturalDocument30 pagesInstrumentos de Conocimiento para La Gestión Del Patrimonio CulturalPatricia LeónPas encore d'évaluation

- Planificacion de Matematica 10mo 2021 - 2022Document11 pagesPlanificacion de Matematica 10mo 2021 - 2022María Fernanda PachecoPas encore d'évaluation

- Formato Actividad 4 SenaDocument1 pageFormato Actividad 4 SenaMarian Natalia0% (1)

- Heiskanen Weikko A Geodesia FisicaDocument274 pagesHeiskanen Weikko A Geodesia FisicareflectiondarkPas encore d'évaluation

- Informe Deteccion de FallasDocument17 pagesInforme Deteccion de FallasPablo LópezPas encore d'évaluation

- Tarea 2 de Ser Humano y Su DesarrolloDocument16 pagesTarea 2 de Ser Humano y Su DesarrolloDANIEL BATALLA RODRIGUEZPas encore d'évaluation