Vous aimerez peut-être aussi

- Factura Conformada Titulo Valor PeruDocument16 pagesFactura Conformada Titulo Valor PeruRam ValPas encore d'évaluation

- Políticas contables y cambios en estimaciones NIC 8Document6 pagesPolíticas contables y cambios en estimaciones NIC 8Karol Warush100% (1)

- Auditoria SuperiorDocument5 pagesAuditoria SuperiorEnzo Giovani Yanqui ChaviguriPas encore d'évaluation

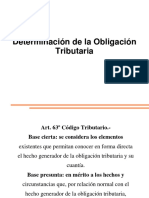

- 1.2.2chirdeterminacio de Obligacion Tributaria - Base Cierta - Base PresuntaDocument13 pages1.2.2chirdeterminacio de Obligacion Tributaria - Base Cierta - Base PresuntaEnzo Giovani Yanqui ChaviguriPas encore d'évaluation

- Ley N - 26702 Ley de Banca 27-06-2013Document159 pagesLey N - 26702 Ley de Banca 27-06-2013Cesar RoldanPas encore d'évaluation

- Diapos de FinanzasDocument19 pagesDiapos de FinanzasEnzo Giovani Yanqui ChaviguriPas encore d'évaluation

- 1.2.3 Chiri Deducciones Reguladas Del Impuesto A La Renta UNICADocument2 pages1.2.3 Chiri Deducciones Reguladas Del Impuesto A La Renta UNICAEnzo Giovani Yanqui ChaviguriPas encore d'évaluation

- Finanzas ViiiDocument24 pagesFinanzas ViiiEnzo Giovani Yanqui ChaviguriPas encore d'évaluation

- Contestación demanda proceso ejecutivo hipotecarioDocument6 pagesContestación demanda proceso ejecutivo hipotecarioMariajosé Contreras100% (1)

- Mypes en Estados UnidosDocument10 pagesMypes en Estados UnidosAnonymous 7ynIHlZPas encore d'évaluation

- Resumen Operaciones en Moneda Extranjeras y Su ContabilizaciónDocument4 pagesResumen Operaciones en Moneda Extranjeras y Su ContabilizaciónGuido Alexis100% (1)

- Derecho Romano IIDocument29 pagesDerecho Romano IIEduardo MartzPas encore d'évaluation

- P2 Tarea3 Rosero KevinDocument4 pagesP2 Tarea3 Rosero KevinKEVIN ALEXANDER ROSERO GANCHALAPas encore d'évaluation

- Examen Parcial - Semana 4 Evaluacion de ProyectosDocument11 pagesExamen Parcial - Semana 4 Evaluacion de ProyectosSharick Valentina LopezPas encore d'évaluation

- Calculo de Deduccion InmediataDocument6 pagesCalculo de Deduccion Inmediataana isabelPas encore d'évaluation

- Cálculo de intereses por CTS no depositadaDocument2 pagesCálculo de intereses por CTS no depositadaAlexis Zavaleta Salas100% (2)

- Contrato de Arrendamiento de Inmuebl1Document5 pagesContrato de Arrendamiento de Inmuebl1Nancy AlcantaraPas encore d'évaluation

- Titulo Valor Final23112Document9 pagesTitulo Valor Final23112Mauricio VizcarraPas encore d'évaluation

- Cuentas Por Cobrar 2014 PDFDocument37 pagesCuentas Por Cobrar 2014 PDFpuquir1Pas encore d'évaluation

- Tema - 7 - Elementos Complementarios Al Analisis FinancieroDocument26 pagesTema - 7 - Elementos Complementarios Al Analisis FinancieroRony Manuel100% (2)

- Unidad 2. Contabilidad NacionalDocument2 pagesUnidad 2. Contabilidad NacionalEzequiel Isaías LimaPas encore d'évaluation

- Apunte de Analisis Financiero 1Document11 pagesApunte de Analisis Financiero 1Jorge Martinez100% (1)

- Proyectos Semana 9.2 Practica Dirigida VAN TIRDocument9 pagesProyectos Semana 9.2 Practica Dirigida VAN TIRLuis Enrique Ñaupari VillarruelPas encore d'évaluation

- Requisitos y Características de Los Comprobantes de RetenciónDocument10 pagesRequisitos y Características de Los Comprobantes de RetenciónNarcy Santi67% (3)

- Informe A Gerencia Empresa Indeco SaDocument4 pagesInforme A Gerencia Empresa Indeco SaROBERT NELSON CARRILLO ZEÑAPas encore d'évaluation

- Regimen Bancario ArgentinoDocument13 pagesRegimen Bancario ArgentinoDiego Cruz CornejoPas encore d'évaluation

- Foro 1Document2 pagesForo 1Hugo Fuentes100% (1)

- Por qué las personas naturales en Colombia pueden declararse en insolvencia a partir de hoyDocument4 pagesPor qué las personas naturales en Colombia pueden declararse en insolvencia a partir de hoyrgaleanoo79Pas encore d'évaluation

- Capitulo 15 Impuestos Finanzas CorporativasDocument3 pagesCapitulo 15 Impuestos Finanzas Corporativasluisfe095Pas encore d'évaluation

- Carta NotarialDocument2 pagesCarta NotarialShirley MorilloPas encore d'évaluation

- Estudio Economico y Financiero de Un ProyectoDocument6 pagesEstudio Economico y Financiero de Un ProyectodanielpincayPas encore d'évaluation

- Linea Del TiempoDocument4 pagesLinea Del Tiempoflorespattyb10% (1)

- Reglas NatilleraDocument3 pagesReglas NatilleraSantiago LópezPas encore d'évaluation

- Cuadro Comparativo-Escuelas de La EconomíaDocument6 pagesCuadro Comparativo-Escuelas de La EconomíaPatricia Dos RamosPas encore d'évaluation

- Aplicación de La Ley 550 en Fabricato Tejicondor EXPOSICIONDocument10 pagesAplicación de La Ley 550 en Fabricato Tejicondor EXPOSICIONJenny Paola ManceraPas encore d'évaluation

- Evolucion Historico Del Gasto Publico Venezolano en Los Ultimos 20 AnosDocument2 pagesEvolucion Historico Del Gasto Publico Venezolano en Los Ultimos 20 AnosDhylan RodriguezPas encore d'évaluation