Vous aimerez peut-être aussi

- Organigrama de PasteleriaDocument7 pagesOrganigrama de PasteleriaMV Andrea75% (28)

- Ejercicio Flujo de Efectivo (1) Metodo IndirectoDocument17 pagesEjercicio Flujo de Efectivo (1) Metodo Indirectofrancisco hernandezPas encore d'évaluation

- Costos EstandaresDocument26 pagesCostos EstandaresSebastian AcostaPas encore d'évaluation

- La ImportadoraDocument3 pagesLa Importadoracomercial3Pas encore d'évaluation

- Aplicación de La Prorrata Del IGV y Su ContabilizaciónDocument3 pagesAplicación de La Prorrata Del IGV y Su ContabilizaciónShirley Reynaldo Chumpitaz83% (6)

- Balanza PagosDocument47 pagesBalanza PagosMary CañasPas encore d'évaluation

- Una Pérdida Por Deterioro Del Valor Asociada A Un Activo No Revaluado Se Reconocerá en El Resultado Del PeriodoDocument5 pagesUna Pérdida Por Deterioro Del Valor Asociada A Un Activo No Revaluado Se Reconocerá en El Resultado Del PeriodoMax Vladimir Romani ChillccePas encore d'évaluation

- Proceso de La Estimación de CostosDocument8 pagesProceso de La Estimación de CostosEdwin BeldumaPas encore d'évaluation

- Calculo de La ProduccionDocument17 pagesCalculo de La ProduccionLIZ GABRIELA LIMACHE PALOMINOPas encore d'évaluation

- Documento 3Document4 pagesDocumento 3Anonymous H99d40THHPas encore d'évaluation

- Unidad-5.2-Evaluacion y Desviaciones de Presupuesto PDFDocument20 pagesUnidad-5.2-Evaluacion y Desviaciones de Presupuesto PDFMaykerCondoriVergaraPas encore d'évaluation

- CaracterísticasDocument12 pagesCaracterísticasAliezka Cotrina AlvaradoPas encore d'évaluation

- Solución Actividad # 1Document12 pagesSolución Actividad # 1Andrus .l0% (1)

- Guia Costeo Por AbsorciònDocument4 pagesGuia Costeo Por AbsorciònCindy Stefany Gonzalez PortillaCindyPas encore d'évaluation

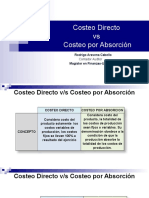

- Costeo Directo y Costeo Por Absor2021 PrimDocument39 pagesCosteo Directo y Costeo Por Absor2021 PrimTrinidad Yevenes100% (1)

- Taller Logistica II - Admon InvDocument5 pagesTaller Logistica II - Admon InvJorge TafurPas encore d'évaluation

- NIC 36 - Deterioro de Activos - CERSEU-UNMSM - v1Document45 pagesNIC 36 - Deterioro de Activos - CERSEU-UNMSM - v1Johny LuisPas encore d'évaluation

- Coeficiente RectificadorDocument2 pagesCoeficiente RectificadorBrandon Manuel LuRePas encore d'évaluation

- Guia Caso 2 Costeo Directo y Costeo Por AbsorciónDocument5 pagesGuia Caso 2 Costeo Directo y Costeo Por AbsorciónMafer TPas encore d'évaluation

- DesviacionDocument20 pagesDesviacionRosalba de RamirezPas encore d'évaluation

- Ejercicios Costos ConjuntosDocument9 pagesEjercicios Costos Conjuntosjaviera_c_c_p_2014100% (1)

- Ejercicios Clases - Variable Vs Directo - CNT-324Document3 pagesEjercicios Clases - Variable Vs Directo - CNT-324MariaPas encore d'évaluation

- Cuadro de Cuentas PGC ENLDocument10 pagesCuadro de Cuentas PGC ENLAyerimiq RedondoPas encore d'évaluation

- Caso 1 Producto SantiniDocument5 pagesCaso 1 Producto SantiniKennethMartinezPas encore d'évaluation

- Costo Directo y AbsorbenteDocument16 pagesCosto Directo y AbsorbenteJosé EstradaPas encore d'évaluation

- Guía Método UAIIDocument4 pagesGuía Método UAIIJanis Sánchez CarterPas encore d'évaluation

- Contabilidad Financiera - Gerardo Guajardo Cantu (1) - 115Document1 pageContabilidad Financiera - Gerardo Guajardo Cantu (1) - 115Linette Marie Garcia TavaresPas encore d'évaluation

- Relacion Costo Volumen UtilidadDocument8 pagesRelacion Costo Volumen UtilidadJostefPas encore d'évaluation

- Análisis DupontDocument8 pagesAnálisis DupontEstefania MejiaPas encore d'évaluation

- Trabajo de Contabilidad TributariaDocument7 pagesTrabajo de Contabilidad TributariaOscarPas encore d'évaluation

- Cuadro de Cuentas PGC 2007 (Modif. 2021)Document10 pagesCuadro de Cuentas PGC 2007 (Modif. 2021)Maria MarinPas encore d'évaluation

- Cuaderno Didáctico n1 Contabilidad Financiera II 2016Document41 pagesCuaderno Didáctico n1 Contabilidad Financiera II 2016Soraya H. AhmedPas encore d'évaluation

- Justificacion y Antecedentes Analisis Financieros Isaias Marin.Document6 pagesJustificacion y Antecedentes Analisis Financieros Isaias Marin.isaiasmarin86Pas encore d'évaluation

- Cía Fundiciones Cédulas en BlancoDocument7 pagesCía Fundiciones Cédulas en BlancoAna FuentesPas encore d'évaluation

- CMC PoiDocument7 pagesCMC PoiMiguelJavierChavezPas encore d'évaluation

- Sección 27 - Deterioro de Valor de Los ActivosDocument21 pagesSección 27 - Deterioro de Valor de Los ActivosMarcelo Iñiguez CastilloPas encore d'évaluation

- Cuadro de Cuentas PGC PymesDocument6 pagesCuadro de Cuentas PGC PymesJavier MPas encore d'évaluation

- Economia Problemas Punto Muerto IIDocument5 pagesEconomia Problemas Punto Muerto IIJavierPas encore d'évaluation

- InmovilizacionesDocument16 pagesInmovilizacionesAurinilPas encore d'évaluation

- Exposicion Costos Conjuntos, Coproductos y SubproductosDocument24 pagesExposicion Costos Conjuntos, Coproductos y SubproductosFranklin Albeiro Navarrete BarrantesPas encore d'évaluation

- TesisDocument6 pagesTesisrosibelPas encore d'évaluation

- Caso Práctico Costos ABCDocument2 pagesCaso Práctico Costos ABCYazmin CLPas encore d'évaluation

- ApalancamientosDocument27 pagesApalancamientosmarvaPas encore d'évaluation

- Trabajo Del Lobo de Wall StreetDocument5 pagesTrabajo Del Lobo de Wall StreetWilson Jose Soto De LeonPas encore d'évaluation

- Documento Razones FinancierasDocument4 pagesDocumento Razones Financieraserick798Pas encore d'évaluation

- Presentación Control PresupuestalDocument13 pagesPresentación Control PresupuestalLucio Bernardo PereaPas encore d'évaluation

- Ejercicion NIC 7 Flujo de Efectivo para ResolverDocument10 pagesEjercicion NIC 7 Flujo de Efectivo para ResolverVicky NuñezPas encore d'évaluation

- Apalancamiento Operacional y FinancieroDocument45 pagesApalancamiento Operacional y FinancieroMicky Donal CahuanaPas encore d'évaluation

- Formulas Razones FinancierasDocument8 pagesFormulas Razones FinancierasYohanis RodriguezPas encore d'évaluation

- Procedimiento de Inventarios PerpetuosDocument4 pagesProcedimiento de Inventarios PerpetuosRaul Perez PerezPas encore d'évaluation

- Planeacion ContratoDocument8 pagesPlaneacion Contratojackeline trejosPas encore d'évaluation

- Cuadernillo Actividades de Ejercicios de Unidades TematicasDocument37 pagesCuadernillo Actividades de Ejercicios de Unidades TematicasPaula Castro75% (4)

- Cap 3Document22 pagesCap 3SoniaChichPas encore d'évaluation

- Elaboración y Análisis Del Estado de Cambios en La Situación FinancieraDocument9 pagesElaboración y Análisis Del Estado de Cambios en La Situación FinancieraRenny AyalaPas encore d'évaluation

- Formatos ContabilidadDocument25 pagesFormatos ContabilidadYordana Mamani VelasquezPas encore d'évaluation

- Tecnicas de Costos Por ProcesosDocument48 pagesTecnicas de Costos Por ProcesosJulio Garavito Rojas50% (2)

- Estado de Resultado Integral y Estado de ResultadosDocument12 pagesEstado de Resultado Integral y Estado de ResultadosMARILIN IZAGUIRRE100% (1)

- Seccion 17 Propiedad Planta y Equipo PDFDocument26 pagesSeccion 17 Propiedad Planta y Equipo PDFjonatan0% (1)

- Asiento ContableDocument29 pagesAsiento ContableRosangelaValladaresPas encore d'évaluation

- Capítulo I Modelos Contables 1. Definición. ElementosDocument594 pagesCapítulo I Modelos Contables 1. Definición. ElementosEmiliano Di CianoPas encore d'évaluation

- Caso Practico Deterioro de Valor de Los ActivosDocument14 pagesCaso Practico Deterioro de Valor de Los ActivosLuis CondoriPas encore d'évaluation

- Clase #5 Deterioro de Activos (NIC 36)Document17 pagesClase #5 Deterioro de Activos (NIC 36)LEONOR ZACONETAPas encore d'évaluation

- Caso Practico Semana 7Document14 pagesCaso Practico Semana 7ELVAPas encore d'évaluation

- MEMORANDODocument5 pagesMEMORANDOShirley Reynaldo ChumpitazPas encore d'évaluation

- Carta de Compromiso de AuditoriaDocument2 pagesCarta de Compromiso de AuditoriaShirley Reynaldo ChumpitazPas encore d'évaluation

- Niif 15Document20 pagesNiif 15Shirley Reynaldo ChumpitazPas encore d'évaluation

- Manual de Procedimientos Del Repej PDFDocument13 pagesManual de Procedimientos Del Repej PDFShirley Reynaldo ChumpitazPas encore d'évaluation

- Reglamento de Peritos JudicialesDocument3 pagesReglamento de Peritos JudicialesShirley Reynaldo ChumpitazPas encore d'évaluation

- El Flujo Circular de La EconomíaDocument6 pagesEl Flujo Circular de La EconomíaShirley Reynaldo Chumpitaz0% (1)

- Arqueo de CajaDocument6 pagesArqueo de CajaShirley Reynaldo Chumpitaz33% (3)

- Casos Practicos IgvDocument2 pagesCasos Practicos IgvShirley Reynaldo ChumpitazPas encore d'évaluation

- SoLuciOnes IgvDocument4 pagesSoLuciOnes IgvShirley Reynaldo ChumpitazPas encore d'évaluation

- Caso PrácticoDocument3 pagesCaso PrácticoShirley Reynaldo ChumpitazPas encore d'évaluation

- Pcge LB AP Empr Constructor ADocument48 pagesPcge LB AP Empr Constructor ACorel Isatec50% (2)

- Base MonetariaDocument6 pagesBase MonetariaShirley Reynaldo ChumpitazPas encore d'évaluation

- Siscont Software Contabilidad FinanzasDocument40 pagesSiscont Software Contabilidad FinanzasShirley Reynaldo ChumpitazPas encore d'évaluation

- Oferta MonetariaDocument35 pagesOferta MonetariaShirley Reynaldo Chumpitaz100% (1)

- Inteligencia ArtificialDocument37 pagesInteligencia ArtificialShirley Reynaldo ChumpitazPas encore d'évaluation

- CASOS PRÁCTICOS:Contabilización de La CTSDocument6 pagesCASOS PRÁCTICOS:Contabilización de La CTSShirley Reynaldo ChumpitazPas encore d'évaluation

- Aspectos A Considerar para Presentar La Declaración Jurada Anual Del Impuesto A La RentaDocument36 pagesAspectos A Considerar para Presentar La Declaración Jurada Anual Del Impuesto A La RentaShirley Reynaldo ChumpitazPas encore d'évaluation

- TQ Prob 2012 4unidadesDocument31 pagesTQ Prob 2012 4unidadeskobymaster090% (1)

- 1.2 Clasificacion Del Control InternoDocument8 pages1.2 Clasificacion Del Control InternoLalo NavarretePas encore d'évaluation

- Exposicion de AlcalimidadDocument40 pagesExposicion de AlcalimidadJhosep GonzalesPas encore d'évaluation

- Matriz Marco Logico CabracanchaDocument2 pagesMatriz Marco Logico CabracanchaErickn Ramirez100% (2)

- Informe Multiservicios CastroDocument16 pagesInforme Multiservicios CastroRicardo Diaz CordovaPas encore d'évaluation

- 05 La Palma Africana en GuatemalaDocument15 pages05 La Palma Africana en Guatemala1julio4100% (1)

- Gestion Estrategica ProyectoDocument8 pagesGestion Estrategica ProyectoCony AraizaPas encore d'évaluation

- Ejeplo Fact 4Document1 pageEjeplo Fact 4Jesus Benitez RodriguezPas encore d'évaluation

- Ferro MexDocument7 pagesFerro MexMihkel VeLóPas encore d'évaluation

- Evaluacion de ProyectoDocument3 pagesEvaluacion de Proyectoalbertov12Pas encore d'évaluation

- Derecho Empresarial. Empresa Individual de Responsabilidad LimitadaDocument32 pagesDerecho Empresarial. Empresa Individual de Responsabilidad LimitadaBrayan ChopraPas encore d'évaluation

- CG - Guia 1 - Ejercicios Estructura CostosDocument17 pagesCG - Guia 1 - Ejercicios Estructura CostosFaustino Cristian Quispe Flores100% (1)

- Caso Practico 2 Nia 450Document3 pagesCaso Practico 2 Nia 450Fernanda BarrientosPas encore d'évaluation

- Manual de Elaboracion de La Salsa UchuvaDocument16 pagesManual de Elaboracion de La Salsa UchuvaDiana Carolina Trujillo OrozcoPas encore d'évaluation

- Ciclos Do WhileDocument3 pagesCiclos Do WhileCrisitan ValdésPas encore d'évaluation

- USMP Problemas SCMDocument1 pageUSMP Problemas SCMMiguel2694Pas encore d'évaluation

- Diseño de Instalaciones de Manufactura y Manejo de MaterialesDocument4 pagesDiseño de Instalaciones de Manufactura y Manejo de MaterialesPedroJoseValenciaSanabriaPas encore d'évaluation

- Descripción-de-Cargos-Mantenimiento - Servicios Geenerales-06-05-21Document2 pagesDescripción-de-Cargos-Mantenimiento - Servicios Geenerales-06-05-21JoséRodríguezPas encore d'évaluation

- Imprudencia Es La Principal Causante de Accidentes de TránsitoDocument3 pagesImprudencia Es La Principal Causante de Accidentes de TránsitoTika Aps de LPas encore d'évaluation

- Hola,: Aquí Tienes Tu Factura de GasDocument1 pageHola,: Aquí Tienes Tu Factura de Gasjely mariaPas encore d'évaluation

- Detracciones PorcentajeDocument13 pagesDetracciones PorcentajeJesús GuerraPas encore d'évaluation

- Costeo Variable - TallerDocument8 pagesCosteo Variable - TallerPaola QuitianPas encore d'évaluation

- Guia de ConsultasDocument4 pagesGuia de ConsultasRoberto HerreraPas encore d'évaluation

- Exempre 8Document3 pagesExempre 8Cristian Herrera SalazarPas encore d'évaluation

- HistoriaDocument4 pagesHistoriaEber Edison50% (2)

- Las Finanzas Públicas Es Un Campo de La Economía Que Se Encarga de Estudiar El Pago de Actividades Colectivas o GubernamentalesDocument2 pagesLas Finanzas Públicas Es Un Campo de La Economía Que Se Encarga de Estudiar El Pago de Actividades Colectivas o GubernamentalesEleazarEmilioEmanuelTayMoraesPas encore d'évaluation

- Diferencias y Similitudes de Los Sistema de Informacion de La OrganizacionDocument1 pageDiferencias y Similitudes de Los Sistema de Informacion de La Organizacionmaria100% (2)

- Tarea OperacionesDocument6 pagesTarea OperacionesRaquel CobosPas encore d'évaluation