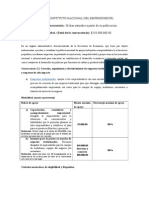

Vous aimerez peut-être aussi

- Proyecto Proceso Contable en Proceso ...Document3 pagesProyecto Proceso Contable en Proceso ...Mauricio MoyaPas encore d'évaluation

- Monografia de Empresa ComercialDocument48 pagesMonografia de Empresa ComercialAnonymous RSNYZGkp100% (5)

- Pcge - Monografia (Document17 pagesPcge - Monografia (Ronhisinhio Campos0% (1)

- Actividad 02 - ContabilidadDocument5 pagesActividad 02 - ContabilidadJonaThan Arroyo Gonzales0% (1)

- Caso Practico de Reg. de Libro Diario Simplif.Document3 pagesCaso Practico de Reg. de Libro Diario Simplif.julio50% (2)

- Monografia Contabilidad Financiera0000Document21 pagesMonografia Contabilidad Financiera0000Kary C ValderramaPas encore d'évaluation

- Contabilidad de Sociedades IDocument3 pagesContabilidad de Sociedades ILisseth ElianaPas encore d'évaluation

- Monografia Contabilidad GeneralDocument14 pagesMonografia Contabilidad GeneralElena LuquePas encore d'évaluation

- Informe de Ecologia 1Document10 pagesInforme de Ecologia 1Yeison Bastidas OrtizPas encore d'évaluation

- Fundamentos Teorico de C. GubernamentalDocument13 pagesFundamentos Teorico de C. GubernamentalnelsoncuetoPas encore d'évaluation

- Numero 2Document3 pagesNumero 2Dario RequenaPas encore d'évaluation

- Traspasos y RemesasDocument1 pageTraspasos y RemesasCarlosDelaCruzPas encore d'évaluation

- Conta Bili DadDocument7 pagesConta Bili DadJackeline AvilaPas encore d'évaluation

- 30 Ejemplos de Empresas PequeñasDocument4 pages30 Ejemplos de Empresas Pequeñasashly LsPas encore d'évaluation

- Monografia ArmadasDocument11 pagesMonografia ArmadasEmkha Bus Iness HcoPas encore d'évaluation

- Semana 5-Sesion 1-2-3 Aplicacion de PCGDocument35 pagesSemana 5-Sesion 1-2-3 Aplicacion de PCGMIRANDA TAVARA SAULO TIMOTEO Alumno SISE100% (1)

- 15 Principios de La ContabilidadDocument4 pages15 Principios de La ContabilidadFabricio Quispe PeñaPas encore d'évaluation

- Actividad N 8Document10 pagesActividad N 8yessy muñozPas encore d'évaluation

- Dialogo en InglesDocument8 pagesDialogo en InglesJanneth FigueredoPas encore d'évaluation

- Trabajo de Contabilidad de Costos Anexo Del 1Document6 pagesTrabajo de Contabilidad de Costos Anexo Del 1GustavoPosadaJerezPas encore d'évaluation

- Monografia Contable. de Costos de ExtraccionDocument12 pagesMonografia Contable. de Costos de ExtraccionPatty SolorzanoPas encore d'évaluation

- Terminologia Costos IDocument10 pagesTerminologia Costos IMiguel MxlPas encore d'évaluation

- CaratulaDocument31 pagesCaratulatemadeloboPas encore d'évaluation

- Etica Profesional y Teoria de Los ValoresDocument24 pagesEtica Profesional y Teoria de Los ValoresnahumPas encore d'évaluation

- Modelo de FacturasDocument3 pagesModelo de FacturasAlejandro Aguilar100% (1)

- S13 Balance de Comprobación EJERCICIO EnunciadoDocument2 pagesS13 Balance de Comprobación EJERCICIO EnunciadoJ Leo OfficialPas encore d'évaluation

- El Marco Conceptual para La Información Financiera - RESUMENDocument7 pagesEl Marco Conceptual para La Información Financiera - RESUMENPaul Carbajal ParionaPas encore d'évaluation

- Ejercicio Resuelto de ContabilidadDocument10 pagesEjercicio Resuelto de ContabilidadLeonel ValentinPas encore d'évaluation

- Fusion de Empresas, SandiDocument19 pagesFusion de Empresas, SandiMundo Actual Con Marco CahuanaPas encore d'évaluation

- Renta de Primera CategoriaDocument6 pagesRenta de Primera CategoriafabiolaPas encore d'évaluation

- Historia de La ContabilidadDocument3 pagesHistoria de La ContabilidadMarilu FBalc.Pas encore d'évaluation

- Ejercicios de Partida DobleDocument5 pagesEjercicios de Partida DobleGonzales NavarroPas encore d'évaluation

- Acta de Constitución de La Empresa Soluciones Industriales Del Norte SRLDocument6 pagesActa de Constitución de La Empresa Soluciones Industriales Del Norte SRLMARIA SAVEEDRAPas encore d'évaluation

- Monografia Conciliacion Bancaria y ArqueoDocument14 pagesMonografia Conciliacion Bancaria y ArqueoCPC. Lizbeth Yancachajlla100% (1)

- La Sociología en Relación Con Las Ciencias ContablesDocument14 pagesLa Sociología en Relación Con Las Ciencias ContablesjandaforeverPas encore d'évaluation

- Contabilidad Superior I para Impresion de TextoDocument214 pagesContabilidad Superior I para Impresion de TextoKleiberiño Galindo100% (1)

- Estado de ResultadoDocument1 pageEstado de ResultadoAlex AtencioPas encore d'évaluation

- Registro de Compras y Ventas Aplicacion PracticaDocument7 pagesRegistro de Compras y Ventas Aplicacion Practicamiguel cordova0% (1)

- Caso Practico Monografia ContableDocument4 pagesCaso Practico Monografia ContableAndrea Blanco50% (2)

- Los 15 Principios de Contabilidad Generalmente AceptadosDocument6 pagesLos 15 Principios de Contabilidad Generalmente AceptadosMiriam Contreras SallucaPas encore d'évaluation

- Fusion de Sociedades 2020 IiDocument4 pagesFusion de Sociedades 2020 IiRenzo PariPas encore d'évaluation

- Anualidades Constantes y VariablesDocument16 pagesAnualidades Constantes y VariablesGhilsito Tirado RojasPas encore d'évaluation

- La Agenda de La Responsabilidad MedioambientalDocument1 pageLa Agenda de La Responsabilidad MedioambientalMilagrosHuamánBernillaPas encore d'évaluation

- Contabilidad de SociedadesDocument157 pagesContabilidad de SociedadesCloryCabreraPas encore d'évaluation

- Rs - Importancia de Las CmacDocument9 pagesRs - Importancia de Las CmacJean Abregu ParedesPas encore d'évaluation

- Aplicación PrácticaDocument5 pagesAplicación PrácticaFiorela Nieto QuilcoPas encore d'évaluation

- Casos Practicos TribtosDocument2 pagesCasos Practicos TribtosmartyPas encore d'évaluation

- Contabilidad de Sociedades I PDFDocument6 pagesContabilidad de Sociedades I PDFRonald Requejo SamamePas encore d'évaluation

- Descripcion Del ProyectoDocument2 pagesDescripcion Del ProyectoJorge Luis Sarmiento LunaPas encore d'évaluation

- Arrendamiento de PredioDocument7 pagesArrendamiento de PredioFrank Gil ReateguiPas encore d'évaluation

- Semana 7Document2 pagesSemana 7Patricia GonzalezPas encore d'évaluation

- Balotario Preguntas Empresa Comercial 2021Document6 pagesBalotario Preguntas Empresa Comercial 2021katherin azucena arrascue pairazamanPas encore d'évaluation

- Monografia Centralizacion y DecentralizacionDocument20 pagesMonografia Centralizacion y DecentralizacionSaul Ramos QuinaPas encore d'évaluation

- Examén Conta Unidad 1 TecnologicoDocument3 pagesExamén Conta Unidad 1 TecnologicoManuel MedinaPas encore d'évaluation

- Caso 05 Constitucion SociedadesDocument3 pagesCaso 05 Constitucion SociedadesNOEMI MARIBEL ARCE100% (1)

- ES1 Informe Grupo Jorge OrtizDocument22 pagesES1 Informe Grupo Jorge OrtizNicolas Alvarez CorreaPas encore d'évaluation

- Examen Transversal AdministracionDocument23 pagesExamen Transversal AdministracionEvelyn Retamales100% (1)

- La Empresa y Sus FormasDocument8 pagesLa Empresa y Sus Formasnandomix0Pas encore d'évaluation

- COFESADocument39 pagesCOFESAJohana Díaz FloresPas encore d'évaluation

- Yasmin y RosalinaDocument10 pagesYasmin y Rosalinasonia padronPas encore d'évaluation

- Encuesta ColegioDocument2 pagesEncuesta ColegioFrankFloresGallardo100% (1)

- Monitoreo 4-Reporte Investigativo AUDITORIADocument79 pagesMonitoreo 4-Reporte Investigativo AUDITORIAFrankFloresGallardoPas encore d'évaluation

- TrabajoDocument5 pagesTrabajoFrankFloresGallardoPas encore d'évaluation

- Monitoreo Final de DerechoDocument29 pagesMonitoreo Final de DerechoFrankFloresGallardoPas encore d'évaluation

- Beneficios para Los Colaboradores de La UTPDocument6 pagesBeneficios para Los Colaboradores de La UTPFrankFloresGallardoPas encore d'évaluation

- Monitoreo Final de DerechoDocument29 pagesMonitoreo Final de DerechoFrankFloresGallardoPas encore d'évaluation

- Residuos MantenimientoDocument4 pagesResiduos MantenimientoFrankFloresGallardoPas encore d'évaluation

- Contrato de TrabajoDocument7 pagesContrato de TrabajoFrankFloresGallardoPas encore d'évaluation

- PymesDocument4 pagesPymesFrankFloresGallardoPas encore d'évaluation

- Quality GoodsDocument1 pageQuality GoodsFrankFloresGallardoPas encore d'évaluation

- Catalogo Rompecabezas 3d ActDocument18 pagesCatalogo Rompecabezas 3d ActFrankFloresGallardoPas encore d'évaluation

- José de San MartínDocument13 pagesJosé de San MartínFrankFloresGallardoPas encore d'évaluation

- Genero y Productores Agropecuarios en NicaraguaDocument23 pagesGenero y Productores Agropecuarios en NicaraguaOveyda MoralesPas encore d'évaluation

- Estrategia Nacional para La Prevencion y Control Del Sobrepeso, Obesidad y Diabetes en EscuelasDocument12 pagesEstrategia Nacional para La Prevencion y Control Del Sobrepeso, Obesidad y Diabetes en EscuelasMaiiana Vidal100% (1)

- Cómo Satisfacer Las Necesidades de Los EmpleadosDocument2 pagesCómo Satisfacer Las Necesidades de Los EmpleadosPablo Morandé Q.Pas encore d'évaluation

- Activo Fijo y Depreciación.2018Document31 pagesActivo Fijo y Depreciación.2018anon_667846569Pas encore d'évaluation

- Organización de La ProducciónDocument17 pagesOrganización de La ProducciónWill AgustinPas encore d'évaluation

- Aps Meta o Mito PDFDocument74 pagesAps Meta o Mito PDFMarisa Alejandra Godoy0% (1)

- Metodos Operativos 2017Document6 pagesMetodos Operativos 2017juan leonel aparcana ramos100% (1)

- Cadenas Productivas CuyesDocument29 pagesCadenas Productivas CuyesMarco Antonio Rojas ParedesPas encore d'évaluation

- 8448147731Document12 pages8448147731AB JhonPas encore d'évaluation

- INADEMDocument5 pagesINADEMAnay Ramirez CardenasPas encore d'évaluation

- Autoevaluacion #3 Imposicion Al ConsumoDocument6 pagesAutoevaluacion #3 Imposicion Al Consumo43569940Pas encore d'évaluation

- Matematica en Finanzas PeruDocument83 pagesMatematica en Finanzas PeruLuis Fernando Valladolid SanchezPas encore d'évaluation

- Apalancaniento FinancieroDocument3 pagesApalancaniento FinancieroEdgar MallitasigPas encore d'évaluation

- Micro EntornoDocument3 pagesMicro EntornocruselaPas encore d'évaluation

- Financiamiento en Moneda Nacional y ExtranjeraDocument40 pagesFinanciamiento en Moneda Nacional y ExtranjeraThalia Coronel Fernandez0% (1)

- Estrategias de SostenibilidadDocument4 pagesEstrategias de SostenibilidadPaola SierraPas encore d'évaluation

- Principales Bloques Económicos UE, APEC, TLCAN, ALCADocument20 pagesPrincipales Bloques Económicos UE, APEC, TLCAN, ALCAKatherine Rdz100% (1)

- SISTEMA de DISTRIBUCION Factores Que Afectan El Planteamiento Del SistemaDocument10 pagesSISTEMA de DISTRIBUCION Factores Que Afectan El Planteamiento Del SistemaGustavo OsorioPas encore d'évaluation

- Consideraciones Sobre La Educación Ambiental y Las Escuelas SaludablesDocument3 pagesConsideraciones Sobre La Educación Ambiental y Las Escuelas SaludablesEduardo EscalantePas encore d'évaluation

- Guía de Uso de La Tarjeta OysterDocument12 pagesGuía de Uso de La Tarjeta OysterDasimenPas encore d'évaluation

- Solucion Tarea 9.1Document3 pagesSolucion Tarea 9.1Carmen Yadira Cano100% (2)

- El Dinero, de Dónde Vino A Dónde Fué (J. K. Galbraith)Document19 pagesEl Dinero, de Dónde Vino A Dónde Fué (J. K. Galbraith)davidserr50% (2)

- Tipos de Sindicato 2018Document6 pagesTipos de Sindicato 2018Andre OtaPas encore d'évaluation

- Cuadro SinopticoDocument2 pagesCuadro SinopticoestebanPas encore d'évaluation

- TA1 2023.01 Introducción A La MacroeconomíaDocument6 pagesTA1 2023.01 Introducción A La MacroeconomíaYeni HerediaPas encore d'évaluation

- Start Up PeruDocument23 pagesStart Up PeruMarciano Edwin Torres RodriguezPas encore d'évaluation

- Elite Salvadorena - Captura de Estado Hbs-2017Document74 pagesElite Salvadorena - Captura de Estado Hbs-2017Porfirio Alexis Clavel Quijano100% (1)

- Clase 3 - Finanzas 1Document20 pagesClase 3 - Finanzas 1Eimer Suclupe OsorioPas encore d'évaluation

- La Vendedora Phyllis Pawley Vende Periódicos en La Esquina de La Avenida Kirkwood y La Calle Indiana y Todos Los Días Debe Determinar Cuántos Periódicos PedirDocument15 pagesLa Vendedora Phyllis Pawley Vende Periódicos en La Esquina de La Avenida Kirkwood y La Calle Indiana y Todos Los Días Debe Determinar Cuántos Periódicos PedirGino MtbPas encore d'évaluation

- Caso Brannigan FoodDocument3 pagesCaso Brannigan FoodCarlos Andrés Cañón LaraPas encore d'évaluation