Vous aimerez peut-être aussi

- BONOS - Fundamentos de FINANZAS 2017 IIDocument3 pagesBONOS - Fundamentos de FINANZAS 2017 IIJose Romulo Leon CapchaPas encore d'évaluation

- Covarianza y La Aplicacion en FinanzasDocument6 pagesCovarianza y La Aplicacion en FinanzasEnrique Ceteris ParibusPas encore d'évaluation

- 01 Sesion 13 Afe 2017 Ii - ClasesDocument31 pages01 Sesion 13 Afe 2017 Ii - ClasesJose Romulo Leon CapchaPas encore d'évaluation

- 01 Sesion 15 Afe 2017 I - ClasesDocument18 pages01 Sesion 15 Afe 2017 I - ClasesJose Romulo Leon CapchaPas encore d'évaluation

- 2 Ejercicios Propuestos DE RATIOS de Solvencia - EFPNYP 2018 IIDocument4 pages2 Ejercicios Propuestos DE RATIOS de Solvencia - EFPNYP 2018 IIJose Romulo Leon CapchaPas encore d'évaluation

- 01 Ejercicios de Ratios de SOLVENCIA - EFDNYP 2018 IIDocument2 pages01 Ejercicios de Ratios de SOLVENCIA - EFDNYP 2018 IIJose Romulo Leon CapchaPas encore d'évaluation

- 02 Sesion 15 Afe 2017 I - EjerciciosDocument68 pages02 Sesion 15 Afe 2017 I - EjerciciosJose Romulo Leon CapchaPas encore d'évaluation

- Análisis Financiero y Medición de La Creación de ValorDocument12 pagesAnálisis Financiero y Medición de La Creación de ValorJose Romulo Leon CapchaPas encore d'évaluation

- 02 Sesion 13 Afe 2017 Ii - EjerciciosDocument22 pages02 Sesion 13 Afe 2017 Ii - EjerciciosJose Romulo Leon CapchaPas encore d'évaluation

- 01 Sesion 13 Afe 2017 Ii - ClasesDocument31 pages01 Sesion 13 Afe 2017 Ii - ClasesJose Romulo Leon CapchaPas encore d'évaluation

- Vi - Análisis e Interpretación de Eeff - 2016 - Ge - RegularDocument6 pagesVi - Análisis e Interpretación de Eeff - 2016 - Ge - RegularJose Romulo Leon CapchaPas encore d'évaluation

- 01 Estado de Resultados - Caso 2018 IiDocument3 pages01 Estado de Resultados - Caso 2018 IiJose Romulo Leon CapchaPas encore d'évaluation

- Análisis Financiero y Medición de La Creación de ValorDocument12 pagesAnálisis Financiero y Medición de La Creación de ValorJose Romulo Leon CapchaPas encore d'évaluation

- 02 Sesion 13 Afe 2017 Ii - EjerciciosDocument22 pages02 Sesion 13 Afe 2017 Ii - EjerciciosJose Romulo Leon CapchaPas encore d'évaluation

- Fuentes y Modalidades de Financiamento - Preguntas 2015 I Finanzas IiDocument3 pagesFuentes y Modalidades de Financiamento - Preguntas 2015 I Finanzas IiJose Romulo Leon CapchaPas encore d'évaluation

- Fuentes y Modalidades de Financiamento - Preguntas 2015 I Finanzas IiDocument3 pagesFuentes y Modalidades de Financiamento - Preguntas 2015 I Finanzas IiJose Romulo Leon CapchaPas encore d'évaluation

- BONOS - Fundamentos de FINANZAS 2017 IIDocument3 pagesBONOS - Fundamentos de FINANZAS 2017 IIJose Romulo Leon CapchaPas encore d'évaluation

- Apalancamiento Total - Clases 2016 IIDocument3 pagesApalancamiento Total - Clases 2016 IIJose Romulo Leon CapchaPas encore d'évaluation

- 03 Tercera PRACTICA DE Finanzas II 2016 I - Apalancamiento TotalDocument2 pages03 Tercera PRACTICA DE Finanzas II 2016 I - Apalancamiento TotalJose Romulo Leon CapchaPas encore d'évaluation

- Acciones - Fundamentos de Finanzas 2017 IIDocument3 pagesAcciones - Fundamentos de Finanzas 2017 IIJose Romulo Leon CapchaPas encore d'évaluation

- Casos de Flujo de Caja de Un Proyecto - SolucionDocument11 pagesCasos de Flujo de Caja de Un Proyecto - SolucionJose Romulo Leon CapchaPas encore d'évaluation

- Treceava Sesion Afe 2008 Ii Grupo 3Document19 pagesTreceava Sesion Afe 2008 Ii Grupo 3Jose Romulo Leon CapchaPas encore d'évaluation

- EE - FF Auditados 31.12.2017 - Alicorp S.A.A - Mar.19 - ModeloDocument8 pagesEE - FF Auditados 31.12.2017 - Alicorp S.A.A - Mar.19 - ModeloJose Romulo Leon CapchaPas encore d'évaluation

- Factores y Depreciacion INGECODocument7 pagesFactores y Depreciacion INGECOJose Romulo Leon CapchaPas encore d'évaluation

- 02 Sesion 12 Afe 2017 Ii - EjerciciosDocument40 pages02 Sesion 12 Afe 2017 Ii - EjerciciosJose Romulo Leon CapchaPas encore d'évaluation

- Repaso de Finanzas I para La Segunda Practica - 2018 IIDocument10 pagesRepaso de Finanzas I para La Segunda Practica - 2018 IIJose Romulo Leon CapchaPas encore d'évaluation

- Septima Sesion - AHORROS OFE 2017 IDocument19 pagesSeptima Sesion - AHORROS OFE 2017 IJose Romulo Leon CapchaPas encore d'évaluation

- IE 3ra Semana Probl. Tasas EquivalentesDocument2 pagesIE 3ra Semana Probl. Tasas EquivalentesJose Romulo Leon CapchaPas encore d'évaluation

- 01 Sesion 12 Ofe 2016 Ii - ClasesDocument18 pages01 Sesion 12 Ofe 2016 Ii - ClasesJose Romulo Leon CapchaPas encore d'évaluation

- 02 Sesion 12 Afe 2017 Ii - EjerciciosDocument40 pages02 Sesion 12 Afe 2017 Ii - EjerciciosJose Romulo Leon CapchaPas encore d'évaluation

- Si La Vida Me Diera Un Granito de ArenaDocument214 pagesSi La Vida Me Diera Un Granito de ArenaAguilar MarioPas encore d'évaluation

- La AcciónDocument9 pagesLa AcciónIssa SwanPas encore d'évaluation

- 1.2 Elementos de Gestión FinancieraDocument13 pages1.2 Elementos de Gestión FinancieraJesus Valderrama100% (1)

- Ingenieria Economica Tarea 3 FinalDocument11 pagesIngenieria Economica Tarea 3 FinalJosie Steban Murcia100% (1)

- Actividad 3 Planes de Inversion SandraDocument4 pagesActividad 3 Planes de Inversion SandraSandra MuñozPas encore d'évaluation

- Obras Por ImpuestosDocument13 pagesObras Por ImpuestosaclcamposPas encore d'évaluation

- Proceso Economico 2Document8 pagesProceso Economico 2Marvin Lopez100% (1)

- Algunas Preguntas de InflaciónDocument1 pageAlgunas Preguntas de Inflaciónخورخي لويسPas encore d'évaluation

- Conversión de Estados Financieros A Moneda ExtranjeraDocument12 pagesConversión de Estados Financieros A Moneda ExtranjeraDiana Aragon Aguilar0% (1)

- Elemento 6 y 7Document2 pagesElemento 6 y 7Nestor Raul SotoPas encore d'évaluation

- Tig - Covenants en ChileDocument13 pagesTig - Covenants en ChileCamila Dominguez CanalesPas encore d'évaluation

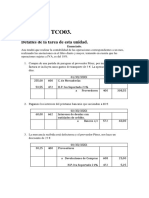

- Tco 03Document6 pagesTco 03Hanan DialiPas encore d'évaluation

- Seguro ColectivoDocument25 pagesSeguro ColectivoAxelLongobuccoPas encore d'évaluation

- Unidad #1 Mercados Financieros UpdsDocument31 pagesUnidad #1 Mercados Financieros Updsjulio cesar medrano ortizPas encore d'évaluation

- Ing Economica EjerciciosDocument7 pagesIng Economica EjerciciosSamir Ivan Benavente CondoriPas encore d'évaluation

- Dirección Estratégica Análisis ExternoDocument35 pagesDirección Estratégica Análisis ExternoArmando LopezPas encore d'évaluation

- Costo ComputableDocument31 pagesCosto ComputableInda Melendrez Aquino88% (8)

- Caso Práctico NIIF 5 Activos No Corrientes Mantenidos para La Venta y Operaciones DiscontinuasDocument6 pagesCaso Práctico NIIF 5 Activos No Corrientes Mantenidos para La Venta y Operaciones DiscontinuasMiguel Angel100% (1)

- Decisiones Financieras LTDocument3 pagesDecisiones Financieras LTLuisa PizarroPas encore d'évaluation

- Ejercicios de Interes SimpleDocument2 pagesEjercicios de Interes SimpleFelipe Delgado EstradaPas encore d'évaluation

- Industria Maquiladora BCDocument62 pagesIndustria Maquiladora BCAlma Fong100% (1)

- Caso Práctico Estado de Cambios en El Patrimonio Mayo 2020Document2 pagesCaso Práctico Estado de Cambios en El Patrimonio Mayo 2020OlandaSaavedraLex40% (5)

- Caso AlicorpDocument10 pagesCaso Alicorpyanet yupanquiPas encore d'évaluation

- Cuent AsDocument123 pagesCuent AsJorge Resendiz MirandaPas encore d'évaluation

- Introducción Los TigresDocument11 pagesIntroducción Los TigresLenin GuevaraPas encore d'évaluation

- Examen Gerencia FinancieraDocument10 pagesExamen Gerencia FinancieraManuel Caqueza56% (9)

- Informe INPC 2018Document6 pagesInforme INPC 2018Andres Alejandro Peña MartinezPas encore d'évaluation

- Nic 18 Ingresos de Actividades OrdinariasDocument28 pagesNic 18 Ingresos de Actividades OrdinariasKatherine Mori PortocarreroPas encore d'évaluation

- Vision y Necesidades de Empresas FamiliaresDocument40 pagesVision y Necesidades de Empresas FamiliaresDiego VásquezPas encore d'évaluation

- Nopat Eva CapmDocument25 pagesNopat Eva CapmEnzo de MiccelliPas encore d'évaluation