Académique Documents

Professionnel Documents

Culture Documents

So Lucio Nario

Transféré par

Danny BdpCopyright

Formats disponibles

Partager ce document

Partager ou intégrer le document

Avez-vous trouvé ce document utile ?

Ce contenu est-il inapproprié ?

Signaler ce documentDroits d'auteur :

Formats disponibles

So Lucio Nario

Transféré par

Danny BdpDroits d'auteur :

Formats disponibles

Sistema Financiero Ecuatoriano

Junta de Política y Regulación Monetaria y

Financiera

Banco Central Superintendencia de Superintendencia de Economía Superintendencia de Compañías

del Ecuador Bancos y Seguros Popular y Solidaria Valores y Seguros

Empresas de Empresas de Sector Financiero Sector Economía Seguros y

Instituciones servicios servicios Popular y Solidario Popular y Sector Societario Valores

financieras Reaseguros

financieros auxiliares SFPS Solidaria EPS

Bancos Bancos Cooperativas de Cajas de Bancos Mutualistas

públicos privados ahorro y crédito Ahorro comunales

Los grupos de cuentas utilizadas en la intermediación financiera son

14 Cartera de Crédito (colocaciones)

El grupo de cartera de créditos incluye una clasificación principal de acuerdo a la actividad a la cual se

destinan los recursos, estas son: para instituciones financieras privadas y públicas: crédito productivo,

comercial prioritario, comercial ordinario, consumo prioritario, consumo ordinario, inmobiliario, vivienda de

interés público, microempresa, educativo y de inversión pública. Dentro de los créditos productivo y

comercial prioritario se incluyen los créditos participados que son una modalidad especial de operación

crediticia caracterizada por la participación conjunta de un grupo de instituciones del sistema financiero, que

concurren en la concesión de un crédito que, por su elevada cuantía u otras características, precisa la

colaboración de algunas instituciones. Esta clasificación de operaciones a su vez incluye una segregación

por su vencimiento en cartera por vencer, refinanciada, reestructurada, que no devenga intereses y vencida.

5104 (Ingresos)

Registra los intereses corrientes y los intereses cobrados por mora, de acuerdo con las tasas establecidas

por la Junta de Política y Regulación Monetaria y Financiera para las operaciones vigentes y vencidas en

sus diferentes modalidades, ganados por las instituciones financieras, provenientes de las operaciones de

crédito concedidas en sus diversas modalidades.

DÉBITOS CRÉDITOS

1. Por el valor de los ajustes. 1. Por el valor de los intereses devengados que se

2. Por el valor de la reversión de los intereses ganados debitan a la cuenta 1603 “Intereses por cobrar de cartera

y no recaudados luego de haberse cumplido el plazo de de créditos”.

ser exigibles, conforme lo determinado en la normativa 2. Por la porción mensual de los intereses cobrados por

legal vigente. anticipado en préstamos concedidos con cargo a la

3. Por cierre del ejercicio. subcuenta 290105 “Intereses recibidos por anticipado”.

3. Por el valor de los descuentos devengados por las

operaciones de cartera comprada.

21 Obligaciones con el público (colocaciones)

Registra las obligaciones a cargo de la entidad derivadas de la captación de recursos del público mediante

los diferentes mecanismos autorizados. Estas obligaciones consisten en custodiar y devolver el dinero

recibido.

4101(Gastos)

Registra el valor de los intereses en que incurre la entidad por el uso de recursos recibidos del público bajo

la modalidad de depósitos a la vista, operaciones de reporto, depósitos a plazo, depósitos de garantía y

otros.

DÉBITOS CRÉDITOS

1. Por el importe de los intereses devengados que 1. Por ajustes de provisiones efectuadas en exceso.

se acreditan a las subcuentas 250105 Intereses por

pagar - Depósitos a la vista, 250110 Intereses por 2. Por cierre del ejercicio.

pagar - Operaciones de reporto, 250115 Intereses

por pagar - Depósitos a plazo, 250120 Intereses por

pagar - Depósitos en garantía y 250190 Intereses

por pagar - Otros.

Asiento provisiones cartera de crédito

FECHA CODIGO DETALLE DEBE HABER

31/12/2016 -X-

4402 Provisiones / Cartera de Créditos 500,00

Cartera de crédito /Provisiones para créditos

1499 incobrables 500,00

Se reclasifican los créditos que pasan de la calificación A3 a B1, es decir, comercial 30 días, consumo y

microcrédito 15 días e inmobiliario 60

BANCO COTOPAXI S.A

FECHA CODIGO DETALLE DEBE HABER

-1

Fondos Disponibles/Caja/Efectivo

3-dic-17 11 01 05 20.000,00

Obligaciones con el Público/ Depósitos a la vista/

21 01 35 Depósitos de Ahorro 20.000,00

P/r Depósitos en efectivo para cuentas de ahorro

-2

3-dic-17 11 04 Fondos Disponibles/Efectos de cobro inmediato 15.000,00

Obligaciones con el público / Depósitos a la vista /

21 01 50 Depósitos por confirmar 15.000,00

P/r Depósitos en cheque en cuentas de ahorro

-3

Obligaciones con el público / Depósitos a la vista /

4-dic-17 21 01 50 Depósitos por confirmar 15.000,00

Fondos Disponibles/Caja/Efectivo

11 01 05 15.000,00

11 04 Fondos Disponibles/Efectos de cobro inmediato 15.000,00

Obligaciones con el Público/ Depósitos a la vista/

21 01 35 Depósitos de Ahorro 15.000,00

P/r Efectivización de los cheques recibidos

-4

Fondos Disponibles/Caja/Efectivo

7-dic-17 11 01 05 30.000,00

Obligaciones con el público/depósitos a la vista

21 01 10 /depósitos monetarios que no generan intereses 30.000,00

P/r Depósitos en efectivo para cuentas corrientes

-5

7-dic-17 11 04 Fondos Disponibles/Efectos de cobro inmediato 25.000,00

Obligaciones con el público / Depósitos a la vista /

21 01 50 Depósitos por confirmar 25.000,00

P/r Depósitos en cheque en cuentas corrientes

-6

Obligaciones con el Público/ Depósitos a la vista/

7-dic-17 21 01 35 Depósitos de Ahorro 38.000,00

11 01 05 Fondos Disponibles/Caja/Efectivo 34.200,00

23 01 Cheque de Gerencia 3.800,00

p/r Retiros de la cuenta de Ahorros

-7

Obligaciones con el público/depósitos a la vista

7-dic-17 21 01 10 /depósitos monetarios que no generan intereses 103.000,00

11 01 05 Fondos Disponibles/Caja/Efectivo 103.000,00

P/r pago de cheques por ventanilla

-8

Obligaciones con el público / Depósitos a la vista /

8-dic-17 21 01 50 Depósitos por confirmar 25.000,00

Fondos Disponibles/Caja/Efectivo

11 01 05 25.000,00

11 04 Fondos Disponibles/Efectos de cobro inmediato 25.000,00

Obligaciones con el público/depósitos a la vista

21 01 10 /depósitos monetarios que no generan intereses 25.000,00

P/r Efectivización de los cheques recibidos

-9

9-dic-17 14 08 25 Cartera de Crédito/ Vivienda/ Más de 360 días 50.000,00

Obligaciones con el Público/ Depósitos a la vista/

21 01 35 Depósitos de Ahorro 50.000,00

p/r desembolso del crédito de vivienda

-10

Cartera de Crédito/ Consumo Prioritario/ De 181 -

9-dic-17 14 02 20 360 días 12.400,00

Obligaciones con el público/depósitos a la vista

21 01 10 /depósitos monetarios que no generan intereses 12.338,00

Cuentas por pagar/Contribuciones, Impuestos y

25 05 90 Multas/Otras contribuciones e impuestos 62,00

p/r desembolso del crédito de consumo

-11

9-dic-17 14 04 25 Cartera de Crédito/Microempresa/ Más de 360 días 10.100,00

Obligaciones con el público/depósitos a la vista

21 01 10 /depósitos monetarios que no generan intereses 5.050,00

Obligaciones con el Público/ Depósitos a la vista/

21 01 35 Depósitos de Ahorro 5.050,00

p/r desembolso del crédito para microempresa

-12

Inversiones/Mantenidas hasta el vencimiento/ de 181

12-dic-17 13 05 20 - 360 días 300.000,00

Fondos Disponibles/Bancos y otras instituciones

11 03 10 financieras/Bcos. Y otras Inst. Finan. Locales 300.000,00

P/r Inversión

12-dic-17 -13

Cuentas por Cobrar/ Intereses por cobrar

16 02 15 inversiones/ mantenidas al vencimiento 33,33

Intereses y Descuentos ganados/ Inversiones en

51 03 15 títulos valores/ mantenidas al vencimiento 33,33

p/r Devengo de los intereses

-14

Obligaciones con el público/depósitos a la vista

13-dic-17 21 01 10 /depósitos monetarios que no generan intereses 12.000,00

Obligaciones con el Público/Depósitos a plazo/ De

21 03 20 181-360 días 12.000,00

p/r DPF cuenta corriente

-15

13-dic-17 19 04 05 Otros Activos/ Gastos y Pagos anticipados/Intereses 720,00

Obligaciones con el público/depósitos a la vista

21 01 10 /depósitos monetarios que no generan intereses 705,60

Cuentas por pagar/Contribuciones, Impuestos y

25 05 90 Multas/Otras contribuciones e impuestos 14,40

P/r Anticipo de intereses

-15

Intereses Causados/Obligaciones con el

13-dic-17 41 01 30 público/Depósitos a plazo 720,00

19 04 05 Otros Activos/ Gastos y Pagos anticipados/Intereses 720,00

p/r Intereses

-16

Obligaciones con el Público/ Depósitos a la vista/

15-dic-17 21 01 35 Depósitos de Ahorro 98.000,00

Obligaciones con el Público/ Depósitos a la vista/

21 01 35 Depósitos de Ahorro 2,15

Fondos Disponibles/Bancos y otras Instituciones

Financieras/BCE

11 03 05 98.000,00

Ingresos por Servicios/Servicios Financieros Con

54 06 05 cargo max/Servicios de Transferencias 1,92

Cuentas por pagar/Contribuciones, Impuestos y

25 05 90 Multas/Otras contribuciones e impuestos 0,23

P/r Transferencia

-17

Fondos Disponibles/Bancos y otras Instituciones

Financieras/BCE

15-dic-17 11 03 05 10.000,00

Obligaciones con el público/depósitos a la vista

21 01 10 /depósitos monetarios que no generan intereses 0,30

Obligaciones con el público/depósitos a la vista

21 01 10 /depósitos monetarios que no generan intereses 10.000,00

Ingresos por Servicios/Servicios Financieros Con

54 06 05 cargo max/Servicios de Transferencias 0,27

Cuentas por pagar/Contribuciones, Impuestos y

25 05 90 Multas/Otras contribuciones e impuestos 0,03

p/r transferencias recibidas

-18

Cuentas Por Cobrar/ Intereses por cobrar cartera de

15-dic-17 16 03 10 crédito/ Consumo 2.300,00

Intereses y Descuentos ganados/ intereses y

51 04 10 descuentos cartera de crédito/Consumo 2.300,00

p/r Devengo de los intereses

-19

Cuentas Por Cobrar/ Intereses por cobrar cartera de

15-dic-17 16 03 40 crédito/ Vivienda 4.000,00

Intereses y Descuentos ganados/ intereses y

51 04 27 descuentos cartera de crédito/Vivienda 4.000,00

p/r Devengo de los intereses

-20

Cuentas Por Cobrar/ Intereses por cobrar cartera de

15-dic-17 16 03 20 crédito/ Microcrédito 5.200,00

Intereses y Descuentos ganados/ intereses y

51 04 20 descuentos cartera de crédito/Vivienda 5.200,00

p/r Devengo de los intereses

-21

Intereses Causados/Obligaciones con el

15-dic-17 41 01 15 público/Depósitos de Ahorro 1.500,00

Cuentas por Pagar/Intereses por pagar/ Depósitos a

25 01 05 la vista 1.500,00

p/r Devengo de los intereses

-22

Intereses Causados/Obligaciones con el

15-dic-17 41 01 30 público/Depósitos a plazo 3.400,00

Cuentas por Pagar/Intereses por pagar/ Depósitos a

25 01 15 plazo 3.400,00

p/r Devengo de los intereses

-23

Cartera de Crédito, Microempresa que no devenga

19-dic-17 14 28 15 intereses/ De 91-180 días 42.000,00

Cartera de Crédito, Microempresa vencida/ De 1-30

14 52 05 días 16.000,00

Cartera de Crédito, Microempresa por vencer/ De

14 04 15 91-180 días 58.000,00

P/r Reclasificación por mora

-24

Obligaciones con el público/depósitos a la vista

20-dic-17 21 01 10 /depósitos monetarios que no generan intereses 800,00

Cartera de Crédito, Consumo Prioritario por vencer/

14 02 05 De 1-30 días 640,00

Cuentas Por Cobrar/ Intereses por cobrar cartera de

16 03 10 crédito/ Consumo 160,00

p/r Pago del Crédito de Consumo

-25

Obligaciones con el público/depósitos a la vista

20-dic-17 21 01 10 /depósitos monetarios que no generan intereses 1.200,00

Cartera de Crédito/ Vivienda por vencer/ De 1-30

14 08 05 días 1.080,00

Cuentas Por Cobrar/ Intereses por cobrar cartera de

16 03 40 crédito/ Vivienda 120,00

p/r Pago del Crédito de Consumo

-26

Gastos de Operación/Gastos de Personal,

30-dic-17 45 01 05 Remuneraciones Mensuales 17.000,00

45 01 20 Gastos de Personal/ Aportes IESS 2.065,50

Cuentas por pagar/ Obligaciones patronales/aporte

25 03 15 Iess 1.606,50

11 03 10 Fondos Disponibles/Bancos y Otras Inst. Finan 17.459,00

p/r Pago del Personal

No

deveng

Saldo Días Por a

N Operación V.Otorga Crédit Mor Calificaci vence Venci interes Cuot Capit Inter

° Crédito do o a ón r do es a al és

Consumo

1 Prioritario 15000 11500 16 B-1 0 300 11200 300 283 17

2 Inmobiliario 50000 35000 30 A-2 600 0 0 600 457 143

3 Microcrédito 10000 5000 16 B-1 0 350 4650 350 263 87

Comercial

4 Prioritario 60000 30000 30 A-3 500 0 0 500 425 75

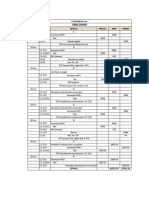

FECHA CODIGO DETALLE DEBE HABER

1

Provisiones/Cartera de Créditos/Crédito de consumo

XX/XX/XX 44 02 20 prioritario XX

Cartera de Créditos/Provisiones para créditos

14 99 10 incobrables/CCConsumo prioritario XX

P/r Provisión

2-

XX/XX/XX 44 02 30 Provisiones/Cartera de Créditos/Crédito Inmobiliario XX

Cartera de Créditos/Provisiones para créditos

14 99 15 incobrables/Inmobiliario XX

P/r Provisión

3

XX/XX/XX 44 02 40 Provisiones/Cartera de Créditos/Microcrédito XX

Cartera de Créditos/Provisiones para créditos

14 99 20 incobrables/Microcrédito XX

P/r Provisión

4

XX/XX/XX 44 02 10 Provisiones/Cartera de Créditos/Crédito comercial prioritario XX

Cartera de Créditos/Provisiones para créditos

14 99 05 incobrables/Comercial prioritario XX

P/r Provisión

TABLA DE AMORTIZACIÓN

CUOTA FIJA

N° FECHA # DIAS CUOTA CAPITAL INTERES SALDO AMORTIZADO

0 12-dic-17 0 12000

1 11-ene-18 30 1.088,77 928,77 160,00 11071,23

2 10-feb-18 30 1.088,77 941,15 147,62 10130,08

3 12-mar-18 30 1.088,77 953,70 135,07 9176,37

4 11-abr-18 30 1.088,77 966,42 122,35 8209,96

5 11-may-18 30 1.088,77 979,30 109,47 7230,65

6 10-jun-18 30 1.088,77 992,36 96,41 6238,29

7 10-jul-18 30 1.088,77 1005,59 83,18 5232,70

8 9-ago-18 30 1.088,77 1019,00 69,77 4213,70

9 8-sep-18 30 1.088,77 1032,59 56,18 3181,11

10 8-oct-18 30 1.088,77 1046,36 42,41 2134,75

11 7-nov-18 30 1.088,77 1060,31 28,46 1074,45

12 7-dic-18 30 1.088,77 1074,44 14,33 0,00

13065,24 1065,2438

FECHA CODIGO DETALLE DEBE HABER

-1

Cartera de Créditos/Consumo prioritario por vencer/De 181-360

12-dic-18 14 02 20 días 12.000,00

Obligaciones con el Público/ Depósitos a la vista/ Depósitos

21 01 10 monetarios que no generan intereses 11.940,00

Cuentas por pagar/Contribuciones, Imptos y Multas/Otras

25 05 90 contribuciones e imptos 60,00

P/r Desembolso de crédito de consumo prioritario

12-dic-18 -2

Cuentas por cobrar/Intereses por cobrar de cartera de

16 03 10 créditos/CCConsumo Prioritario 5,33

Intereses y Dsctos Ganados/Cartera de Créditos/ CCConsumo

51 04 10 Prioritario 5,33

P/r Devengado de los Intereses 1era Cuota

-3

Obligaciones con el Público/ Depósitos a la vista/ Depósitos

10-feb-18 21 01 10 monetarios que no generan intereses 1.088,77

Cartera de Créditos/Consumo prioritario por vencer/De 181-360

14 02 20 días 941,15

Cuentas por cobrar/Intereses por cobrar de cartera de

16 03 10 créditos/CCConsumo Prioritario 147,62

P/r Pago de la 2era Cuota

-4

Obligaciones con el Público/ Depósitos a la vista/ Depósitos

11-may-18 21 01 10 monetarios que no generan intereses 1.088,77

Cartera de Créditos/Consumo prioritario por vencer/De 181-360

14 02 20 días 979,30

Cuentas por cobrar/Intereses por cobrar de cartera de

16 03 10 créditos/CCConsumo Prioritario 109,47

P/r Pago de la 5ta Cuota

-5

Cartera de Créditos/Consumo prioritario por vencer/De 91-180

10-jun-18 14 02 15 días 6.238,29

Cartera de Créditos/Consumo prioritario por vencer/De 181-360

14 02 20 días 6.238,29

P/r reclasificación por banda

-6

8-sep-18 14 02 10 Cartera de Créditos/Consumo prioritario por vencer/De 31-90 días 3.181,11

Cartera de Créditos/Consumo prioritario por vencer/De 91-180

14 02 15 días 3.181,11

P/r reclasificación por banda

-7

7-nov-18 14 02 05 Cartera de Créditos/Consumo prioritario por vencer/De 1-30 días 1.074,45

14 02 10 Cartera de Créditos/Consumo prioritario por vencer/De 31-90 días 1.074,45

P/r reclasificación por banda

-8

7-nov-18 44 02 20 Provisiones/Cartera de Créditos/Crédito de consumo prioritario 10,74

Cartera de Créditos/Provisiones para créditos

14 99 10 incobrables/CCConsumo prioritario 10,74

p/r Provisión A-1 (1%)

-9

8-nov-18 44 02 20 Provisiones/Cartera de Créditos/Crédito de consumo prioritario 10,74

Cartera de Créditos/Provisiones para créditos

14 99 10 incobrables/CCConsumo prioritario 10,74

p/r Provisión A-2 (1%)

-10

4-dic-18 44 02 20 Provisiones/Cartera de Créditos/Crédito de consumo prioritario 10,74 10,74

Cartera de Créditos/Provisiones para créditos

14 99 10 incobrables/CCConsumo prioritario

p/r Provisión A-3 (1%)

-11

11-dic-18 44 02 20 Provisiones/Cartera de Créditos/Crédito de consumo prioritario 2,22

Cartera de Créditos/Provisiones para créditos

14 99 10 incobrables/CCConsumo prioritario 32,22

p/r Provisión B-1 (3%)

-12

Cartera de Créditos/Consumo prioritario que no devenga

11-dic-18 14 26 15 intereses/De 91-180 días 1.074,44

14 50 05 Cartera de Créditos/Consumo prioritario vencida/De 1-30 días 4,33

Cartera de Créditos/Consumo prioritario por vencer/De 91-180

14 02 15 días 1.088,77

P/r reclasificación por mora

-13

Cartera de Créditos/Provisiones para créditos

12-dic-18 14 99 10 incobrables/CCConsumo prioritario 64,44

44 02 20 Provisiones/Cartera de Créditos/Crédito de consumo prioritario 4,44

P/r reversión de la provisión

-14

Cartera de Créditos/Consumo prioritario por vencer/De 91-180

12-dic-18 14 02 15 días 1.088,77

Cartera de Créditos/Consumo prioritario que no devenga

14 26 15 intereses/De 91-180 días 1.074,44

14 50 05 Cartera de Créditos/Consumo prioritario vencida/De 1-30 días 14,33

p/r reversión de la reclasificación

-15

Obligaciones con el Público/ Depósitos a la vista/ Depósitos

12-dic-18 21 01 10 monetarios que no generan intereses 1.088,77

14 02 05 Cartera de Créditos/Consumo prioritario por vencer/De 1-30 días 1.074,44

Cuentas por cobrar/Intereses por cobrar de cartera de

16 03 10 créditos/CCConsumo Prioritario 14,33

P/r Pago Crédito de Consumo Prioritario

TABLA DE PAGOS

N° FECHAS DIAS INTERES RETENCION LIQUIDO A RECIBIR

1 2/02/2018 90 312.5 6.25 306.25

2 4/03/2018 90 312.5 6.25 306.25

3 3/04/2018 90 312.5 6.25 306.25

4 90 312.5 6.25 306.25

360 1250 25 1225

CODIG

FECHA O DETALLE DEBE HABER

-1-

2/02/201 Obligaciones con el Público/ Depósitos a la vista/ Depósitos

8 21 01 10 monetarios que no generan intereses 25.000,00

21 03 20 Obligaciones con el Público/ Depósitos a Plazo/De 181-360 días 25.000,00

P/r Depósito a plazo fijo de la cta. Cte.

-2-

41 01 30 Intereses Causados/Obligaciones con el público/Depósitos a plazo 3,47

25 01 15 Cuentas por Pagar/Intereses por pagar/Depósitos a plazo 3,47

P/r Devengado de los Intereses

-3-

25 01 15 Cuentas por Pagar/Intereses por pagar/Depósitos a plazo 312,50

Obligaciones con el Público/ Depósitos a la vista/ Depósitos

21 01 10 monetarios que no generan intereses 306,25

25 05 90 Cuentas por pagar/Contribuciones, imptos y multa/Otros 6,25

p/r pago de los intereses

-4-

Cuentas por cobrar/Intereses por cobrar de cartera de

41 01 30 créditos/CCConsumo Prioritario 3,47

Intereses y Dsctos Ganados/Cartera de Créditos/ CCConsumo

25 01 15 Prioritario 3,47

P/r Devengado de los Intereses

-5-

25 01 15 Cuentas por Pagar/Intereses por pagar/Depósitos a plazo 312,50

Obligaciones con el Público/ Depósitos a la vista/ Depósitos

21 01 10 monetarios que no generan intereses 306,25

25 05 90 Cuentas por pagar/Contribuciones, imptos y multa/Otros 6,25

p/r pago de los intereses

-6-

21 03 05 Obligaciones con el Público/ Depósitos a Plazo/De 1-30 días 30.000,00

Obligaciones con el Público/ Depósitos a la vista/ Depósitos

21 01 10 monetarios que no generan intereses 30.000,00

P/r Devolución DPF a la Cta. Cte.

Vous aimerez peut-être aussi

- Sistema FinancieroDocument37 pagesSistema FinancieroEdwinBrandonCg100% (1)

- De La Torre - El Via Crucis de La Crisis (Dic 2012) PDFDocument13 pagesDe La Torre - El Via Crucis de La Crisis (Dic 2012) PDFLucho Neira100% (1)

- Antecedentes Históricos Del Derecho Bancario en NicaraguaDocument19 pagesAntecedentes Históricos Del Derecho Bancario en NicaraguaVíctor Manuel TalaveraPas encore d'évaluation

- La Indexación o Corrección Monetaria (1) SUPER MEGA BUENADocument5 pagesLa Indexación o Corrección Monetaria (1) SUPER MEGA BUENAMaria VictoriaPas encore d'évaluation

- Scotiabank PerúDocument89 pagesScotiabank PerúCiro Hildebrando Tafur Arevalo80% (10)

- Segundo Parcial - Docx Segunda PruebaDocument3 pagesSegundo Parcial - Docx Segunda PruebaDanny BdpPas encore d'évaluation

- Auditoría Informática 2019Document7 pagesAuditoría Informática 2019Danny BdpPas encore d'évaluation

- G1 Apreciación A La LiteraturaDocument8 pagesG1 Apreciación A La LiteraturaDanny BdpPas encore d'évaluation

- 1.1 AudiDocument6 pages1.1 AudiDanny BdpPas encore d'évaluation

- Revision Ejercicio 3Document2 pagesRevision Ejercicio 3Danny Bdp50% (4)

- Actividad Entregable 1Document8 pagesActividad Entregable 1Danny BdpPas encore d'évaluation

- Ejercicio Curso Conta Costos BolivarDocument14 pagesEjercicio Curso Conta Costos BolivarDanny BdpPas encore d'évaluation

- Actividad Entregable 1 1Document6 pagesActividad Entregable 1 1Danny BdpPas encore d'évaluation

- Actividad Entregable 1 Administración de La ProducciónDocument7 pagesActividad Entregable 1 Administración de La ProducciónDanny BdpPas encore d'évaluation

- Guía 1, Auditoría InformaticaDocument6 pagesGuía 1, Auditoría InformaticaDanny BdpPas encore d'évaluation

- Actividad Entregable 2Document6 pagesActividad Entregable 2Danny BdpPas encore d'évaluation

- Ejercicio Completo Presupuesto MaestroDocument12 pagesEjercicio Completo Presupuesto MaestroDanny Bdp0% (1)

- Base Consultoria Morochucos Pistas y VeredasDocument49 pagesBase Consultoria Morochucos Pistas y Veredasjtejada1731Pas encore d'évaluation

- ReneDocument10 pagesReneRene FerrerPas encore d'évaluation

- DIVISASDocument6 pagesDIVISASDennis Alexandra Feijoo CastroPas encore d'évaluation

- Ley Orgánica Del Banco Central de NicaraguaDocument154 pagesLey Orgánica Del Banco Central de NicaraguaHary LopezPas encore d'évaluation

- Como Se Implementa La Politica Monetaria en ColombiaDocument7 pagesComo Se Implementa La Politica Monetaria en ColombialauraPas encore d'évaluation

- Estudio Económico Y Financiero Caso Remax Franquicias Ciudad de Guayaquil Período 2015-2017 - JohDocument99 pagesEstudio Económico Y Financiero Caso Remax Franquicias Ciudad de Guayaquil Período 2015-2017 - JohHernán VelásquezPas encore d'évaluation

- Rentabilidad y Marketing Cordova Ordonez Tomcjip ManuelDocument84 pagesRentabilidad y Marketing Cordova Ordonez Tomcjip ManuelFray RomeroPas encore d'évaluation

- Contrato TrailerDocument2 pagesContrato TrailerRay Rendón SepúlvedaPas encore d'évaluation

- QY7 I 9 DBC Ot BTCDocument458 pagesQY7 I 9 DBC Ot BTCsandro timoteo garciaPas encore d'évaluation

- Quiz Mercado de CapitalesDocument5 pagesQuiz Mercado de CapitalesM.E J.OREJARENAPas encore d'évaluation

- Ejercicios TEDocument5 pagesEjercicios TElucyinthesky98Pas encore d'évaluation

- El Producto Bruto Interno FINALDocument9 pagesEl Producto Bruto Interno FINALAmanda HowlandPas encore d'évaluation

- Planificación Estratégica en Las Pimi de VenezuelaDocument184 pagesPlanificación Estratégica en Las Pimi de VenezuelaErnewmanPas encore d'évaluation

- Cuota Enero 2023Document2 pagesCuota Enero 2023YvanPas encore d'évaluation

- Análisis de La Morosidad en El Sistema Financiero PeruanoDocument11 pagesAnálisis de La Morosidad en El Sistema Financiero PeruanoPoope Moore RapPas encore d'évaluation

- Historia de Las MonedasDocument4 pagesHistoria de Las MonedasavigailPas encore d'évaluation

- LEY DE RÉGIMEN TRIBUTARIO INTERNO Última Actualización 8 de Septiembre de 2017 PDFDocument118 pagesLEY DE RÉGIMEN TRIBUTARIO INTERNO Última Actualización 8 de Septiembre de 2017 PDFDio Diego BetriñoPas encore d'évaluation

- Revista Finanzas para El Desarrollo ASFI PDFDocument136 pagesRevista Finanzas para El Desarrollo ASFI PDFkid frostPas encore d'évaluation

- Modelo Is LM Lineal para Una Economia Cerrada PDFDocument24 pagesModelo Is LM Lineal para Una Economia Cerrada PDFcristianmondacaPas encore d'évaluation

- Document 8Document1 pageDocument 8Kike GomezPas encore d'évaluation

- Entorno Economico BCPDocument12 pagesEntorno Economico BCPMadeleine MejiaPas encore d'évaluation

- Presupuesto 2016 PDFDocument22 pagesPresupuesto 2016 PDFLuis Alberto Gómez ConcepciónPas encore d'évaluation

- Análisis Código Monetario y FinancieroDocument72 pagesAnálisis Código Monetario y FinancieroJohanna Cervantes HerreraPas encore d'évaluation

- Tarea 5 de Economia AplicadaDocument2 pagesTarea 5 de Economia AplicadaCarlos José Hiciano Rivas50% (2)

- TAREA #09 Ingreso Biblioteca VirtualDocument24 pagesTAREA #09 Ingreso Biblioteca VirtualJerry Rumiche Dominguez100% (3)