Vous aimerez peut-être aussi

- Caso Produccion 4 5 6Document8 pagesCaso Produccion 4 5 6Diego casimiro ramosPas encore d'évaluation

- Costos Por OrdenesDocument3 pagesCostos Por OrdenesYackelin HumpirePas encore d'évaluation

- S5 - Reforzamos La Primera Unidad - Casos Prácticos (2) AvanceDocument7 pagesS5 - Reforzamos La Primera Unidad - Casos Prácticos (2) AvanceKEILY LISBETH ANTICONA VEGAPas encore d'évaluation

- Página de RecursosDocument6 pagesPágina de RecursosDayana Guadalupe Avalos Castañeda100% (1)

- Tema 15 - PracticaDocument132 pagesTema 15 - PracticaGLORIA MARIENELA PEREZ MARQUEZPas encore d'évaluation

- Puntos de equilibrio y análisis de costos y ventas para empresas de filtros de agua y cinturonesDocument9 pagesPuntos de equilibrio y análisis de costos y ventas para empresas de filtros de agua y cinturonesAndrea Santos MontesPas encore d'évaluation

- 01 Ejercicios Propuestos 1 Al 5 AlumnosDocument13 pages01 Ejercicios Propuestos 1 Al 5 AlumnosJackelyn RamirezPas encore d'évaluation

- Semana 7 - Actividad Practica - Nic 2Document2 pagesSemana 7 - Actividad Practica - Nic 2shamerli Cerna Olano50% (2)

- NormaDocument3 pagesNormaHenryAngelHuamaniPas encore d'évaluation

- COSTOSDocument17 pagesCOSTOSLeissy Andrade SandyPas encore d'évaluation

- Costeo por órdenes de trabajo caso fabricación mueblesDocument1 pageCosteo por órdenes de trabajo caso fabricación mueblesAndle Solorzano AylasPas encore d'évaluation

- NICEDocument4 pagesNICEGabriela Trujillo RuestaPas encore d'évaluation

- 04 - TRABAJO INDIVIDUAL - EnunciadosDocument3 pages04 - TRABAJO INDIVIDUAL - EnunciadosJherson Duran SaavedraPas encore d'évaluation

- Practica #02 - Elementos Del CostoDocument1 pagePractica #02 - Elementos Del CostoKennedy Vargas MarceloPas encore d'évaluation

- Ord - Fabricacción - Procesos ContinuosDocument3 pagesOrd - Fabricacción - Procesos ContinuosRaysha Mileynn IbañezPas encore d'évaluation

- Trabajo Costeo EmprendimientoDocument15 pagesTrabajo Costeo EmprendimientoAriana AldazabalPas encore d'évaluation

- PRACTICA 4 Determinación y Distribución de Costos - SoluciónDocument7 pagesPRACTICA 4 Determinación y Distribución de Costos - SoluciónFranco CossioPas encore d'évaluation

- Casos Coso Real Vs Costo NormalDocument11 pagesCasos Coso Real Vs Costo NormalDaniel Enrique Añí SiesquénPas encore d'évaluation

- PrácticaDocument10 pagesPrácticaJavier Edinson Perez HerreraPas encore d'évaluation

- Practica # 5 - Ordenes de TrabajoDocument5 pagesPractica # 5 - Ordenes de Trabajoleimer vargas garciaPas encore d'évaluation

- Factores Que Afectan La Proyección de VentasDocument17 pagesFactores Que Afectan La Proyección de Ventassalma lunaPas encore d'évaluation

- Hoja costos producciónDocument6 pagesHoja costos producciónpiersPas encore d'évaluation

- Costos IDocument29 pagesCostos IYulithza KarenPas encore d'évaluation

- CostosGastosEmpresaDocument3 pagesCostosGastosEmpresaJimena TrellesGraosPas encore d'évaluation

- Examen Yoe FinalDocument4 pagesExamen Yoe Finalyoe vargasPas encore d'évaluation

- Ejercicios de Eje CostosDocument2 pagesEjercicios de Eje CostosLeoncio Tafur Joaquin100% (1)

- ContabilidadDocument21 pagesContabilidadLuis Injante CastroPas encore d'évaluation

- 66 Byron Males D1Document36 pages66 Byron Males D1Byron MalesPas encore d'évaluation

- s07.s2 Caso Punto de Equilibrio MultiproductoDocument7 pagess07.s2 Caso Punto de Equilibrio Multiproductotracy villalobosPas encore d'évaluation

- Presentación DDJJDocument4 pagesPresentación DDJJLuis Miguel Contreras GuerreroPas encore d'évaluation

- Ejercicio 4 CostodsDocument4 pagesEjercicio 4 CostodsMeléndez DailiaPas encore d'évaluation

- s10.s1 Ejercicios Semana 10 - ADocument22 pagess10.s1 Ejercicios Semana 10 - AAriuPas encore d'évaluation

- Trabajo de Contabilidad de Costos I - 301Document34 pagesTrabajo de Contabilidad de Costos I - 301Brayan VegaPas encore d'évaluation

- Costos AbcDocument3 pagesCostos AbcLucía Priscila Encalada ZapataPas encore d'évaluation

- Ejercicios de Presupuesto Profesora OlimpiaDocument8 pagesEjercicios de Presupuesto Profesora OlimpiaDelia DelgadoPas encore d'évaluation

- Desarrollo Del TallerDocument2 pagesDesarrollo Del TallerAndrea P. GomezPas encore d'évaluation

- Caso Práctico Reducción de CostosDocument17 pagesCaso Práctico Reducción de CostosJose Sanchez AuccatomaPas encore d'évaluation

- Presupuestos de GIFDocument3 pagesPresupuestos de GIFMaybe Alvarez Carnero100% (1)

- Costos Estándar y Presupuestos Flexibles 2021Document26 pagesCostos Estándar y Presupuestos Flexibles 2021francoPas encore d'évaluation

- METODO DE CASO AbctDocument4 pagesMETODO DE CASO AbctOscar Anibal Gabe OrtegaPas encore d'évaluation

- TALLER Grupal 06 CostosDocument7 pagesTALLER Grupal 06 CostosJair0% (1)

- Catalogo Dupree Nacional C-05bajaDocument228 pagesCatalogo Dupree Nacional C-05bajaSandraMilenaBurgosCarvajalPas encore d'évaluation

- Casos de Costos Tradicional y Por ActividadesDocument4 pagesCasos de Costos Tradicional y Por ActividadesYazmin cardenas lopezPas encore d'évaluation

- Modelos de costos y estados financierosDocument6 pagesModelos de costos y estados financierosGustavoPosadaJerezPas encore d'évaluation

- Tarea AbcDocument4 pagesTarea AbcAlexander CoruPas encore d'évaluation

- Contabilidad N 1Document4 pagesContabilidad N 1Jhon FaguaPas encore d'évaluation

- Practica 2 LogisticaDocument25 pagesPractica 2 LogisticaErnesto Alonso CCANQUI ATENCIOPas encore d'évaluation

- Precio de Venta UnitarioDocument13 pagesPrecio de Venta Unitariorumblez1zPas encore d'évaluation

- Ejercicio en Clase 6Document4 pagesEjercicio en Clase 6Daniel AndrésPas encore d'évaluation

- Casos Practicos 01 y 2 RespuestasDocument8 pagesCasos Practicos 01 y 2 RespuestasPedro Juan Santos PalaciosPas encore d'évaluation

- PresupuestoVentasProduccionMPDocument26 pagesPresupuestoVentasProduccionMPZulema EsquivelPas encore d'évaluation

- Trabajo Final Costo y CotizacionesDocument6 pagesTrabajo Final Costo y CotizacionesVilly Medina Silva100% (1)

- Ejercicios Integrales de CostosDocument11 pagesEjercicios Integrales de Costosneluska159Pas encore d'évaluation

- Características Del Sistema DualistaDocument7 pagesCaracterísticas Del Sistema DualistaRosita Velasquez QuispePas encore d'évaluation

- Manual de Procedimientos Contables para El Sector Gubernamental No Financiero en El PeruDocument199 pagesManual de Procedimientos Contables para El Sector Gubernamental No Financiero en El PeruLuis Victor De PazPas encore d'évaluation

- EC 3 EN Roger ArévaloDocument3 pagesEC 3 EN Roger ArévaloEddy CamachoPas encore d'évaluation

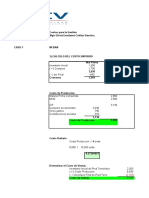

- Costos de producción y fabricación de maletasDocument7 pagesCostos de producción y fabricación de maletasJuan Carlos0% (1)

- Respuesta Caso Dos Costos Por OrdenesDocument3 pagesRespuesta Caso Dos Costos Por OrdenesKarla P'DiazPas encore d'évaluation

- Tarea1 Paola Gómez 12051131Document12 pagesTarea1 Paola Gómez 12051131paolasofia.gaPas encore d'évaluation

- Ejercicios para Taller Contabilidad de Costos Con Explicacion Este 1Document17 pagesEjercicios para Taller Contabilidad de Costos Con Explicacion Este 1lorenaPas encore d'évaluation

- Sistema Integrado de GestiónDocument1 pageSistema Integrado de Gestiónmelissa durandPas encore d'évaluation

- Modelos alimentarios y clases socialesDocument46 pagesModelos alimentarios y clases socialesnani blinkPas encore d'évaluation

- Vision Vectorial SUNEDUDocument1 pageVision Vectorial SUNEDUmelissa durandPas encore d'évaluation

- Sistema Integrado de GestiónDocument1 pageSistema Integrado de Gestiónmelissa durandPas encore d'évaluation

- Manual WaebaDocument12 pagesManual Waebamelissa durandPas encore d'évaluation

- Manual PointflixDocument13 pagesManual Pointflixmelissa durandPas encore d'évaluation

- Manual de SymbalooDocument13 pagesManual de Symbaloomelissa durandPas encore d'évaluation

- 2 MANUAL MentimeterDocument17 pages2 MANUAL MentimeterEfraín LinPas encore d'évaluation

- Manual JamboardDocument24 pagesManual Jamboardmelissa durandPas encore d'évaluation

- Guía completa de Kahoot para maestrosDocument31 pagesGuía completa de Kahoot para maestrosmelissa durandPas encore d'évaluation

- Manual MindomoDocument11 pagesManual Mindomomelissa durandPas encore d'évaluation

- Manual Uso de PadletDocument9 pagesManual Uso de PadletBryan RiveraPas encore d'évaluation

- Guía completa para usar el Grabador de Pantalla de ApowersoftDocument18 pagesGuía completa para usar el Grabador de Pantalla de Apowersoftmelissa durandPas encore d'évaluation

- Invitacion A Voluntarios EntrevistaDocument5 pagesInvitacion A Voluntarios Entrevistamelissa durandPas encore d'évaluation

- Herramienta web gratuita para gestionar clases virtualesDocument8 pagesHerramienta web gratuita para gestionar clases virtualesmelissa durandPas encore d'évaluation

- Misión y Vision VoluntariadoDocument1 pageMisión y Vision Voluntariadomelissa durandPas encore d'évaluation

- Horario BrigithDocument6 pagesHorario Brigithmelissa durandPas encore d'évaluation

- MANUAL LiveworksheetsDocument9 pagesMANUAL Liveworksheetsmelissa durandPas encore d'évaluation

- Entrevista y Proyecto FinalDocument5 pagesEntrevista y Proyecto Finalmelissa durandPas encore d'évaluation

- Entrevista y Proyecto FinalDocument5 pagesEntrevista y Proyecto Finalmelissa durandPas encore d'évaluation

- Entrevista y ProyectoDocument5 pagesEntrevista y Proyectomelissa durandPas encore d'évaluation

- Misión y Vision VoluntariadoDocument1 pageMisión y Vision Voluntariadomelissa durandPas encore d'évaluation

- Horarios Laboratorio Computo Cni 2019-2-01setDocument6 pagesHorarios Laboratorio Computo Cni 2019-2-01setmelissa durandPas encore d'évaluation

- Entrevista y Proyecto FinalDocument5 pagesEntrevista y Proyecto Finalmelissa durandPas encore d'évaluation

- Entrevista y Proyecto FinalDocument5 pagesEntrevista y Proyecto Finalmelissa durandPas encore d'évaluation

- Registro de entrevistas sobre medio ambienteDocument5 pagesRegistro de entrevistas sobre medio ambientemelissa durandPas encore d'évaluation

- Invitacion A Voluntarios EntrevistaDocument5 pagesInvitacion A Voluntarios Entrevistamelissa durandPas encore d'évaluation

- Sesion #08 - Diseño y Elaboracion de Instrumentos de InvestigacionDocument27 pagesSesion #08 - Diseño y Elaboracion de Instrumentos de Investigacionmelissa durandPas encore d'évaluation

- Sesión 03 - Como Realizar Citas en Investigaciones Segun El Estilo ApaDocument67 pagesSesión 03 - Como Realizar Citas en Investigaciones Segun El Estilo Apamelissa durandPas encore d'évaluation

- Sesion #03 - Como Realizar Investigaciones UndcDocument48 pagesSesion #03 - Como Realizar Investigaciones Undcmelissa durandPas encore d'évaluation

- BONODocument1 pageBONOFabian NeurosisPas encore d'évaluation

- Operaciones Activas y PasivasDocument5 pagesOperaciones Activas y PasivasKatherine Itacuar Orozco100% (1)

- DerMerca 1 - Unidad9Document36 pagesDerMerca 1 - Unidad9fuhreralexanderPas encore d'évaluation

- Casos 1-2 Razones FinancierasDocument6 pagesCasos 1-2 Razones FinancierasDaniel DiazPas encore d'évaluation

- Ddl-02-2019-Mt-Enatrel Sub Sebaco Ii VF PDFDocument923 pagesDdl-02-2019-Mt-Enatrel Sub Sebaco Ii VF PDFINCONTRA A&C C.A.Pas encore d'évaluation

- Copec PDFDocument10 pagesCopec PDFJuan Camilo Bedoya Henao100% (1)

- Sociedad ColectivaDocument31 pagesSociedad Colectivagaby ostos picon33% (3)

- FerrocarrilDocument45 pagesFerrocarrilYago100% (2)

- Ta Contabilidad PublicaDocument11 pagesTa Contabilidad PublicaDorve100% (1)

- Marco Tributario de Empresas TextilesDocument13 pagesMarco Tributario de Empresas TextilesRicky Nuñez Villena0% (1)

- Casos Prácticos: Derechos y Obligaciones de Los Comerciantes Consulta: Su Respuesta: 1. en Mi Tiempo Libre Me A)Document2 pagesCasos Prácticos: Derechos y Obligaciones de Los Comerciantes Consulta: Su Respuesta: 1. en Mi Tiempo Libre Me A)Enga Ge MentPas encore d'évaluation

- NIIF 16.odtDocument4 pagesNIIF 16.odtIsabel Almeida GérmanPas encore d'évaluation

- Modelo de Acta Constitutiva de Una Compañia AnonimaDocument5 pagesModelo de Acta Constitutiva de Una Compañia AnonimaVictor Durand100% (1)

- ArgosDocument2 pagesArgosViviana Bustos PáezPas encore d'évaluation

- Practica Calificada #3 Ev. Fin. PyDocument2 pagesPractica Calificada #3 Ev. Fin. PyAlfredo Medina CanoPas encore d'évaluation

- Abreviaturas en EspanholDocument6 pagesAbreviaturas en Espanholtmarina4Pas encore d'évaluation

- PDFDocument4 pagesPDFRaul MendezPas encore d'évaluation

- Banca y Seguro CardifDocument12 pagesBanca y Seguro CardifNoemi Arangore HolgadoPas encore d'évaluation

- Archivo CorrienteDocument2 pagesArchivo Corrientejesus lopez VillanuevaPas encore d'évaluation

- Curriculum Vitae DoroteoDocument8 pagesCurriculum Vitae DoroteoYamil Alberto Peña LoayzaPas encore d'évaluation

- Factura N°5008308027 PDFDocument1 pageFactura N°5008308027 PDFHuascar JimenezPas encore d'évaluation

- Planilla Empresas ForestalesDocument68 pagesPlanilla Empresas ForestalesBioBioChilePas encore d'évaluation

- Con El Formulario Declaraguate SATDocument12 pagesCon El Formulario Declaraguate SATDiego SaponPas encore d'évaluation

- Oportunidades Contratos - AprendizajeDocument44 pagesOportunidades Contratos - AprendizajeangyPas encore d'évaluation

- Concepto de ContabilidadDocument14 pagesConcepto de ContabilidadJavier LinoPas encore d'évaluation

- 1000 EmpresasDocument34 pages1000 EmpresasKeshia Bravo GarcíaPas encore d'évaluation

- Gaceta Oficial Del Estado Plurinacional de BoliviaDocument3 pagesGaceta Oficial Del Estado Plurinacional de BoliviaOmar Leonardo BustamantePas encore d'évaluation

- Catálogo 2017 Plan AutoDocument28 pagesCatálogo 2017 Plan AutoFernando BenicioPas encore d'évaluation

- Norma Contable 6Document2 pagesNorma Contable 6Sergio Roque100% (3)

- Ejercicios Finanzas CorporativasDocument12 pagesEjercicios Finanzas CorporativasDavid LopezPas encore d'évaluation