Vous aimerez peut-être aussi

- Régimen fiscal de los ingresos por actividades empresariales y profesionales: Personas físicas 2018D'EverandRégimen fiscal de los ingresos por actividades empresariales y profesionales: Personas físicas 2018Pas encore d'évaluation

- Recibo Por Honorarios Conceptos e InformaciónDocument7 pagesRecibo Por Honorarios Conceptos e Informaciónbidey_1100% (1)

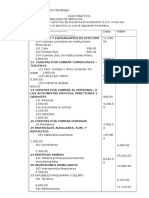

- Asiento Contable de Recibo Por Honorarios - PCGE 2020Document7 pagesAsiento Contable de Recibo Por Honorarios - PCGE 2020Wal CorPas encore d'évaluation

- Copia de Contabilidad Financiera-Libro Diario FinalDocument61 pagesCopia de Contabilidad Financiera-Libro Diario FinalBrayan ZavalaPas encore d'évaluation

- Recibo honorariosDocument2 pagesRecibo honorariosAlex DanielPas encore d'évaluation

- Comprobantes de Pagos ElectronicosDocument20 pagesComprobantes de Pagos ElectronicosAntonio Medina TorresPas encore d'évaluation

- RentasCuartaDocument44 pagesRentasCuartaluis eduaradoPas encore d'évaluation

- DIAPOSITAS - SESION 5-1 (2) Recibo de Honorarios ElectrónicosDocument13 pagesDIAPOSITAS - SESION 5-1 (2) Recibo de Honorarios ElectrónicosKarla . PPas encore d'évaluation

- Recibo Por Honorarios Y TicketDocument8 pagesRecibo Por Honorarios Y TicketSonia VargasPas encore d'évaluation

- Dr. Huaman Monografia Empresa CarsaDocument31 pagesDr. Huaman Monografia Empresa CarsaLuliana AliPas encore d'évaluation

- Renta de Cuarta CategoriaDocument14 pagesRenta de Cuarta CategoriacesarcrisantecubaPas encore d'évaluation

- Consecuencias Que Generan El Mal Uso y EmisiónDocument49 pagesConsecuencias Que Generan El Mal Uso y Emisiónmarita x ti sonriePas encore d'évaluation

- Semana 14 Recibo Por HonorarioDocument15 pagesSemana 14 Recibo Por HonorarioMayra OsorioPas encore d'évaluation

- Recibo Por HonorariosDocument13 pagesRecibo Por HonorariosJosé Ricardo Piscoya ChanaméPas encore d'évaluation

- LicDocument14 pagesLicSegundo Hilario Abanto SalasPas encore d'évaluation

- Integrador - Clase MartesDocument18 pagesIntegrador - Clase MartesRenato MamPas encore d'évaluation

- Contribuciones y Aportaciones Sobre Las RemuneracionesDocument16 pagesContribuciones y Aportaciones Sobre Las RemuneracionesSHIRLY ALEXANDRA CANALES AGUIRREPas encore d'évaluation

- Recibo Por Honorarios ElectrónicoDocument6 pagesRecibo Por Honorarios ElectrónicoMax CacedaPas encore d'évaluation

- Recibo Por HonorariosDocument2 pagesRecibo Por HonorariosGeorgina Solis RiveraPas encore d'évaluation

- Bibliografia R. HonorarioDocument3 pagesBibliografia R. Honorarioadrianzencesar6Pas encore d'évaluation

- Recibos Por HonorariosDocument25 pagesRecibos Por HonorariosJessica Miranda100% (2)

- Definición Ticket CajaDocument7 pagesDefinición Ticket CajaAlexander JuniorPas encore d'évaluation

- Diapos de ContabilidadDocument31 pagesDiapos de Contabilidadjose neiraPas encore d'évaluation

- Guía completa sobre recibos por honorarios electrónicos (SUNATDocument4 pagesGuía completa sobre recibos por honorarios electrónicos (SUNATMORA CCARHUARUPAY KATHERINE MORA CCARHUARUPAY KATHERINEPas encore d'évaluation

- Recibo ElectronicoDocument3 pagesRecibo Electronicorosa leviPas encore d'évaluation

- Monografia Recibo Por HonorariosDocument24 pagesMonografia Recibo Por HonorariosDiana Pai67% (3)

- Recibos Por HonorarioDocument7 pagesRecibos Por HonorarioCarlos Esteban HuamaniPas encore d'évaluation

- Recibo Por Honorarios1Document8 pagesRecibo Por Honorarios1Yenny RomeroPas encore d'évaluation

- Estados FinancierosDocument93 pagesEstados FinancierosMartin Zarate Azorsa100% (4)

- Recibo Por HonorarioDocument17 pagesRecibo Por HonorarioMariagracia Paredes0% (1)

- Asientos Contables 20Document10 pagesAsientos Contables 20Jesus FanningPas encore d'évaluation

- Semana 4Document20 pagesSemana 4LeviPas encore d'évaluation

- Recibo Por HonorariosDocument12 pagesRecibo Por HonorariosJaime Sarmiento ZegarraPas encore d'évaluation

- COMPROBANTES DE PAGO ELECTRONICOS 2023 - OkDocument46 pagesCOMPROBANTES DE PAGO ELECTRONICOS 2023 - OkRoberta Alicia Guardamino GonzalesPas encore d'évaluation

- Expo Comprobantes de PagoDocument15 pagesExpo Comprobantes de PagoNICOLE CASTILLOPas encore d'évaluation

- Recibos Por Honorarios MonografiaDocument15 pagesRecibos Por Honorarios Monografiaanon_24999182375% (4)

- Punto de Venta Facturación Electrónica IquitosDocument9 pagesPunto de Venta Facturación Electrónica IquitosAntenor Espinola CuevaPas encore d'évaluation

- Recibos HonorariosDocument20 pagesRecibos HonorariosNoticiero del Contador80% (5)

- Recibo Por HonorariosDocument3 pagesRecibo Por HonorariosMaryori CondoriPas encore d'évaluation

- Tema 2 - 2021 - 2Document42 pagesTema 2 - 2021 - 2yasuri del rosario Ramirez AcuñaPas encore d'évaluation

- Actualidad EmpresarialDocument4 pagesActualidad EmpresarialEdith Marce MaldonadoPas encore d'évaluation

- Retenciones de Impùesto Del 4.1%Document2 pagesRetenciones de Impùesto Del 4.1%Eddy Miguel Aguirre ReyesPas encore d'évaluation

- Concepto 1266 de 2021 DIANDocument4 pagesConcepto 1266 de 2021 DIANJuan David CastañoPas encore d'évaluation

- Recibo por honorarios electrónico: características y cómo emitirDocument13 pagesRecibo por honorarios electrónico: características y cómo emitirdaPas encore d'évaluation

- Cuarta Categoría y Suspensión de RetencionesDocument36 pagesCuarta Categoría y Suspensión de RetencionesclaudiaPas encore d'évaluation

- Charla 01 Feb 2024 Rentas de Cuarta Categoria 2024Document31 pagesCharla 01 Feb 2024 Rentas de Cuarta Categoria 2024Chigchon CastilloPas encore d'évaluation

- Ejemplos de La Cuenta 42 Solo Dos EjemplosDocument5 pagesEjemplos de La Cuenta 42 Solo Dos Ejemplosjennifer thalia afaraya floresPas encore d'évaluation

- Recibos honorarios guía tributariaDocument6 pagesRecibos honorarios guía tributariaGido Zapana EstofaneroPas encore d'évaluation

- Modulo2 - Casos PracticosDocument35 pagesModulo2 - Casos Practicoscejo_21100% (3)

- FICHA DE TAREA #07 (CALDERON MILLA, Noemi)Document6 pagesFICHA DE TAREA #07 (CALDERON MILLA, Noemi)Joseph Raymundo PrudencioPas encore d'évaluation

- Servicios Tributarios Por InternetDocument46 pagesServicios Tributarios Por InternetCatts SabryPas encore d'évaluation

- Ejercicio Contable Desarrollado Ucv-2014Document26 pagesEjercicio Contable Desarrollado Ucv-2014SandraMaldonadoPas encore d'évaluation

- Uso Del Certificado Digital en La Emisión ElectrónicaDocument33 pagesUso Del Certificado Digital en La Emisión ElectrónicaFlor Nancy Gil TamayoPas encore d'évaluation

- NIC 19 Beneficios laboralesDocument10 pagesNIC 19 Beneficios laboralesMizael Alba92% (12)

- Caso Practico Cont. ServiciosDocument4 pagesCaso Practico Cont. ServiciosBlanca Rosamary Pilco Perez56% (9)

- Proceso Epm PDFDocument8 pagesProceso Epm PDFcesarapePas encore d'évaluation

- Recibos Por Honorarios ExposicionDocument15 pagesRecibos Por Honorarios ExposicionDavid SantPas encore d'évaluation

- Constructoras 2016: Régimen contable, fiscal y de seguridad socialD'EverandConstructoras 2016: Régimen contable, fiscal y de seguridad socialÉvaluation : 4.5 sur 5 étoiles4.5/5 (2)

- Régimen fiscal de los ingresos por actividades empresariales y profesionales. Personas físicas 2019D'EverandRégimen fiscal de los ingresos por actividades empresariales y profesionales. Personas físicas 2019Pas encore d'évaluation

- Model Tax Convention 2017 EspañolDocument652 pagesModel Tax Convention 2017 EspañolMatías Javier Salgado GonzálezPas encore d'évaluation

- Mercado de Capitales ResumenDocument3 pagesMercado de Capitales ResumenLucia GallegosPas encore d'évaluation

- Guia 08 Manejo de Valores e IngresosDocument9 pagesGuia 08 Manejo de Valores e IngresosMonica Sofia Quevedo GomezPas encore d'évaluation

- Proyecto de Ecopipo Bucaramanga PDFDocument144 pagesProyecto de Ecopipo Bucaramanga PDFEstefania Rojas50% (2)

- HIPOTECADocument3 pagesHIPOTECAR 12Pas encore d'évaluation

- Formato de Reporte de Pago de Bonificaciones No Constitutivas de SalarioDocument6 pagesFormato de Reporte de Pago de Bonificaciones No Constitutivas de SalarioRuth VargasPas encore d'évaluation

- Ejercicio 4Document1 pageEjercicio 4elizabethPas encore d'évaluation

- Contrato Transfer BanamexDocument13 pagesContrato Transfer BanamexMarco Cardenas100% (1)

- Contratación de consultoría para estudio de riego en TarabucoDocument68 pagesContratación de consultoría para estudio de riego en TarabucoAdalid EspinozaPas encore d'évaluation

- Planilla ElectronicaDocument14 pagesPlanilla ElectronicaDaniel Condor Yachachin100% (1)

- Presupuesro Actividad 6 LibroDocument6 pagesPresupuesro Actividad 6 LibroIvan AndresPas encore d'évaluation

- Informe Calidad y Servicio Al ClienteDocument2 pagesInforme Calidad y Servicio Al Clienteandres cortesPas encore d'évaluation

- Contabilidad 24 05Document11 pagesContabilidad 24 05Gual FurlonPas encore d'évaluation

- Trabajo MicroDocument9 pagesTrabajo MicroDiego CAPas encore d'évaluation

- Informe Aprobacion de Balances en El Sarem GesincorpDocument9 pagesInforme Aprobacion de Balances en El Sarem GesincorpMaria Gabriela Duarte TejeraPas encore d'évaluation

- Tarifas - y - Comisiones Mercantil PanamaDocument5 pagesTarifas - y - Comisiones Mercantil PanamaNelson OsbornnePas encore d'évaluation

- Contabilidad GubernamentalDocument223 pagesContabilidad GubernamentalYOVANA DEL CARPIOPas encore d'évaluation

- Financiamiento de Los Proyectos de Inversión-Actividad #15Document3 pagesFinanciamiento de Los Proyectos de Inversión-Actividad #15Claudia CamposPas encore d'évaluation

- Fundamento Legal de La Creación de La InstituciónDocument20 pagesFundamento Legal de La Creación de La InstituciónVicky CobánPas encore d'évaluation

- Plan Institucional 2010 - 2013Document64 pagesPlan Institucional 2010 - 2013Santi ChiliPas encore d'évaluation

- Puc HoteleroDocument31 pagesPuc Hotelerodana sofia baez diazPas encore d'évaluation

- Ley 100 de 1993 Sistema Seguridad Social ColombiaDocument5 pagesLey 100 de 1993 Sistema Seguridad Social ColombiaDaniela Melo CifuentesPas encore d'évaluation

- Taller de Contabilidad PDFDocument4 pagesTaller de Contabilidad PDFCASANARE MAISPas encore d'évaluation

- AnualidadesDocument12 pagesAnualidadesAaron AbdallahPas encore d'évaluation

- Guía de sobre opciones financieras: calls, puts, europeas y americanasDocument13 pagesGuía de sobre opciones financieras: calls, puts, europeas y americanasAldo DetectedPas encore d'évaluation

- Taller Eje 1 Gestión de Riesgo Sci Lehman Brothers 2020Document10 pagesTaller Eje 1 Gestión de Riesgo Sci Lehman Brothers 2020carlos londoñoPas encore d'évaluation

- Qué Es La Economía GrisDocument3 pagesQué Es La Economía GrisOscar Alberto Suárez Damas100% (1)

- Isr IvaDocument31 pagesIsr IvaRosario ManzanoPas encore d'évaluation

- El encaje bancario: regulación de la liquidez y expansión monetariaDocument6 pagesEl encaje bancario: regulación de la liquidez y expansión monetariaJca VelasPas encore d'évaluation

- A. CONTABILIDAD - Automatizada PDFDocument23 pagesA. CONTABILIDAD - Automatizada PDFGalï Mïch100% (3)