Vous aimerez peut-être aussi

- TAREA 3 FINANCIERA VITUAL ExamenDocument4 pagesTAREA 3 FINANCIERA VITUAL ExamenAriel MatosPas encore d'évaluation

- Ejercicios Estados FinancierosDocument148 pagesEjercicios Estados FinancierosJocelyn AlvarezPas encore d'évaluation

- Tarea 6 de Analisis e Interpretacion de Estados FinancierosDocument11 pagesTarea 6 de Analisis e Interpretacion de Estados FinancierosElizabeth Severino De LeónPas encore d'évaluation

- Tarea Modulo III PDFDocument13 pagesTarea Modulo III PDFAlex MelendezPas encore d'évaluation

- Tarea Grupal - Grupo # 3 Administracion FinancieraDocument14 pagesTarea Grupal - Grupo # 3 Administracion Financieramaluna070% (2)

- Estados Financieros Bartlet CompanyDocument8 pagesEstados Financieros Bartlet Companyivon santanaPas encore d'évaluation

- Estados Proforma Caso SanMartin - Grupo#4Document8 pagesEstados Proforma Caso SanMartin - Grupo#4Victor ZepedaPas encore d'évaluation

- Guillermo Rodriguez. ACTIVIDAD - 6 - ANALISIS - FINANCIERODocument29 pagesGuillermo Rodriguez. ACTIVIDAD - 6 - ANALISIS - FINANCIEROErick HauPas encore d'évaluation

- Tarea 4Document3 pagesTarea 4josePas encore d'évaluation

- Tarea Segundo ParcialDocument4 pagesTarea Segundo ParcialKimberlyn MedinaPas encore d'évaluation

- Tarea 6 AdministracionDocument12 pagesTarea 6 AdministracionJeka LirianoPas encore d'évaluation

- Trabajo de Analisis FinancieroDocument15 pagesTrabajo de Analisis FinancieroGénova Tejeda Medina100% (1)

- Tarea 111Document7 pagesTarea 111Jeidi GonzalezPas encore d'évaluation

- Primer Parcial Contabilidad II 2020 (3) (Autoguardado)Document4 pagesPrimer Parcial Contabilidad II 2020 (3) (Autoguardado)Juan Esteban ROJAS RINCON100% (1)

- Primer Parcial Contabilidad II 2020Document4 pagesPrimer Parcial Contabilidad II 2020Juan Esteban ROJAS RINCONPas encore d'évaluation

- DUPONTDocument41 pagesDUPONTMario RuizPas encore d'évaluation

- Sesion 4-Las Cuentas de Los Estados FinancierosDocument25 pagesSesion 4-Las Cuentas de Los Estados FinancierosRuben Silupu OrtegaPas encore d'évaluation

- Guia de Ejercicios de Flujo de Efectivo1Document12 pagesGuia de Ejercicios de Flujo de Efectivo1Ignacio QuezadaPas encore d'évaluation

- Guia de Ejercicios de Flujo de EfectivoDocument12 pagesGuia de Ejercicios de Flujo de EfectivoIgnacio QuezadaPas encore d'évaluation

- Practica1 Unidad 6Document6 pagesPractica1 Unidad 6Wilmer Duverge OlivoPas encore d'évaluation

- Tarea No.6.2 Estados Financieros Proforma CasoDocument7 pagesTarea No.6.2 Estados Financieros Proforma CasoQuito's StorePas encore d'évaluation

- EJERCICIO N P3-15 Administracion FinanciDocument4 pagesEJERCICIO N P3-15 Administracion FinanciMaynor Leiva100% (1)

- Tarea # 6Document7 pagesTarea # 6Caro MunozPas encore d'évaluation

- Caratula Trabajo ExaulaDocument10 pagesCaratula Trabajo ExaulamauricioPas encore d'évaluation

- SanchezEscamilla - JonathanJesus - ICO - U3 - EA - Los Estados Financieros en Una EntidadDocument4 pagesSanchezEscamilla - JonathanJesus - ICO - U3 - EA - Los Estados Financieros en Una EntidadJonathanJesúsSanchezEscamilla100% (1)

- ADM Financiera Tarea 4Document11 pagesADM Financiera Tarea 4Yelitza SantanaPas encore d'évaluation

- Ejercicios de FinanzasDocument5 pagesEjercicios de FinanzasFernando Flores Martinez100% (1)

- Taller # 2Document13 pagesTaller # 2Alvaro VeraPas encore d'évaluation

- SEMANA 3 Trabajo FinalDocument17 pagesSEMANA 3 Trabajo FinalJorge GondolaPas encore d'évaluation

- Tarea 3.1 Estado de Pérdidas y Ganancias.Document5 pagesTarea 3.1 Estado de Pérdidas y Ganancias.josePas encore d'évaluation

- Finanzas Empresariales 2Document4 pagesFinanzas Empresariales 2Paola SánchezPas encore d'évaluation

- Tarea Indices Financieros David MorazanDocument17 pagesTarea Indices Financieros David MorazanDavisitoPas encore d'évaluation

- Tarea Indices Financieros David MorazanDocument17 pagesTarea Indices Financieros David MorazanDavisito100% (1)

- Tarea Modulo 4 y 5 II Parcial Admon FinancieraDocument11 pagesTarea Modulo 4 y 5 II Parcial Admon Financieraingrid moralesPas encore d'évaluation

- P3.23 Ejercico de Admon FinaniraDocument6 pagesP3.23 Ejercico de Admon FinaniraGrisela100% (1)

- Solucion t1 Flujo de Efectivo 5Document5 pagesSolucion t1 Flujo de Efectivo 5Adriana SosaPas encore d'évaluation

- Solución t1 Flujo de EfectivoDocument5 pagesSolución t1 Flujo de EfectivoYudit Margot Bustamante AquinoPas encore d'évaluation

- Exa T2Document4 pagesExa T2Francisco CeronPas encore d'évaluation

- GF2 PDFDocument9 pagesGF2 PDFYessica Gomez100% (1)

- LABORATORIO Razones Financieras 2024Document3 pagesLABORATORIO Razones Financieras 2024JamiletPas encore d'évaluation

- A Flujo Efectivo PlaneaciónDocument19 pagesA Flujo Efectivo PlaneaciónCandelaria OrtegaPas encore d'évaluation

- ADAMSDocument2 pagesADAMSdaniel100% (1)

- Problemas EV2Document7 pagesProblemas EV2Juan MoralesPas encore d'évaluation

- RoicDocument5 pagesRoicIker RVPas encore d'évaluation

- Tarea 3.3 A01684020Document6 pagesTarea 3.3 A01684020Cesar OsorioPas encore d'évaluation

- II Guia Administracion FinancieraDocument15 pagesII Guia Administracion FinancieraMarian MendozaPas encore d'évaluation

- Ejercicio Preparación Evaluación Efe VFDocument7 pagesEjercicio Preparación Evaluación Efe VFMAURICIO CONTRERASPas encore d'évaluation

- Flujo de Efectivo y Planeación Financiera. - Flujo Del EfectivoDocument9 pagesFlujo de Efectivo y Planeación Financiera. - Flujo Del EfectivoElizabeth EscobarPas encore d'évaluation

- Guia Practica Nro. 1 Modelo de Flujos de Caja RESOLUCIONDocument21 pagesGuia Practica Nro. 1 Modelo de Flujos de Caja RESOLUCIONHERRERO0% (1)

- Tarea Del Modulo # 3Document23 pagesTarea Del Modulo # 3vanessa yisel escalante caceresPas encore d'évaluation

- Tarea Semana 1Document7 pagesTarea Semana 1YAKI OBANDO HERRERAPas encore d'évaluation

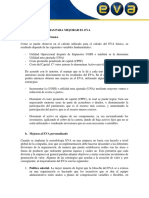

- Mejoras EvaDocument4 pagesMejoras EvaAndrea JimenezPas encore d'évaluation

- Procedimiento para La Elaboración de Estados Financieros.: IntroduccionDocument5 pagesProcedimiento para La Elaboración de Estados Financieros.: IntroduccionGuadalupe UribePas encore d'évaluation

- Cálculo Del EVA en ClaseDocument4 pagesCálculo Del EVA en ClaseWendy Rocio Monsalvo AtetaPas encore d'évaluation

- Analisis Contable Tareas 6 2020Document4 pagesAnalisis Contable Tareas 6 2020Vennytve MolinaPas encore d'évaluation

- EM2020 Tarea 1 - Flujo de Efectivo Supply Co-1Document4 pagesEM2020 Tarea 1 - Flujo de Efectivo Supply Co-1anon_797288010Pas encore d'évaluation

- p23 Gitman 2012Document19 pagesp23 Gitman 2012Yohel CayoPas encore d'évaluation

- Actividad 2Document13 pagesActividad 2Maritza Cardenas Martinez50% (2)

- Actividad# 1Document4 pagesActividad# 1Caro MunozPas encore d'évaluation

- Tarea # 3Document7 pagesTarea # 3Caro MunozPas encore d'évaluation

- Un Caso Muy EspecialDocument2 pagesUn Caso Muy EspecialCaro Munoz100% (1)

- Tarea # 1Document5 pagesTarea # 1Caro MunozPas encore d'évaluation

- Unidad # 3Document3 pagesUnidad # 3Caro MunozPas encore d'évaluation

- Tarea # 2Document8 pagesTarea # 2Caro MunozPas encore d'évaluation

- Actividad# 1Document4 pagesActividad# 1Caro MunozPas encore d'évaluation

- Activida # 2 Und 2Document7 pagesActivida # 2 Und 2Caro MunozPas encore d'évaluation

- Actividad # 1 Und 2Document3 pagesActividad # 1 Und 2Caro MunozPas encore d'évaluation

- Tarea 2Document7 pagesTarea 2Caro MunozPas encore d'évaluation

- Activida # 2 Und 2Document7 pagesActivida # 2 Und 2Caro MunozPas encore d'évaluation

- Tarea # 4Document3 pagesTarea # 4Caro MunozPas encore d'évaluation

- Tarea 2Document7 pagesTarea 2Caro MunozPas encore d'évaluation

- Actividad# 1Document4 pagesActividad# 1Caro MunozPas encore d'évaluation

- Formulario de Control de HorasDocument2 pagesFormulario de Control de HorasCaro Munoz100% (1)

- MercadeoDocument38 pagesMercadeoCaro MunozPas encore d'évaluation

- MarketingDocument12 pagesMarketingCaro MunozPas encore d'évaluation

- GlosarioDocument9 pagesGlosarioCaro MunozPas encore d'évaluation

- Tarea # 6Document9 pagesTarea # 6Caro MunozPas encore d'évaluation

- Plan de MediosDocument5 pagesPlan de MediosCaro MunozPas encore d'évaluation

- Tarea 1Document1 pageTarea 1Caro MunozPas encore d'évaluation

- Tarea 1Document1 pageTarea 1Caro MunozPas encore d'évaluation

- Trabajo Final SeminarioDocument30 pagesTrabajo Final SeminarioCaro Munoz0% (1)

- 0 - Hoja de Los 10 Comportamientos PDFDocument1 page0 - Hoja de Los 10 Comportamientos PDFAnaVirginiaCuevasPas encore d'évaluation

- Formulario de Evaluacion de Pasantia 2018Document2 pagesFormulario de Evaluacion de Pasantia 2018Caro Munoz100% (1)

- Tarea # 2Document9 pagesTarea # 2Caro MunozPas encore d'évaluation

- Trabajo FinalDocument10 pagesTrabajo FinalCaro MunozPas encore d'évaluation

- Tarea 6 y 7Document5 pagesTarea 6 y 7Caro Munoz100% (1)

- Tarea # 3Document15 pagesTarea # 3Caro MunozPas encore d'évaluation

- Tarea # 4Document10 pagesTarea # 4Caro Munoz100% (2)

- Proceso Implementacion Control Interno Bajo SOXDocument118 pagesProceso Implementacion Control Interno Bajo SOXalexander muñozPas encore d'évaluation

- Mapa Conceptual Teoría Del Consumo, Ahorro y La InversionDocument3 pagesMapa Conceptual Teoría Del Consumo, Ahorro y La InversionDavid Marin50% (4)

- Ejercicios Derivados - FINTDocument2 pagesEjercicios Derivados - FINTFelixPas encore d'évaluation

- Plantilla Única de Trabajo - Grupo38 - AngelicaRamirezDocument49 pagesPlantilla Única de Trabajo - Grupo38 - AngelicaRamirezyazminPas encore d'évaluation

- La Naturaleza de La MicroeconomíaDocument8 pagesLa Naturaleza de La MicroeconomíaJhony GermanPas encore d'évaluation

- Práctica HallazgoDocument4 pagesPráctica Hallazgo02-CF-HU-YNGRID GABRIELA PAZ ALMORAPas encore d'évaluation

- Costo de Capital Promedio Ponderado y Presupuesto de CapitalDocument20 pagesCosto de Capital Promedio Ponderado y Presupuesto de Capitaljuanchomanx0% (1)

- Proyecto Chile Habanero Morado Playa Azul PDFDocument38 pagesProyecto Chile Habanero Morado Playa Azul PDFAlberto Angeles AldanaPas encore d'évaluation

- El Cuadrante Del FLUJO DE DINERO Aporte Cap 13-18Document4 pagesEl Cuadrante Del FLUJO DE DINERO Aporte Cap 13-18alvsarvente57Pas encore d'évaluation

- AfpDocument30 pagesAfpLayral Rodriguez Fernandez Rodriguez Fernandez100% (1)

- Momento Optimo de InversionDocument9 pagesMomento Optimo de InversionJavito Cai IfcPas encore d'évaluation

- Actividad Eje 2 - Informatica Aplicada A Las FinanzasDocument18 pagesActividad Eje 2 - Informatica Aplicada A Las FinanzasJaider CabarcasPas encore d'évaluation

- Razones Financieras TeoriaDocument11 pagesRazones Financieras Teoriasalvador pazPas encore d'évaluation

- Traajo Final 25 HojasDocument26 pagesTraajo Final 25 HojasMARGAREG GOMEZPas encore d'évaluation

- Ficha Comprendiendo Las Relaciones Entre Los Sistemas Contables, Los Modelos Contables y Los Sistemas de InformaciónDocument4 pagesFicha Comprendiendo Las Relaciones Entre Los Sistemas Contables, Los Modelos Contables y Los Sistemas de Informaciónluis alfonso100% (1)

- Corporativas TodoDocument564 pagesCorporativas TodoEstefania NeacatoPas encore d'évaluation

- Caso de Estudio Contabilidad Financiera Avanzada Primer BimestreDocument13 pagesCaso de Estudio Contabilidad Financiera Avanzada Primer BimestreRaven AdrianaPas encore d'évaluation

- Sesion 4 11 de MayoDocument8 pagesSesion 4 11 de MayoGuillermo Skywolker100% (1)

- 4 Marina Esther Doc XDocument9 pages4 Marina Esther Doc XMarina Esther Chacon VargasPas encore d'évaluation

- Disolucion La ColmenaDocument8 pagesDisolucion La ColmenaYadira RiveraPas encore d'évaluation

- Gestion Financiera - TeoriaDocument187 pagesGestion Financiera - TeoriaLucia NavarretePas encore d'évaluation

- Primer Trabajo Ad FinancieraDocument30 pagesPrimer Trabajo Ad FinancieraJean Pierre TuarezPas encore d'évaluation

- AA1-Evidencia 1-Lineamientos y Caso ModificadoDocument4 pagesAA1-Evidencia 1-Lineamientos y Caso ModificadoSmith MariñosPas encore d'évaluation

- Nic 2 CasosDocument16 pagesNic 2 CasosFresly Abigail Seclen SantosPas encore d'évaluation

- Proyecto Planta de ConcretoDocument116 pagesProyecto Planta de ConcretoCar Sito100% (2)

- Ej ROE ROA DuPont PlantillaDocument2 pagesEj ROE ROA DuPont PlantillaalecpmsnPas encore d'évaluation

- Contabilidad Agrícola VegetalDocument6 pagesContabilidad Agrícola VegetalDenis Rodriguez100% (1)

- Conciliacion BancariaDocument5 pagesConciliacion BancariaAugus VentPas encore d'évaluation

- Aspectos Generales y Conceptuales de MacroeconomíaDocument22 pagesAspectos Generales y Conceptuales de MacroeconomíaKarol RodriguezPas encore d'évaluation

- Trabajo de DoraDocument5 pagesTrabajo de Dorajhon fredys cuesta chaverraPas encore d'évaluation